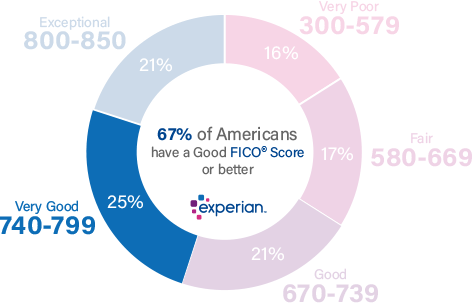

Il tuo FICO® Score rientra in una gamma, da 740 a 799, che può essere considerata molto buona. Un punteggio di 740 FICO® è superiore al punteggio medio di credito. I mutuatari con punteggi nella gamma Very Good tipicamente si qualificano per i migliori tassi d’interesse e offerte di prodotti dei prestatori.

Il 25% di tutti i consumatori hanno punteggi FICO® nella gamma Very Good.

In termini statistici, solo l’1% dei consumatori con punteggi FICO® Very Good è probabile che diventi gravemente moroso in futuro.

Migliorare il tuo punteggio di credito di 740

Un punteggio FICO® di 740 è ben al di sopra del punteggio medio di credito di 704, ma c’è ancora spazio per un miglioramento.

Tra i consumatori con un punteggio di credito FICO® di 740, il tasso medio di utilizzo è del 31,8%.

Il modo migliore per determinare come migliorare il tuo punteggio di credito è controllare il tuo punteggio FICO®. Insieme al tuo punteggio, riceverai informazioni sui modi in cui puoi aumentare il tuo punteggio, sulla base di informazioni specifiche nel tuo file di credito. Troverai anche alcuni buoni consigli generali per il miglioramento del punteggio qui.

Perché un punteggio di credito Molto Buono è piuttosto grande

Un punteggio di credito nella gamma Molto Buono indica una comprovata esperienza di pagamento puntuale delle bollette e una buona gestione del credito. I ritardi di pagamento e altre voci negative sul tuo file di credito sono rari o inesistenti, e se appaiono, è probabile che siano almeno alcuni anni nel passato.

Le persone con un punteggio di credito di 740 in genere pagano le loro bollette in tempo; infatti, i ritardi di pagamento appaiono solo sul 23% dei loro rapporti di credito.

Le persone come te con un punteggio di credito molto buono sono clienti attraenti per le banche e gli emittenti di carte di credito, che in genere offrono ai mutuatari come te termini di prestito migliori della media. Queste possono includere opportunità di rifinanziare vecchi prestiti a tassi migliori di quelli che sei stato in grado di ottenere negli anni passati, e possibilità di sottoscrivere carte di credito con premi allettanti oltre a tassi di interesse relativamente bassi.

Mantenere la rotta con la tua storia di credito Molto Buono

Il tuo punteggio di credito di 740 significa che hai fatto molto bene. Per evitare di perdere terreno, fai attenzione ad evitare comportamenti che possono abbassare il tuo punteggio di credito.

I fattori che possono avere effetti negativi sul punteggio di credito Molto Buono includono:

Tasso di utilizzo del credito revolving L’utilizzo, o tasso di utilizzo, è una misura di quanto sei vicino a “massimizzare” i conti della carta di credito. Puoi calcolarlo per ogni conto della tua carta di credito dividendo il saldo in sospeso per il limite di prestito della carta, e poi moltiplicando per 100 per ottenere una percentuale. Puoi anche calcolare il tuo tasso di utilizzo totale dividendo la somma di tutti i saldi delle tue carte per la somma di tutti i loro limiti di spesa (inclusi i limiti delle carte senza saldi in sospeso).

| Saldo | Limite di spesa | Tasso di utilizzo (%) | |

|---|---|---|---|

| MasterCard | $1,200 | $4,000 | 30% |

| VISA | $1.000 | $6.000 | 17% |

| American Express | $3,000 | $10,000 | 30% |

| Totale | $5,200 | $20,000 | 26% |

La maggior parte degli esperti raccomanda di mantenere i tuoi tassi di utilizzo al 30% o meno – sui conti individuali e su tutti i conti in totale – per evitare di abbassare il tuo punteggio di credito. Più uno di questi tassi si avvicina al 100%, più danneggia il vostro punteggio di credito. Il tasso di utilizzo è responsabile di quasi un terzo (30%) del vostro punteggio di credito.

I ritardi e i mancati pagamenti contano molto. Più di un terzo del vostro punteggio (35%) è influenzato dalla presenza (o assenza) di ritardi o mancati pagamenti. Se i ritardi o i mancati pagamenti fanno parte della tua storia di credito, aiuterai il tuo punteggio di credito in modo significativo se entri nella routine di pagare prontamente le tue bollette.

Il tempo è dalla tua parte. Se gestite il vostro credito con attenzione e rimanete puntuali con i vostri pagamenti, tuttavia, il vostro punteggio di credito tenderà ad aumentare con il tempo. Infatti, se tutte le altre influenze sul punteggio sono le stesse, una storia di credito più lunga produrrà un punteggio di credito più alto di uno più breve. Non c’è molto che tu possa fare per cambiare questo se sei un nuovo mutuatario, a parte essere paziente e stare al passo con le tue bollette. La lunghezza della storia di credito è responsabile fino al 15% del tuo punteggio di credito.

Composizione del debito. Il sistema di punteggio di credito FICO® tende a favorire conti di credito multipli, con un mix di credito rotativo (conti come le carte di credito che permettono di prendere in prestito contro un limite di spesa e fare pagamenti mensili di importi variabili) e prestiti a rate (ad esempio, prestiti auto, mutui e prestiti per studenti, con pagamenti mensili fissi e periodi di rimborso fissi). Il mix di credito è responsabile di circa il 10% del vostro punteggio di credito.

Le richieste di credito e i nuovi conti di credito hanno tipicamente effetti negativi a breve termine sul vostro punteggio di credito. Quando fate domanda per un nuovo credito o assumete un debito aggiuntivo, i sistemi di valutazione del credito vi segnalano come più a rischio di essere in grado di pagare le vostre bollette. I punteggi di credito scendono un po’ quando ciò accade, ma in genere si riprendono nel giro di pochi mesi, a patto che lei stia al passo con tutti i suoi pagamenti. La nuova attività di credito può contribuire fino al 10% del vostro punteggio di credito complessivo.

Quando le registrazioni pubbliche appaiono sul vostro rapporto di credito possono avere gravi impatti negativi sul vostro punteggio di credito. Voci come i fallimenti non appaiono in ogni rapporto di credito, quindi non possono essere paragonati ad altre influenze del punteggio di credito in termini percentuali, ma possono mettere in ombra tutti gli altri fattori e abbassare gravemente il vostro punteggio di credito. Un fallimento, per esempio, può rimanere sul vostro rapporto di credito per 10 anni. Se ci sono pegni o sentenze sul vostro rapporto di credito, è nel vostro migliore interesse risolverli il prima possibile.

36% degli individui con un punteggio di 740 FICO® hanno portafogli di credito che includono un prestito auto e il 33% hanno un prestito ipotecario.

Salva il tuo punteggio di credito dalle frodi

Le persone con un punteggio di credito molto buono possono essere obiettivi attraenti per i ladri di identità, desiderosi di dirottare la vostra storia di credito duramente conquistata. Per difendersi da questa possibilità, considerare l’utilizzo di servizi di monitoraggio del credito e di protezione contro il furto d’identità che possono rilevare attività di credito non autorizzate. Il monitoraggio del credito e i servizi di protezione contro il furto d’identità con funzioni di blocco del credito possono avvisarvi prima che i criminali possano richiedere prestiti fasulli a vostro nome.

Il monitoraggio del credito è utile anche per seguire i cambiamenti del vostro punteggio di credito. Può spronarti ad agire se il tuo punteggio inizia a scivolare verso il basso, e aiutarti a misurare i miglioramenti mentre lavori verso un punteggio FICO® nella gamma Exceptional (800-850).

Circa 158 milioni di numeri di previdenza sociale sono stati esposti nel 2017, un aumento di più di otto volte il numero del 2016.

Scopri di più sul tuo punteggio di credito

Un punteggio di credito di 740 è molto buono, ma può essere ancora meglio. Se puoi elevare il tuo punteggio nella gamma Eccezionale (800-850), potresti diventare idoneo per le migliori condizioni di prestito, inclusi i tassi di interesse e le commissioni più basse, e i programmi di ricompensa per le carte di credito più allettanti. Un ottimo punto di partenza è ottenere il tuo rapporto di credito gratuito da Experian e controllare il tuo punteggio di credito per scoprire i fattori specifici che influiscono maggiormente sul tuo punteggio. Leggete di più sulle gamme di punteggio e su cosa sia un buon punteggio di credito.