Účtování operativního leasingu lze provést tak, že majetek je ve vlastnictví pronajímatele a nájemce jej používá pouze po pevně stanovenou dobu, díky čemuž nájemce vykazuje platby nájemného v účetnictví jako náklad, zatímco pronajímatel eviduje majetek jako aktivum a odepisuje jej po dobu jeho použitelnosti.

Co je to účtování operativního leasingu?

Termín „účtování operativního leasingu“ označuje účetní metodiku používanou pro leasingové smlouvy, kdy pronajímatel si ponechává vlastnictví pronajatého majetku, zatímco nájemce tento majetek užívá po dohodnutou dobu, která je známá jako doba leasingu. Když se leasingové splátky stanou splatnými, nájemce vykáže každou platbu jako náklad ve svém výkazu zisku a ztráty.

Vliv operativního leasingu na účetní výkaz

Vliv na rozvahu

Na rozvahu nájemce to nemá žádný vliv

Vliv na výkaz zisku a ztráty

Leasingové splátky budou ve výkazu zisku a ztráty vykazovány jako náklad.

Vliv na peněžní toky

- Celkové leasingové splátky snižují peněžní toky z provozní činnosti

- Operativní leasing nemá vliv na závazky nájemce, a tudíž, jsou označovány jako podrozvahové financování

- Zveřejnění leasingové splátky pro každý z následujících pěti let je povinné

Příklady účtování operativního leasingu u pronajímatele

Příklad č. 1

Podívejme se na příklad společnosti, která uzavřela smlouvu o operativním leasingu aktiva a dohodla se na nájemném ve výši 12 000 USD po dobu dvanácti měsíců. Ukažte zápis do deníku pro transakci operativního leasingu.

Jelikož se jedná o účtování operativního leasingu, bude společnost účtovat nájemné rovnoměrně po dobu následujících dvanácti měsíců, což je doba trvání leasingu. Měsíční náklady na nájemné budou vypočteny následovně,

Náklad na nájemné za měsíc = celkové nájemné za pronájem / č. měsíců

= 12 000 USD / 12

= 1 000 USD

Nyní se podíváme na zápis do deníku pro zaúčtování transakce nájemného z operativního leasingu za jednotlivé měsíce,

Příklad č. 2

Podívejme se na příklad společnosti ABC s.r.o., která nedávno uzavřela leasingovou smlouvu se společností XYZ s.r.o. na určité specializované IT vybavení na 2 roky, která zahrnuje platbu 20 000 USD na konci 1. roku a 24 000 USD na konci 2. roku. Současná hodnota minimálních leasingových splátek je 35 000 USD, zatímco reálná hodnota zařízení je 50 000 USD. Na konci doby leasingu musí společnost ABC s. r. o. vrátit zařízení společnosti XYZ s. r. o. a neexistuje možnost prodloužení doby leasingu. Dále podle leasingové smlouvy nájemce také nemůže po uplynutí doby leasingu odkoupit majetek za nižší cenu. Doba použitelnosti zařízení je 4 roky. Uveďte zápis do deníku jak pro společnost ABC s.r.o. (nájemce), tak pro společnost XYZ s.r.o. (pronajímatel) na konci 1. roku a 2. roku.

4.9 (1 067 hodnocení) 250+ kurzů | 40+ projektů | 1000+ hodin | Plný doživotní přístup | Certifikát o absolvování

Výše uvedenou leasingovou smlouvu lze považovat za operativní leasing z následujících důvodů:

- Smlouva neumožňuje převod vlastnictví zařízení z pronajímatele na nájemce po uplynutí doby nájmu

- Doba nájmu je rovna 2 letům, což je méně než 75 % celkové doby životnosti zařízení

- Současná hodnota minimálních leasingových splátek je 35 USD,000 je 70 % reálné hodnoty zařízení, což je výrazně pod obecně uznávanou hranicí 90 %

- Protože není uvedena možnost odkoupit zařízení za nižší cenu po uplynutí doby leasingu, neexistuje možnost výhodné koupě.

Jelikož se jedná o operativní leasing, bude společnost ABC s. r. o. účtovat leasingové nájemné rovnoměrně po dobu následujících dvou let. Roční náklady na nájemné vypočítá takto,

Roční náklady na nájemné = průměr nájemného za 1. a 2. rok

= (20 000 $ + 24 000 $) / 2

= 22 000 $

Nyní se podívejme na zápis do deníku společnosti ABC s. r. o.,

Na konci 1. roku

Na konci 2. roku

Nyní se podívejme na zápis do deníku společnosti XYZ s.r.o., která je přesným opakem společnosti ABC s.r.o.,

Koncem 1. roku

Koncem 2. roku

Provozní leasing. Účetní příklad č. 3

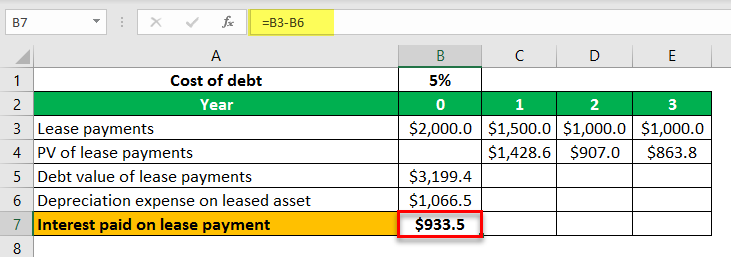

Podívejme se na příklad společnosti, která uzavřela smlouvu o operativním leasingu na dobu tří let s počáteční leasingovou splátkou ve výši 2 USD,000, po níž následují leasingové splátky ve výši 1 500 USD, 1 000 USD a 1 000 USD na konci prvního, druhého a třetího roku. Efektivní náklady na dluh činí 5 %. Vypočítejte složku úrokových nákladů leasingových splátek pro běžný rok.

Vypočítejme hodnotu dluhu z leasingových splátek takto,

Hodnota dluhu z leasingových splátek = PV leasingových splátek v prvním, druhém a třetím roce

= 1 500 USD / (1 + 5 %)1 + 1 000 USD / (1 + 5 %)2 + 1 000 USD / (1 + 5 %)3

= 3 199 USD.4

Odpisy z předmětu leasingu = Dluhová hodnota leasingových splátek / počet let

= 3 199,4 USD / 3

= 1 066 USD.5

Zaplacené úroky ze závazku z leasingu za běžný rok lze tedy vypočítat takto,

Zaplacené úroky z předmětu leasingu = leasingové splátky v běžném roce – odpisy předmětu leasingu

= 2 000 USD – 1 066,5 USD

= 933 USD.5

Úroková složka leasingové splátky v běžném roce tedy činí 933,5 USD.

Doporučené články

Toto byl návod, co je to účtování operativního leasingu a jeho definice. Probíráme zde příklady účtování operativního leasingu pronajímatelem spolu se zápisy do deníku. Více informací o účtování se dozvíte z následujících článků –

- Čistý čistý leasing

- Finanční leasing vs. operativní leasing

- Finanční leasing vs. leasing

- Modifikovaná definice hrubého leasingu

.