- Text

- Problémy

- Dosažení cílů

- Plnění prázdných míst

- Více možností

- Glosář

Teoreticky výhodnějším přístupem k účtování odpisů je metoda efektivního úročení. Úrokové náklady představují konstantní procento účetní hodnoty dluhopisu, nikoliv stejnou částku v dolarech každý rok. Teoretická výhoda spočívá v tom, že výpočet úroku je v souladu se základnou, na které byl dluhopis oceněn.

Úrokový náklad se vypočítá jako efektivní úroková míra krát účetní hodnota dluhopisu za každé období. Výše amortizace je rozdílem mezi peněžními prostředky zaplacenými na úroky a vypočtenou výší úrokových nákladů dluhopisu.

Příklad s prémií

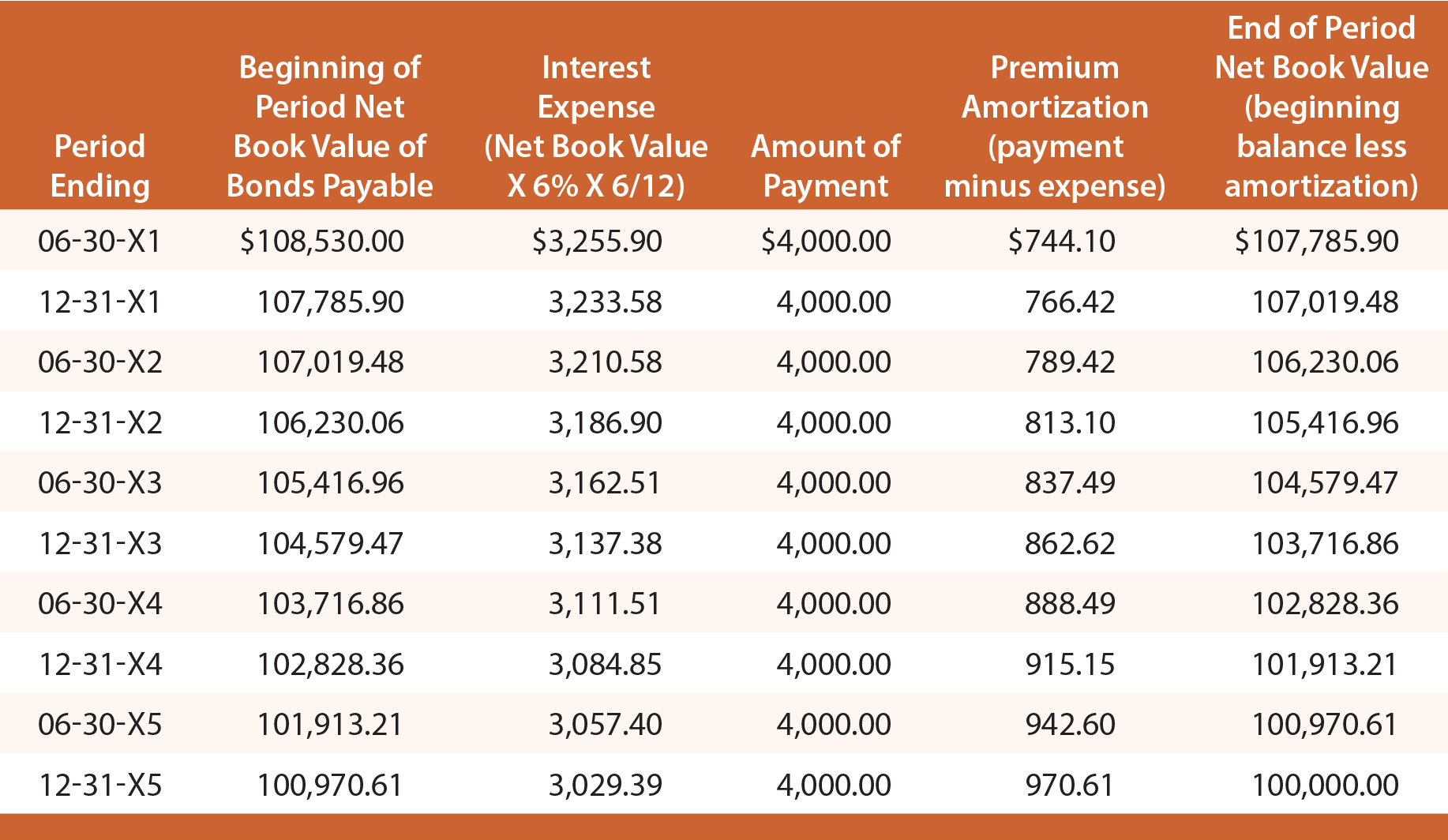

Připomeňme, že když společnost Schultz vydala své dluhopisy s výnosem 6 %, obdržela 108 530 USD. Efektivní úrok za prvních šest měsíců tedy činí 108 530 USD X 6 % X 6/12 = 3 255,90 USD. Z této částky je 4 000 USD zaplaceno v hotovosti a 744,10 USD (4 000 USD – 3 255,90 USD) je amortizace prémie. Amortizace prémie snižuje čistou účetní hodnotu dluhu na 107 785,90 USD (108 530 USD – 744,10 USD). Tento nový zůstatek by se pak použil pro výpočet efektivního úroku na další období. Tento postup by se opakoval každé období, jak ukazuje následující tabulka:

Počáteční zápis do deníku pro zaznamenání emise dluhopisů a konečný zápis do deníku pro zaznamenání splacení při splatnosti by byly totožné s těmi, které jsou demonstrovány pro lineární metodu. Jednotlivé záznamy v deníku pro zaznamenání uznání pravidelných úrokových nákladů by se však lišily a lze je určit odkazem na předchozí amortizační tabulku.

Následující zápis by zaznamenal úroky k 30. červnu 20X3:

Následující rozvahové údaje by byly vhodné k 30. červnu 20X3:

Diskontní příklad

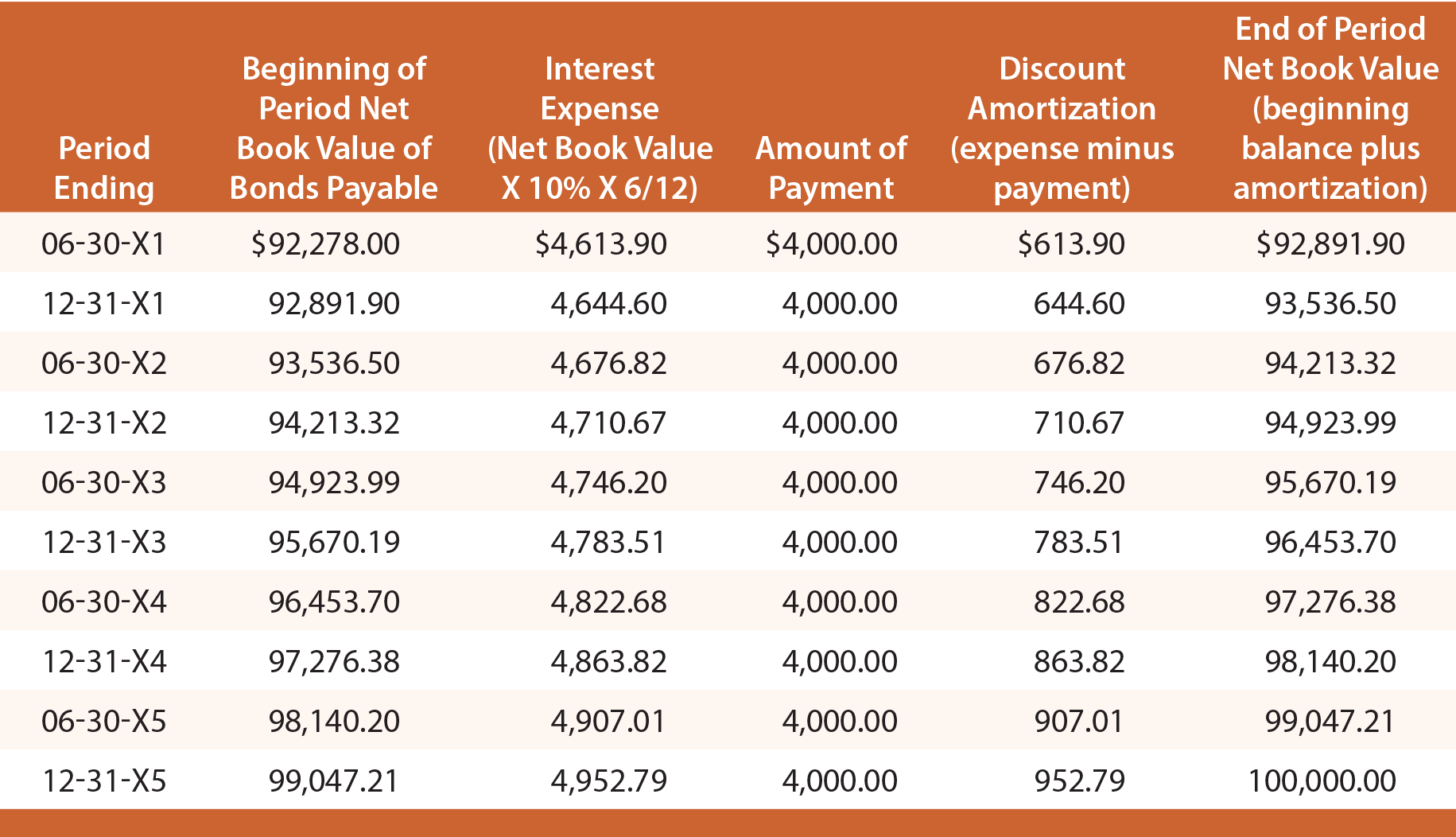

Připomeňte si, že když společnost Schultz vydala své dluhopisy s výnosem 10 %, získala pouze 92 278 USD. Efektivní úrok za prvních šest měsíců tedy činí 92 278 USD X 10 % X 6/12 = 4 613,90 USD. Z této částky je 4 000 USD vyplaceno v hotovosti a 613,90 USD představuje amortizaci diskontu. Amortizace diskontu zvyšuje čistou účetní hodnotu dluhu na 92 891,90 USD (92 278,00 USD + 613,90 USD). Tento nový zůstatek by se pak použil pro výpočet efektivního úroku na další období. Tento postup by se opakoval v každém období, jak je uvedeno na obrázku:

Každý zápis do deníku pro zaznamenání uznání pravidelných úrokových nákladů by se lišil a lze jej určit odkazem na předchozí amortizační tabulku. Například následující zápis by zaúčtoval úroky k 30. červnu 20X3 a jeho výsledkem by bylo níže uvedené rozvahové vykázání: