- The Shutdown Point

- Mělo by centrum jógy ukončit činnost nyní, nebo později?

- Scénář 1

- Scénář 2

- Scénář 3

- KŘIVKY KRÁTKODOBÝCH VÝNOSŮ PRO PERFEKTNĚ KONKURENČNÍ FIRMY

- MARGINÁLNÍ NÁKLADY A KŘIVKA NABÍDKY FIRMY

- Připojte se

- ZA JAKOU CENU BY MĚLA FIRMA Krátkodobě pokračovat ve výrobě?

- Samostatná kontrola: Odpovězte na níže uvedenou otázku (otázky), abyste zjistili, jak dobře rozumíte tématům probíraným v předchozí části. Tento krátký kvíz se nezapočítává do vašeho hodnocení v hodině a můžete jej opakovat neomezený početkrát.

The Shutdown Point

Možnost, že firma může dosáhnout ztráty, vyvolává otázku: Proč se firma nemůže vyhnout ztrátám tím, že ukončí činnost a nebude vůbec vyrábět? Odpověď zní, že zastavení výroby může snížit variabilní náklady na nulu, ale v krátkém období již firma zaplatila fixní náklady. V důsledku toho, pokud by firma vyráběla nulové množství, stále by dosahovala ztrát, protože by stále musela platit své fixní náklady. Pokud tedy firma zaznamenává ztráty, musí čelit otázce: Má pokračovat ve výrobě, nebo má ukončit činnost?“

Jako příklad uveďme situaci Centra jógy, které podepsalo smlouvu na pronájem prostor, které stojí 10 000 USD měsíčně. Pokud se firma rozhodne provozovat činnost, její mezní náklady na pronájem učitelů jógy činí 15 000 USD za měsíc. Pokud firma ukončí činnost, musí stále platit nájemné, ale nemusela by najímat pracovní sílu. Podívejme se na tři možné scénáře. V prvním scénáři nemá centrum jógy žádné klienty, a proto nedosahuje žádných příjmů, a v takovém případě čelí ztrátě 10 000 USD rovnající se fixním nákladům. Ve druhém scénáři má centrum jógy klienty, kteří mu za měsíc přinesou výnosy ve výši 10 000 USD, ale nakonec utrpí ztráty ve výši 15 000 USD, protože musí najmout instruktory jógy, aby pokryli kurzy. Ve třetím scénáři centrum jógy získá za měsíc příjmy ve výši 20 000 USD, ale utrpí ztráty ve výši 5 000 USD.

Ve všech třech případech centrum jógy prodělává. Ve všech třech případech by po vypršení nájemní smlouvy v dlouhodobém horizontu, za předpokladu, že se příjmy nezlepší, měla firma z tohoto podnikání odejít. V krátkodobém horizontu se však rozhodnutí liší v závislosti na výši ztrát a na tom, zda firma dokáže pokrýt své variabilní náklady. Ve scénáři 1 nemá středisko žádné příjmy, takže najímání učitelů jógy by zvýšilo variabilní náklady a ztráty, takže by mělo ukončit činnost a nést pouze své fixní náklady. Ve scénáři 2 jsou ztráty centra větší, protože nedosahuje dostatečných výnosů, aby vyrovnalo zvýšené variabilní náklady plus fixní náklady, takže by mělo okamžitě ukončit činnost. Pokud je cena nižší než minimální průměrné variabilní náklady, musí podnik ukončit činnost. Naproti tomu ve scénáři 3 jsou příjmy, které může centrum vydělat, dostatečně vysoké, takže ztráty se zmenšují, když zůstane otevřené, takže centrum by mělo v krátkém období zůstat otevřené.

Mělo by centrum jógy ukončit činnost nyní, nebo později?

Scénář 1

Pokud se centrum zavře nyní, příjmy jsou nulové, ale nevzniknou mu žádné variabilní náklady a muselo by zaplatit pouze fixní náklady ve výši 10 000 USD.

Zisk = celkové příjmy – (fixní náklady + variabilní náklady)

Zisk = 0 – 10 000 USD = -10 000 USD

Scénář 2

Středisko dosahuje příjmů 10 000 USD a variabilní náklady činí 15 000 USD. Středisko by nyní mělo ukončit činnost.

Zisk = celkové příjmy – (fixní náklady + variabilní náklady)

Zisk = 10 000 USD – (10 000 USD + 15 000 USD) = -15 000 USD

Scénář 3

Středisko dosahuje příjmů ve výši 20 000 USD a variabilní náklady jsou 15 000 USD. Středisko by mělo pokračovat v činnosti.

Zisk = celkové výnosy – (fixní náklady + variabilní náklady)

Zisk = 20 000 $ – (10 000 $ + 15 000 $) = -5 000 $

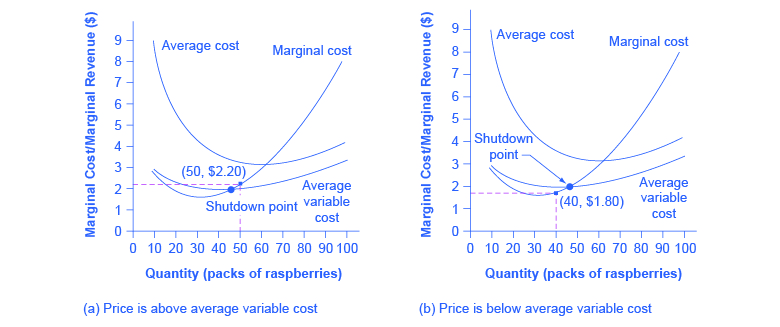

Tento příklad naznačuje, že klíčovým faktorem je, zda firma může vydělat tolik výnosů, aby pokryla alespoň své variabilní náklady tím, že zůstane otevřená. Vraťme se nyní k naší malinové farmě. Obrázek 8.6 ilustruje tuto lekci přidáním křivky průměrných variabilních nákladů ke křivkám mezních a průměrných nákladů. Při ceně 2,20 USD za balení, jak je znázorněno na obrázku 8.6 (a), farma produkuje na úrovni 50 %. Vytváří ztráty ve výši 56 USD (jak bylo vysvětleno dříve), ale cena je vyšší než průměrné variabilní náklady, a tak firma pokračuje v činnosti. Pokud by však cena klesla na 1,80 USD za balení, jak je znázorněno na obrázku 8.6 (b), a pokud by firma použila své pravidlo výroby, kde P = MR = MC, vyráběla by množství 40 kusů. Tato cena je pro tuto úroveň produkce nižší než průměrné variabilní náklady. Pokud zemědělec nemůže zaplatit dělníky (variabilní náklady), musí ukončit činnost. Při této ceně a produkci by celkové příjmy činily 72 USD (množství 40 krát cena 1,80 USD) a celkové náklady by činily 144 USD, takže celkové ztráty by činily 72 USD. Pokud farma ukončí činnost, musí zaplatit pouze své fixní náklady ve výši 62 USD, takže ukončení činnosti je výhodnější než prodej za cenu 1,80 USD za balení.

Obrázek 8.6. V případě, že farma ukončí činnost, musí zaplatit pouze své fixní náklady ve výši 62 USD. Bod vypnutí pro malinovou farmu. V bodě (a) farma produkuje na úrovni 50. Dosahuje ztráty 56 USD, ale cena je vyšší než průměrné variabilní náklady, takže pokračuje v činnosti. V bodě (b) jsou celkové příjmy 72 $ a celkové náklady 144 $, takže celkové ztráty jsou 72 $. Pokud farma ukončí činnost, musí zaplatit pouze fixní náklady ve výši 62 $. Ukončení činnosti je výhodnější než prodej za cenu 1,80 $ za balení.

Podíváme-li se na tabulku 8.6, pokud cena klesne pod 2,05 $, což jsou minimální průměrné variabilní náklady, musí firma ukončit činnost.

Tabulka 8.6. Výrobní náklady pro malinovou farmu

Průsečík křivky průměrných variabilních nákladů a křivky mezních nákladů, který ukazuje cenu, při níž by firmě chyběl dostatek příjmů k pokrytí variabilních nákladů, se nazývá bod ukončení činnosti. Pokud dokonale konkurenční firma může účtovat cenu nad bodem zastavení, pak firma alespoň pokrývá své průměrné variabilní náklady. Rovněž dosahuje dostatečných příjmů, aby pokryla alespoň část fixních nákladů, takže by měla pokračovat, i když krátkodobě vykazuje ztráty, protože tyto ztráty budou přinejmenším menší, než kdyby firma okamžitě ukončila činnost a utrpěla ztrátu rovnající se celkovým fixním nákladům. Pokud však firma dostává cenu nižší, než je cena v okamžiku ukončení výroby, pak nepokrývá ani své variabilní náklady. V takovém případě by setrvání v provozu vedlo ke zvýšení ztrát firmy a ta by měla okamžitě ukončit činnost. Shrnuto, jestliže:

- cena <minimální průměrné variabilní náklady, pak firma ukončí činnost

- cena = minimálním průměrným variabilním nákladům, pak firma zůstane v činnosti

KŘIVKY KRÁTKODOBÝCH VÝNOSŮ PRO PERFEKTNĚ KONKURENČNÍ FIRMY

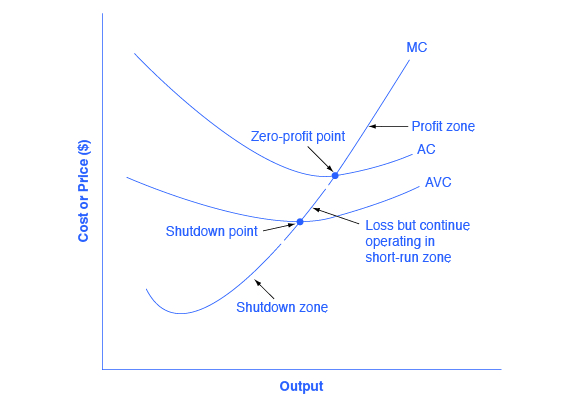

Křivky průměrných nákladů a průměrných variabilních nákladů rozdělují křivku mezních nákladů na tři úsečky, jak je znázorněno na obrázku 8.7. Při tržní ceně, kterou dokonale konkurenční firma přijímá jako danou, volí firma maximalizující zisk takovou úroveň výstupu, kdy se cena nebo mezní příjem, což je pro dokonale konkurenční firmu totéž, rovnají mezním nákladům:

Obrázek 8.7. Zisk, ztráta, zastavení činnosti. Křivku mezních nákladů lze rozdělit do tří zón podle toho, kde ji protínají křivky průměrných nákladů a průměrných variabilních nákladů. Bod, kde MC protínají AC, se nazývá bod nulového zisku. Pokud firma pracuje na úrovni produkce, kde je tržní cena na úrovni vyšší než bod nulového zisku, pak bude cena vyšší než průměrné náklady a firma dosahuje zisku. Pokud je cena přesně na úrovni bodu nulového zisku, pak firma dosahuje nulového zisku. Pokud cena klesne do pásma mezi bodem zastavení činnosti a bodem nulového zisku, pak firma vykazuje ztráty, ale v krátkém období bude pokračovat v činnosti, protože pokrývá své variabilní náklady. Pokud však cena klesne pod cenu v bodě zastavení činnosti, pak firma okamžitě ukončí činnost, protože nepokrývá ani své variabilní náklady.

Nejprve uvažujme horní zónu, kde jsou ceny nad úrovní, kde mezní náklady (MC) protínají průměrné náklady (AC) v bodě nulového zisku. Při jakékoli ceně nad touto úrovní bude firma v krátkém období dosahovat zisku. Pokud cena klesne přesně na bod nulového zisku, kde se křivky MC a AC protínají, pak firma dosáhne nulového zisku. Pokud cena spadne do pásma mezi bodem nulového zisku, kde se křivka MC protíná s křivkou AC, a bodem ukončení činnosti, kde se křivka MC protíná s křivkou AVC, bude firma v krátkém období vydělávat ztráty – protože však firma více než pokrývá své variabilní náklady, jsou ztráty menší, než kdyby firma okamžitě ukončila činnost. Nakonec uvažujme cenu v bodě ukončení výroby nebo pod ním, kde MC protíná AVC. Při jakékoli takové ceně firma okamžitě ukončí činnost, protože nemůže pokrýt ani své variabilní náklady.

Podívejte se na toto video, kde uvidíte názorný příklad bodu nulového zisku neboli normálního zisku:

MARGINÁLNÍ NÁKLADY A KŘIVKA NABÍDKY FIRMY

Pro dokonale konkurenční firmu je křivka mezních nákladů totožná s křivkou nabídky firmy vycházející z minimálního bodu na křivce průměrných variabilních nákladů. Abychom pochopili, proč tento možná překvapivý poznatek platí, zamysleme se nejprve nad tím, co znamená křivka nabídky. Firma zjišťuje tržní cenu a pak se podívá na svou nabídkovou křivku, aby se rozhodla, jaké množství bude vyrábět. Nyní se zamyslete nad tím, co znamená tvrzení, že firma bude maximalizovat svůj zisk výrobou v množství, kde P = MC. Toto pravidlo znamená, že firma zkontroluje tržní cenu a pak se podívá na své mezní náklady, aby určila množství, které bude vyrábět – a ujistí se, že cena je vyšší než minimální průměrné variabilní náklady. Jinými slovy, křivka mezních nákladů nad minimálním bodem na křivce průměrných variabilních nákladů se stává nabídkovou křivkou firmy.

Připojte se

Podívejte se na toto video, které se zabývá tím, jak může sucho ve Spojených státech ovlivnit ceny potravin na celém světě. (Všimněte si, že reportáž o suchu je v reportáži až druhá; abyste se mohli podívat na reportáž o suchu, musíte nechat video přehrát přes první reportáž)

Jak bylo řečeno v modulu o poptávce a nabídce, mnoho důvodů, proč se křivky nabídky mění, souvisí se základními změnami nákladů. Například nižší cena klíčových vstupů nebo nové technologie, které snižují výrobní náklady, způsobují posun nabídky doprava; naopak špatné počasí nebo přidané vládní regulace mohou zvýšit náklady na určité zboží způsobem, který způsobí posun nabídky doleva. Tyto posuny křivky nabídky firmy lze také interpretovat jako posuny křivky mezních nákladů. Posun výrobních nákladů, který zvyšuje mezní náklady na všech úrovních produkce – a posouvá MC doleva – způsobí, že dokonale konkurenční firma bude vyrábět méně při jakékoli dané tržní ceně. Naopak posun výrobních nákladů, který snižuje mezní náklady na všech úrovních výstupu, posune MC doprava a v důsledku toho se konkurenční firma rozhodne rozšířit úroveň svého výstupu při jakékoli dané ceně.

ZA JAKOU CENU BY MĚLA FIRMA Krátkodobě pokračovat ve výrobě?

Chcete-li určit krátkodobou ekonomickou situaci firmy v dokonalé konkurenci, postupujte podle níže uvedených kroků. Použijte údaje uvedené v následující tabulce 8.7:

Tabulka 8.7 Výpočet ekonomické kondice v krátkém období

Krok 1. V tabulce 8.7 jsou uvedeny údaje o ekonomické kondici v krátkém období. Určete strukturu nákladů firmy. Pro dané celkové fixní náklady a variabilní náklady vypočítejte celkové náklady, průměrné variabilní náklady, průměrné celkové náklady a mezní náklady. Postupujte podle vzorců uvedených v modulu Struktura nákladů a odvětví. Tyto výpočty jsou uvedeny v následující tabulce 8.8:

Tabulka 8.8

Krok 2. V tabulce 8.8 jsou uvedeny náklady na výrobu. Určete tržní cenu, kterou firma obdrží za svůj výrobek. Měla by to být daná informace, protože firma v dokonalé konkurenci cenu přijímá. S danou cenou vypočítejte celkový příjem jako součin ceny a množství pro všechny úrovně vyráběné produkce. V tomto příkladu je daná cena 30 USD. To můžete vidět ve druhém sloupci tabulky 8.9.

Tabulka 8.9

| Kvantita | Cena | Celkové příjmy (P × Q) |

|---|---|---|

| 0 | $28 | $28×0=$0 |

| 1 | $28 | $28×1=$28 |

| 2 | $28 | $28×2=$56 |

| 3 | $28 | $28×3=$84 |

| 4 | $28 | $28×4=$112 |

| 5 | $28 | $28×5=$140 |

Krok 3. Vypočítejte zisk jako celkové náklady odečtené od celkových výnosů, jak je uvedeno v následující tabulce 8.10:

Tabulka 8.10

Krok 4. Chcete-li zjistit úroveň výstupu maximalizující zisk, podívejte se do sloupce Mezní náklady (při každé úrovni vyráběného výstupu), jak je uvedeno v tabulce 8.11, a určete, kde se rovná tržní ceně. Úroveň výstupu, kde se cena rovná mezním nákladům, je úroveň výstupu, která maximalizuje zisk.

Tabulka 8.11

Krok 5. Jakmile jste určili úroveň výstupu maximalizující zisk (v tomto případě výstupní množství 5), můžete se podívat na výši dosaženého zisku (v tomto případě 50 USD).

Krok 6. Pokud firma dosahuje ekonomické ztráty, musí určit, zda vyrábí takovou úroveň výstupu, kdy se cena rovná mezním příjmům a rovná se mezním nákladům, nebo zda ukončí činnost a vynaloží pouze své fixní náklady.

Krok 7. V případě, že firma dosahuje ekonomické ztráty, musí určit, zda vyrábí takovou úroveň výstupu, kdy se cena rovná mezním příjmům a rovná se mezním nákladům. Pro úroveň výstupu, kde se mezní příjmy rovnají mezním nákladům, zkontrolujte, zda je tržní cena vyšší než průměrné variabilní náklady na výrobu této úrovně výstupu.

- Jestliže P > AVC, ale P < ATC, pak firma pokračuje ve výrobě v krátkém období a vytváří ekonomické ztráty.

- Jestliže P < AVC, pak firma přestává vyrábět a vynakládá pouze své fixní náklady.

V tomto příkladu je cena 30 USD vyšší než AVC (16,40 USD) výroby 5 jednotek produkce, takže firma pokračuje ve výrobě.

Podívejte se na toto video, kde uvidíte názorný příklad firmy, která čelí ztrátám:

Samostatná kontrola: Odpovězte na níže uvedenou otázku (otázky), abyste zjistili, jak dobře rozumíte tématům probíraným v předchozí části. Tento krátký kvíz se nezapočítává do vašeho hodnocení v hodině a můžete jej opakovat neomezený početkrát.

Samokontrolu zvládnete s větším úspěchem, pokud jste absolvovali četbu v této části.

Pomocí tohoto kvízu si můžete ověřit, jak jste porozuměli tématu, a rozhodnout se, zda (1) budete předchozí část studovat dále, nebo (2) přejdete k další části.

.