4.1 – Dvě strany jedné mince

Pamatujete si na bollywoodský superhit „Deewaar“ z roku 1975, který získal kultovní status díky neuvěřitelně slavnému dialogu „Mere paas maa hai“ ☺? Film vypráví o dvou bratrech ze stejné matky. Zatímco z jednoho bratra, spravedlivého v životě, vyroste policista, z druhého bratra se vyklube notorický zločinec, jehož názory na život jsou diametrálně odlišné od jeho bratra policisty.

No, důvod, proč teď mluvím o tomto legendárním filmu, je ten, že vypisovatel a kupec opcí jsou do jisté míry srovnatelní s těmito bratry. Jsou to dvě strany téže mince. Samozřejmě, že na rozdíl od bratrů Deewarových zde není pohled na morálku, pokud jde o obchodování s opcemi; spíše jde o pohled na trhy a na to, co člověk od trhů očekává. Nicméně je zde jedna věc, kterou byste si měli zapamatovat – cokoli se stane prodávajícímu opce z hlediska P&L, stane se přesný opak kupujícímu opce a naopak. Například pokud prodávající opce dosahuje zisku 70 rupií, automaticky to znamená, že kupující opce ztrácí 70 rupií. Zde je stručný výčet takových zobecnění –

- Pokud má kupující opce omezené riziko (v rozsahu zaplacené prémie), pak má prodávající opce omezený zisk (opět v rozsahu prémie, kterou obdržel)

- Pokud má kupující opce neomezený potenciál zisku, pak má prodávající opce potenciálně neomezené riziko

- Breakvenční bod je bod, kdy kupující opce začíná vydělávat, je to přesně stejný bod, kdy vypisovatel opce začíná ztrácet peníze

- Pokud kupující opce vydělává Rs.X zisku, pak to znamená, že prodávající opce vydělává X rupií

- Pokud kupující opce prodělává X rupií, pak to znamená, že prodávající opce vydělává X rupií.X na zisku

- Pokud je kupující opce toho názoru, že tržní cena poroste (konkrétně nad realizační cenu), pak by prodávající opce byl toho názoru, že trh zůstane na realizační ceně nebo pod ní… a naopak.

Pro další zhodnocení těchto bodů by mělo smysl podívat se na kupní opci z pohledu prodávajícího, což je cílem této kapitoly.

Než budeme pokračovat, musím vás v souvislosti s touto kapitolou na něco upozornit – vzhledem k tomu, že mezi prodávajícím a kupujícím opce existuje symetrie P&L, bude diskuse, která bude pokračovat v této kapitole, vypadat velmi podobně jako diskuse, kterou jsme právě vedli v předchozí kapitole, a proto existuje možnost, že byste mohli kapitolu jen tak prolétnout. Prosím, nedělejte to, doporučuji vám zůstat ve střehu, abyste si všimli jemného rozdílu a jeho obrovského dopadu na P&L vypisovatele kupní opce.

4.2 – Prodejce kupní opce a jeho myšlenkový proces

Připomeňte si příklad „Ajay-Venu“ s nemovitostí z kapitoly 1 – probrali jsme 3 možné scénáře, které by dovedly dohodu do logického konce –

- Cena pozemku se pohybuje nad 500 000 rupií. (výhodné pro Ajaye – kupujícího opce)

- Cena zůstane na úrovni 500 000 rupií (výhodné pro Venua – prodávajícího opce)

- Cena se pohybuje níže než 500 000 rupií (výhodné pro Venua – prodávajícího opce)

Pokud si všimnete, kupující opce je při nákupu opce statisticky znevýhodněn – pouze 1 možný scénář ze tří je výhodný pro kupujícího opce. Jinými slovy 2 ze 3 možných scénářů jsou výhodné pro prodávajícího opce. To je jen jedna z pobídek pro prodejce opcí. Kromě této přirozené statistické výhody, pokud má prodávající opce také dobrý přehled o trhu, pak je šance, že prodávající opce bude ziskový, poměrně vysoká.

Upozorňuji, že zde hovořím pouze o přirozené statistické výhodě a v žádném případě netvrdím, že prodávající opce bude vždy vydělávat.

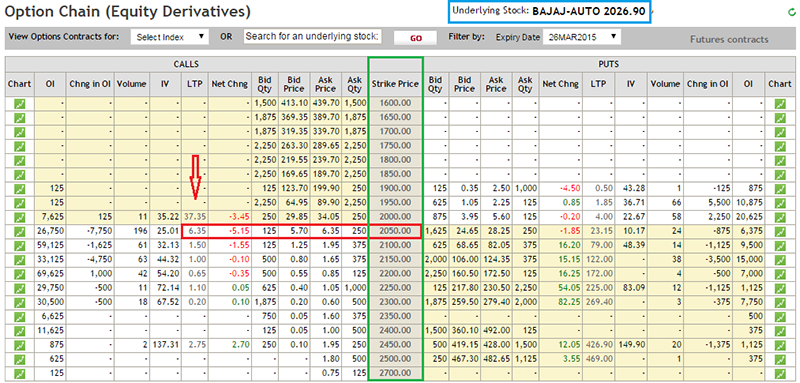

V každém případě se nyní podívejme na stejný příklad „Bajaj Auto“, kterým jsme se zabývali v předchozí kapitole, a vytvořme případ pro prodávajícího kupní opce a pochopme, jak by se na stejnou situaci díval on. Dovolte mi znovu zveřejnit graf –

- Akcie byla silně poražena, sentiment je zjevně extrémně slabý

- Jelikož akcie byla tak silně poražena – znamená to, že mnoho investorů/obchodníků s akciemi by uvízlo v zoufalých dlouhých pozicích

- Každý nárůst ceny akcie bude považovat za příležitost k opuštění uvízlých dlouhých pozic

- Vzhledem k tomu, je malá šance, že cena akcie narychlo vzroste – zejména v nejbližším období

- Protože se očekává, že cena akcie nevzroste, lze prodej kupní opce Bajaj Auto a inkaso prémie vnímat jako dobrou obchodní příležitost

S těmito myšlenkami se vypisovatel opce rozhodne prodat kupní opci. Nejdůležitějším bodem, který je zde třeba si uvědomit, je – prodávající opce prodává kupní opci, protože věří, že cena společnosti Bajaj Auto se v blízké budoucnosti NEzvýší. Proto se domnívá, že prodat kupní opci a inkasovat prémii je dobrá strategie.

Jak jsem se zmínil v předchozí kapitole, výběr správné realizační ceny je velmi důležitým aspektem obchodování s opcemi. Podrobněji si o tom povíme, až budeme v tomto modulu pokračovat. Prozatím předpokládejme, že se prodejce opce rozhodne prodat opci Bajaj Auto s realizační cenou 2050 a inkasovat prémii 6,35 rupií. Podrobnosti naleznete v níže uvedeném opčním řetězci –

Provedeme nyní stejné cvičení, které jsme provedli v předchozí kapitole, abychom pochopili profil P&L prodávajícího kupní opce a přitom provedli potřebná zobecnění. Koncept vnitřní hodnoty opce, o kterém jsme hovořili v předchozí kapitole, bude platit i pro tuto kapitolu.

| Sériové číslo. | Možné hodnoty spotu | Přijaté prémie | Vnitřní hodnota (IV) | P&L (Prémie – IV) |

|---|---|---|---|---|

| 01 | 1990 | + 6. Jaká je vnitřní hodnota opce?35 | 1990 – 2050 = 0 | = 6.35 – 0 = + 6.35 |

| 02 | 2000 | + 6.35 | 2000 – 2050 = 0 | = 6.35 – 0 = + 6.35 |

| 03 | 2010 | + 6.35 | 2010 – 2050 = 0 | = 6.35 – 0 = + 6.35 |

| 04 | 2020 | + 6.35 | 2020 – 2050 = 0 | = 6.35 – 0 = + 6.35 |

| 05 | 2030 | + 6.35 | 2030 – 2050 = 0 | = 6.35 – 0 = + 6.35 |

| 06 | 2040 | + 6.35 | 2040 – 2050 = 0 | = 6.35 – 0 = + 6.35 |

| 07 | 2050 | + 6.35 | 2050 – 2050 = 0 | = 6.35 – 0 = + 6.35 |

| 08 | 2060 | + 6.35 | 2060 – 2050 = 10 | = 6.35 – 10 = – 3.65 |

| 09 | 2070 | + 6.35 | 2070 – 2050 = 20 | = 6.35 – 20 = – 13.65 |

| 10 | 2080 | + 6.35 | 2080 – 2050 = 30 | = 6.35 – 30 = – 23.65 |

| 11 | 2090 | + 6.35 | 2090 – 2050 = 40 | = 6.35 – 40 = – 33.65 |

| 12 | 2100 | + 6.35 | 2100 – 2050 = 50 | = 6.35 – 50 = – 43.65 |

Než přejdeme k diskusi o výše uvedené tabulce, všimněte si –

- Kladné znaménko ve sloupci „přijatá prémie“ znamená příliv peněz (kredit) pro vypisovatele opce

- Vnitřní hodnota opce (po vypršení platnosti) zůstává stejná bez ohledu na kupujícího či prodávajícího call opce

- Výpočet čisté P&L pro vypisovatele opce se mírně mění, logika je následující

- Když prodávající opce prodá opci, obdrží prémii (například Rs.6.35/). Ztrátu by pocítil až poté, co by ztratil celou prémii. To znamená, že pokud po obdržení prémie 6,35 rupií ztratí 5 rupií, znamená to, že je stále v zisku 1,35 rupií. Proto, aby prodávající opce utrpěl ztrátu, musí nejprve ztratit přijatou prémii, veškeré peníze, které ztratí nad rámec přijaté prémie, budou jeho skutečnou ztrátou. Proto by výpočet P&L byl „Prémie – vnitřní hodnota“

- Stejný argument můžete rozšířit i na kupujícího opce. Protože kupující opce platí prémii, musí nejprve získat zpět prémii, kterou zaplatil, tudíž by byl ziskový nad rámec přijaté prémie, tudíž výpočet P&L by byl ‚ Vnitřní hodnota – prémie‘.

Výše uvedená tabulka by vám nyní měla být známá. Prohlédněme si tabulku a proveďme několik zobecnění (mějte na paměti, že realizační cena je 2050) –

- Dokud se společnost Bajaj Auto drží na realizační ceně 2050 nebo pod ní, prodávající opce vydělá – protože dostane do kapsy celou prémii ve výši 6,35 rupií. Všimněte si však, že zisk zůstává konstantní na úrovni 6 rupií..35/-.

- Zobecnění 1 – Prodejce kupní opce zažívá maximální zisk v rozsahu obdržené prémie, dokud spotová cena zůstává na úrovni realizační ceny nebo pod ní (u kupní opce)

- Prodejce opce zažívá ztrátu, jakmile se společnost Bajaj Auto začne pohybovat nad realizační cenou 2050

- Zobecnění 2 – Prodejce kupní opce začíná prodělávat, jakmile se spotová cena pohybuje nad a nad realizační cenou. Čím více se spotová cena vzdaluje od realizační ceny, tím větší je ztráta.

- Z výše uvedených 2 zobecnění lze vyvodit závěr, že prodávající opce může dosáhnout omezeného zisku a může zažít neomezenou ztrátu

Tato zobecnění můžeme dosadit do vzorce pro odhad P&L prodávajícího call opce –

P&L = Premium – Max

Podle výše uvedeného vzorce, vyhodnoťme P&L pro několik možných spotových hodnot v den expirace –

- 2023

- 2072

- 2055

Řešení je následující –

@2023

= 6.35 – Max

= 6.35 – Max

= 6,35 – 0

= 6,35

Odpověď je v souladu se zobecněním 1 (zisk je omezen do výše přijatého pojistného).

@2072

= 6,35 – Max

= 6,35 – 22

= -15. V případě, že je zisk omezen do výše přijatého pojistného, je odpověď v souladu se zobecněním 2.56

Odpověď je v souladu se zobecněním 2 (vypisovatelé kupní opce by utrpěli ztrátu, pokud by se spotová cena pohybovala nad realizační cenou)

@2055

= 6.35 – Max

= 6,35 – Max

= 6,35 – 5

= 1,35

Přestože je spotová cena vyšší než realizační cena, vypisovatel kupní opce zde zřejmě ještě vydělá. To je v rozporu s 2. zobecněním. Určitě byste to už věděli, je to kvůli konceptu „bodu zlomu“, který jsme probírali v předchozí kapitole.

V každém případě to prozkoumejme trochu hlouběji a podívejme se na chování P&L v okolí realizační ceny, abychom přesně zjistili, ve kterém bodě začne vypisovatel opce vydělávat.

| Sériové č. | Možné hodnoty spotu | Přijaté prémie | Vnitřní hodnota (IV) | P&L (Prémie – IV) |

|---|---|---|---|---|

| 01 | 2050 | + 6. Jaké jsou hodnoty opce?35 | 2050 – 2050 = 0 | = 6.35 – 0 = 6.35 |

| 02 | 2051 | + 6.35 | 2051 – 2050 = 1 | = 6.35 – 1 = 5.35 |

| 03 | 2052 | + 6.35 | 2052 – 2050 = 2 | = 6.35 – 2 = 4.35 |

| 04 | 2053 | + 6.35 | 2053 – 2050 = 3 | = 6.35 – 3 = 3.35 |

| 05 | 2054 | + 6.35 | 2054 – 2050 = 4 | = 6.35 – 4 = 2.35 |

| 06 | 2055 | + 6.35 | 2055 – 2050 = 5 | = 6.35 – 5 = 1.35 |

| 07 | 2056 | + 6.35 | 2056 – 2050 = 6 | = 6.35 – 6 = 0.35 |

| 08 | 2057 | + 6.35 | 2057 – 2050 = 7 | = 6.35 – 7 = – 0.65 |

| 09 | 2058 | + 6.35 | 2058 – 2050 = 8 | = 6.35 – 8 = – 1.65 |

| 10 | 2059 | + 6.35 | 2059 – 2050 = 9 | = 6.35 – 9 = – 2,65 |

Je zřejmé, že i když se spotová cena pohybuje výše než strike, vypisovatel opce stále vydělává, vydělává, dokud spotová cena nevzroste více než strike + přijatá prémie. V tomto okamžiku začíná ztrácet peníze, proto se zdá být vhodné nazývat tento okamžik „bodem zlomu“.

Bod zlomu pro prodávajícího kupní opce = realizační cena + přijaté pojistné

Pro příklad Bajaj Auto,

= 2050 + 6,35

= 2056.35

Takže bod zlomu pro kupujícího kupní opce se stává bodem zlomu pro prodávajícího kupní opce.

4.3 – Výplata prodávajícího kupní opce

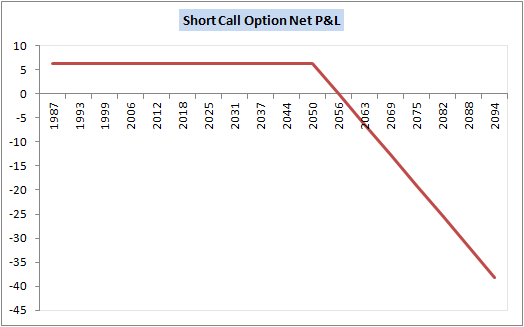

Jak jsme viděli v celé této kapitole, existuje velká symetrie mezi kupujícím a prodávajícím kupní opce. Totéž vlastně můžeme pozorovat, pokud vykreslíme graf P&L prodávajícího opce. Zde je stejný –

Výnos P&L prodávajícího kupní opce vypadá jako zrcadlový obraz výnosu P&L kupujícího kupní opce. Z výše uvedeného grafu si můžete všimnout následujících bodů, které jsou v souladu s diskusí, kterou jsme právě vedli –

- Zisk je omezen na 6 rupií..35/- tak dlouho, dokud se spotová cena obchoduje na jakékoliv ceně nižší než strike 2050

- Od 2050 do 2056,35 (cena rozpadu) vidíme, že zisk se minimalizuje

- Na 2056,35 vidíme, že nedochází ani k zisku, ani ke ztrátě

- Nad 2056,35 začíná prodávající call opce prodělávat. Ve skutečnosti sklon přímky P&L jasně naznačuje, že ztráty začínají narůstat, jakmile se spotová hodnota vzdálí od realizační ceny

4.4 – Poznámka k maržím

Přemýšlejte o rizikovém profilu kupujícího i prodávajícího kupní opce. Kupující kupní opce nenese žádné riziko. Musí pouze zaplatit prodávajícímu kupní opce požadovanou prémiovou částku, za kterou by později koupil právo na nákup podkladového aktiva. Víme, že jeho riziko (maximální ztráta) je omezeno na prémii, kterou již zaplatil.

Přemýšlíme-li však o rizikovém profilu prodejce kupní opce, víme, že nese neomezené riziko. Jeho potenciální ztráta se může zvýšit, jakmile se spotová cena pohybuje nad realizační cenou. Když už jsme to řekli, zamyslete se nad burzou – jak může řídit rizikovou expozici prodejce opce na pozadí potenciální „neomezené ztráty“? Co když bude ztráta tak obrovská, že se prodejce opce rozhodne selhat?“

Je jasné, že burza si nemůže dovolit dovolit, aby účastník derivátového obchodu nesl tak obrovské riziko selhání, a proto je pro prodejce opce povinné zaparkovat nějaké peníze jako marži. Marže účtované prodejci opce jsou podobné maržovým požadavkům na futures kontrakt.

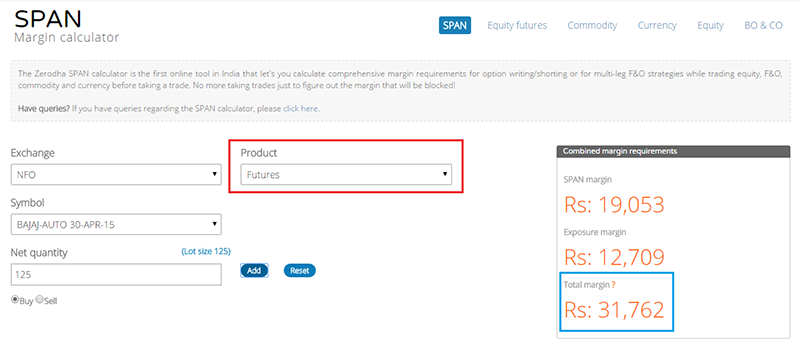

Tady je snímek z maržové kalkulačky Zerodha pro futures kontrakt Bajaj Auto a call opci Bajaj Auto 2050, obě s expirací 30. dubna 2015.

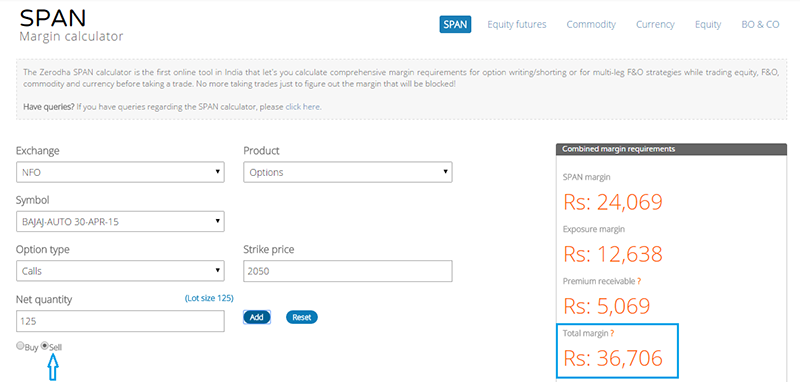

A zde je požadavek na marži pro prodej kupní opce 2050.

Jak vidíte, požadavky na marži jsou v obou případech (vypisování opcí a obchodování s futures) poněkud podobné. Samozřejmě je zde malý rozdíl; budeme se jím zabývat později. Prozatím vás chci jen upozornit, že prodej opcí vyžaduje podobné marže jako obchodování s futures a výše marže je zhruba stejná.

4.5 – Dát si věci dohromady

Doufám, že poslední čtyři kapitoly vám poskytly veškeré potřebné jasno ohledně nákupu a prodeje kupních opcí. Na rozdíl od jiných témat v oblasti financí jsou opce poněkud těžkopádné. Proto si myslím, že má smysl si při každé příležitosti učivo upevnit a pak pokračovat dál. Zde jsou klíčové věci, které byste si měli zapamatovat s ohledem na nákup a prodej kupních opcí:

S ohledem na nákup opcí

- Kupujete kupní opci pouze tehdy, když máte býčí názor na podkladové aktivum. Po vypršení platnosti bude kupní opce zisková pouze v případě, že se podkladové aktivum posunulo nad realizační cenu

- Nákup kupní opce se také označuje jako „dlouhý nákup kupní opce“ nebo jednoduše „dlouhý nákup kupní opce“

- K nákupu kupní opce je třeba zaplatit vypisovateli opce prémii

- Kupující kupní opce má omezené riziko (v rozsahu zaplacené prémie) a potenciál k dosáhnout neomezeného zisku

- Breakeven point je bod, ve kterém kupující kupní opce ani nevydělá, ani nepocítí ztrátu

- P&L = Max – zaplacená prémie

- Breakeven point = realizační cena + zaplacená prémie

Co se týče prodeje opce

- Kupní opci prodáváte (také se tomu říká vypisování opcí) pouze tehdy, když věříte, že po uplynutí platnosti, podkladové aktivum nevzroste nad realizační cenu

- Prodej kupní opce se také nazývá „krátká kupní opce“ nebo jednoduše „krátká kupní opce“

- Při prodeji kupní opce obdržíte prémiovou částku

- Zisk prodávajícího opce je omezen výší prémie, kterou obdrží, avšak jeho ztráta je potenciálně neomezená

- Bod zlomu je okamžik, kdy se prodejce kupní opce vzdá celého vydělaného pojistného, což znamená, že ani nevydělává, ani neprodělává

- Protože pozice krátké opce nese neomezené riziko, je povinen složit marži

- Marže v případě krátkých opcí je podobná marži u futures

- P&L = Prémie – Max

- Breakdown point = Strike Price + přijatá prémie

Další důležité body

- Když jste na akcie býčí, můžete akcie buď koupit ve spotu, koupit její futures, nebo koupit kupní opci

- Když jste na akcie medvědí, můžete buď prodat akcie ve spotu (i když na vnitrodenní bázi), shortovat futures, nebo shortovat kupní opci

- Výpočet vnitřní hodnoty kupní opce je standardní, nemění se podle toho, zda jste kupujícím/prodávajícím opce

- Výpočet vnitřní hodnoty se však mění pro „put“ opci

- Metodika výpočtu čistého P&L je odlišná pro kupujícího a prodávajícího kupní opce.

- V posledních čtyřech kapitolách jsme se zabývali P&L při zachování perspektivy expirace, to jen proto, abychom vám pomohli lépe pochopit chování P&L

- Člověk nemusí čekat na expiraci opce, aby zjistil, zda bude ziskový, nebo ne

- Většina obchodování s opcemi je založena na změně prémií

- Příklad pokud jsem koupil kupní opci Bajaj Auto 2050 za Rs.6.35 ráno a v poledne se stejná opce obchoduje za 9 Rs/-, mohu se rozhodnout prodat a zaúčtovat zisk

- Prémie se neustále dynamicky mění, mění se kvůli mnoha proměnným, které jsou ve hře, všem porozumíme, až budeme pokračovat v tomto modulu

- Kupní opce se zkráceně označuje jako „CE“. Takže kupní opce Bajaj Auto 2050 se také označuje jako Bajaj Auto 2050CE. CE je zkratka pro „evropskou kupní opci“.

4.6 – Evropská versus americká opce

Původně, když byla v Indii zavedena opce, byly k dispozici dva typy opcí – evropská a americká. Všechny indexové opce (Nifty, bankovní Nifty opce) měly evropský charakter a akciové opce měly americký charakter. Rozdíl mezi nimi byl hlavně z hlediska „uplatnění opce“.

Evropské opce – Pokud je typ opce evropský, pak to znamená, že kupující opce bude muset povinně počkat do data vypršení platnosti, aby mohl uplatnit své právo. Vypořádání je založeno na hodnotě spotového trhu v den vypršení platnosti. Například pokud si koupil kupní opci Bajaj Auto 2050, pak aby byl kupující ziskový, musí Bajaj Auto v den vypršení platnosti opce vystoupat výše, než je bod zlomu. I v opačném případě je opce pro kupujícího bezcenná a on přijde o všechny prémiové peníze, které zaplatil prodávajícímu opce.

Americké opce – U americké opce může kupující opce uplatnit své právo na nákup opce, kdykoli to uzná za vhodné během doby platnosti opce. Vypořádání je závislé na spotovém trhu v daném okamžiku a není ve skutečnosti závislé na vypršení platnosti. Například koupí kupní opci Bajaj Auto 2050 Call dnes, když se Bajaj na spotovém trhu obchoduje za 2030 a do expirace zbývá ještě 20 dní. Následující den Bajaj Auto překročí 2050. V takovém případě může kupující americké call opce Bajaj Auto 2050 uplatnit své právo, což znamená, že prodávající je povinen se s kupujícím opce vyrovnat. Datum expirace zde nemá velký význam.

Pro lidi obeznámené s opcemi může vyvstat tato otázka – „Když můžeme opci stejně koupit hned a prodat ji později, třeba za 30 minut po nákupu, jak záleží na tom, jestli je opce americká nebo evropská?“

Oprávněná otázka, no zamysleme se znovu nad příkladem Ajay-Venu. Zde se Ajay a Venu měli k dohodě vrátit za 6 měsíců (to je jako evropská opce). Představte si, že by místo 6 měsíců Ajay trval na tom, že může přijít kdykoli během trvání dohody a domáhat se svého práva (jako americká Opce). Například by se mohla objevit silná fáma o projektu dálnice (poté, co podepsali dohodu). Na pozadí silné fámy cena pozemku vystřelí nahoru, a proto se Ajay rozhodne uplatnit své právo, je jasné, že Venu bude povinen pozemek Ajayovi dodat (i když je mu zcela jasné, že cena pozemku stoupla kvůli silné fámě). Nyní, protože Venu nese navíc riziko, že bude „uplatněno“ v kterýkoli den na rozdíl od dne expirace, je prémie, kterou by potřeboval, také vyšší (aby byl kompenzován za riziko, které podstupuje).

Z tohoto důvodu jsou americké opce vždy dražší než evropské opce.

Možná vás také bude zajímat, že asi před 3 lety se NSE rozhodla americké opce ze segmentu derivátů zcela vyřadit. Všechny opce v Indii tak nyní mají evropský charakter, což znamená, že kupující může uplatnit svou opci na základě spotové ceny v den vypršení platnosti.

Přejdeme nyní k pochopení „Put opcí“.

Klíčové poznatky z této kapitoly

- Koupní opci prodáváte, když máte na akcie medvědí názor

- Kupující a prodávající kupní opce mají symetricky opačné chování P&L

- Při prodeji kupní opce získáváte prémii

- Prodej kupní opce. opce vyžaduje složení marže

- Při prodeji kupní opce je váš zisk omezen rozsahem obdržené prémie a vaše ztráta může být potenciálně neomezená

- P&L = prémie – max

- Bod zlomu = realizační cena + obdržená prémie

- V Indii, mají všechny opce evropskou povahu

.