Výkaz vlastního kapitálu (nebo také výkaz změn vlastního kapitálu) je finanční dokument, který společnost vydává v rámci své rozvahy. Účelem tohoto výkazu je zprostředkovat veškeré změny (nebo změny) hodnoty vlastního kapitálu akcionářů společnosti v průběhu roku. Jedná se o povinný finanční výkaz americké společnosti, s jejímiž akciemi se veřejně obchoduje.

Podnikatelské aktivity, které mají potenciál ovlivnit vlastní kapitál akcionářů, se zaznamenávají do výkazu vlastního kapitálu. Nebo můžeme říci, že zobrazuje všechny účty vlastního kapitálu, které mohou ovlivnit stav vlastního kapitálu, jako jsou dividendy, čistý zisk nebo výnosy, kmenové akcie a další.

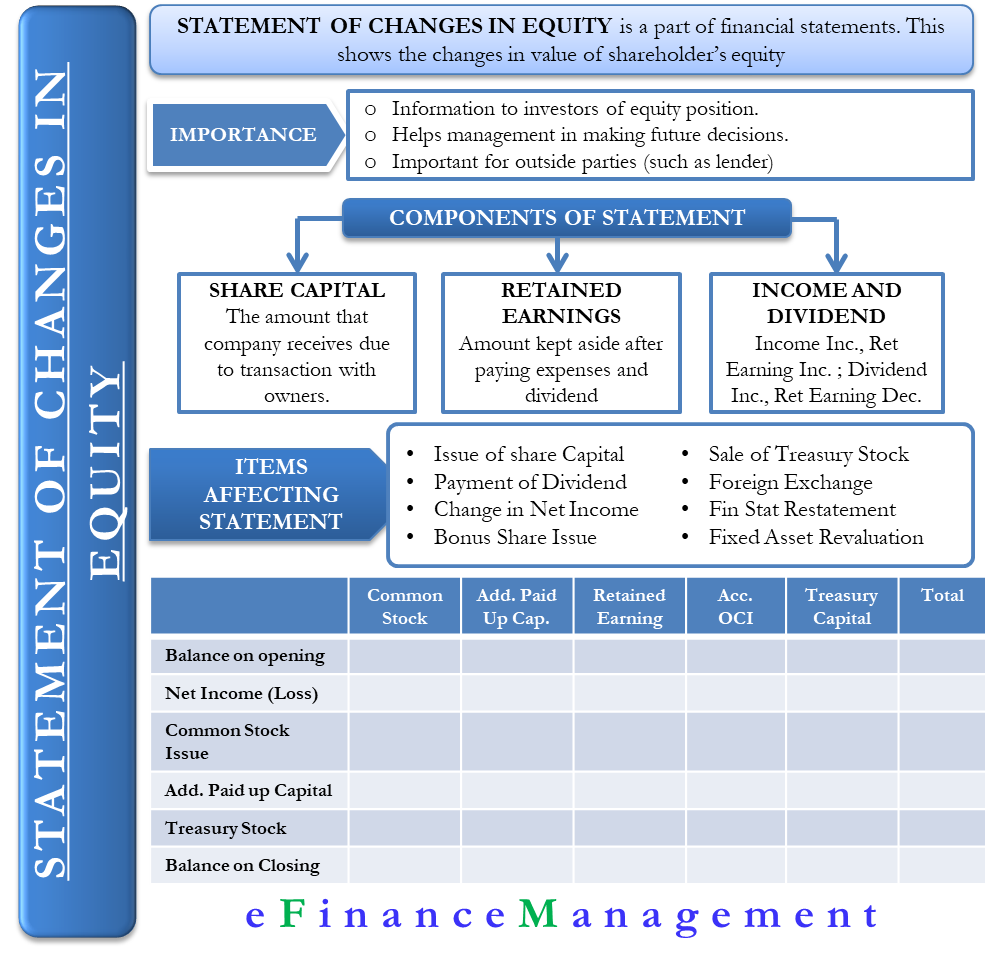

- Význam výkazu vlastního kapitálu

- Výpočet vlastního kapitálu

- Složky vlastního kapitálu akcionáře

- Základní kapitál

- Nerozdělený zisk

- Čistý zisk a dividendy

- Položky ovlivňující vlastní kapitál

- Formát výkazu vlastního kapitálu

- Příklad

- Jiný způsob

- Interpretace a rozhodnutí na základě výkazu Vlastní kapitál držitelů akcií

Význam výkazu vlastního kapitálu

Obvykle společnost vydává tento výkaz ke konci účetního období, aby poskytla investorům informace o stavu vlastního kapitálu a náladě vůči společnosti. Výkaz umožňuje akcionářům zjistit, jak si jejich investice vede. Pomáhá také vedení společnosti při rozhodování o budoucích emisích akcií.

Výkaz má význam i pro externí subjekty. Například ti, kteří poskytli společnosti úvěr, by chtěli vědět, jak společnost udržuje minimální úroveň vlastního kapitálu, aby splnila dohody o dluhu

Výpočet vlastního kapitálu

Vlastní kapitál akcionářů je v podstatě rozdíl mezi celkovými aktivy a celkovými závazky.

Vlastní kapitál akcionáře = aktiva – pasiva

Jiný způsob výpočtu vlastního kapitálu akcionáře = vložený kapitál + nerozdělený zisk

Složky vlastního kapitálu akcionáře

Vlastní kapitál akcionáře ovlivňuje několik složek. Tyto faktory však lze rozdělit do několika širších kategorií, jako jsou:

Základní kapitál

To zahrnuje částku, kterou účetní jednotka získá díky transakci se svými vlastníky.

Nerozdělený zisk

Suma, kterou si společnost ponechá stranou po zaplacení všech nákladů a dividend, se nazývá nerozdělený zisk. Společnost může nerozdělený zisk použít k různým účelům, například k reinvesticím, expanzi, uvedení nového výrobku na trh apod. Zvýšení nebo snížení nerozděleného zisku přímo ovlivňuje vlastní kapitál akcionářů.

Čistý zisk a dividendy

Rozdělený zisk se zvyšuje při zvýšení čistého zisku a klesá, pokud čistý zisk klesá. Stejně tak nerozdělený zisk klesá při zvýšení výplaty dividend a naopak.

Dalšími relativně méně oblíbenými složkami jsou vlastní akcie Kapitálový(é) rezerv(y), přebytek z přecenění, zisk nebo ztráta z prodeje cenných papírů a zisky a ztráty ze zajištění peněžních toků.

Položky ovlivňující vlastní kapitál

Především existují dva typy změn, které ovlivňují vlastní kapitál. Za prvé změny vyplývající z transakcí s akcionáři a za druhé změny způsobené případnou změnou celkového úplného výsledku hospodaření. Oba tyto faktory mají několik dílčích faktorů, které jsou uvedeny níže;

- Vydání nového základního kapitálu zvyšuje složky kmenového a dodatkového splaceného kapitálu.

- Výplata peněžních dividend snižuje nerozdělený zisk společnosti.

- Čistý zisk zvyšuje nerozdělený zisk, zatímco čistá ztráta jej snižuje.

- Nákup vlastních akcií zvyšuje akciovou složku a snižuje čistý vlastní kapitál.

- Emise prémiových akcií ovlivňuje dodatečný splacený kapitál, nerozdělený zisk a kmenové akcie.

- Prodej vlastních akcií snižuje akciovou složku a ovlivňuje nerozdělený zisk spolu s dodatečným splaceným kapitálem. Tím se však zvyšuje celkový vlastní kapitál.

- Kurzové rozdíly mohou zvýšit nebo snížit devizový rezervní fond.

- Přepočet účetní závěrky může nastat v důsledku změny účetního principu a ovlivňuje nerozdělený zisk.

- Přecenění dlouhodobého majetku ovlivňuje přebytek z přecenění jeho zvýšením. Stejně tak zrušení přecenění dlouhodobého majetku může přebytek z přecenění snížit.

Formát výkazu vlastního kapitálu

Protože výkaz obsahuje čistý zisk/ztrátu, musí jej společnost sestavit po výkazu zisku a ztráty. Stejně jako každý jiný účetní výkaz bude mít výkaz o vlastním kapitálu záhlaví s uvedením názvu společnosti, časového období a názvu výkazu.

Obvykle se výkaz sestavuje do mřížky. Výkaz se obvykle skládá ze čtyř řádků – počáteční stav, přírůstky, úbytky a konečný stav. Počáteční zůstatek je vždy uveden v pevném řádku, za nímž následují přírůstky a úbytky. Přírůstek tvoří všechny nové investice a čistý zisk v případě, že je podnik ziskový. V případě, že společnost vykazuje ztrátu, uvede se v rámci odpočtů kromě případných dividend i čistá ztráta za rok.

Na posledním řádku výkazu vlastního kapitálu bude uveden konečný zůstatek, který je výsledkem počátečního zůstatku, přírůstků a úbytků. Řádků může být více v závislosti na charakteru transakcí, které společnost může mít.

Výkaz může mít následující sloupce – kmenové akcie, prioritní akcie, nerozdělený zisk, vlastní akcie, kumulovaný ostatní úplný výsledek hospodaření a další. V případě potřeby může být sloupců více.

Příklad

Níže je uveden příklad mřížkového vzoru výkazu vlastního kapitálu.

XYZ s.r.o.

Výkaz vlastního kapitálu akcionářů za rok končící 31. prosince, 2019

| Kmenové akcie | Dodatečně vyplacené-v kapitálu | Nerozdělený zisk | Kumulovaný ostatní úplný výsledek hospodaření | Vlastní akcie | Celkem | ||

| Zůstatek k lednu 1 | – | – | – | – | – | – | |

| Čistý zisk (ztráta) | 197,100 | 197,100 | |||||

| Emitované kmenové akcie | 10,000 | 10 000 | |||||

| Další splacený kapitál | 20,000 | 20 000 | |||||

| Vlastní akcie | (2,000) | (2 000) | |||||

| Stav k 31. prosinci | 10 000 | 20 000 | 197 100 | – | (2 000) | 225,100 |

Jiný způsob

Jiným způsobem přípravy výkazu je použití jednoho sloupce čísel namísto stylu mřížky. Při této metodě jsou všechny položky uvedeny v jednom sloupci, přičemž se začíná počátečním stavem vlastního kapitálu a následně se upraví o případné změny v průběhu období. Počet řádků je podobný jako u mřížkového.

Příklad

XYZ s.r.o.

Výkaz vlastního kapitálu akcionářů za rok končící 31. prosince 2019

| Stav k 1. lednu | 61 000 USD,000 |

| Vydané akcie za hotovost | 16 000 000 |

| Nákup vlastních akcií | (3 000 000) |

| Čistý příjem | 5000,000 |

| Dividendy v hotovosti | (1 600 000) |

| Dividendy z akcií | 0 |

| Zůstatek k 31. prosinci | 77 400,000 |

Interpretace a rozhodnutí na základě výkazu Vlastní kapitál držitelů akcií

Tento výkaz je důležitý a pomáhá managementu i akcionářům/investorům přijmout nebo pochopit určitá rozhodnutí. Tento výkaz je vodítkem pro taková rozhodnutí, kterými mohou být:

1. Další emise akcií: Tento výkaz může poskytnout pochopení, zda je další emise vlastního kapitálu nebo kmenových akcií možná, či nikoliv. Například pokud společnost již vydala všechny akcie, pak za normálních okolností nelze vydat žádné další akcie. Podobným způsobem, pokud existuje částečně splacená akcie, pak společnost může využít příležitosti k získání zdrojů tím, že tyto akcie plně splatí konečnou výzvou.

2. Odkup akcií: Pokud je společnost toho názoru, že existuje nadměrná likvidita a velký počet akcií v oběhu. A tento nadměrný oběh nepříznivě ovlivňuje hodnotu nebo hodnotu akcií. Nebo pokud dochází k panickému prodeji ze strany investorů buď na základě fám, nebo na popud konkurence. Pak může vedení společnosti přijmout rozhodnutí o zpětném odkupu části pohyblivých akcií, čímž poskytne hodnotu akcionářům.

3. Vyhlášení dividend: Kvantita a rozložení podílu akcií pomáhá vedení společnosti při přijímání uvážlivých rozhodnutí týkajících se vyhlášení a rozdělení dividend. A šetřit a vracet zdroje zpět na růst společnosti, kde je návratnost investic vyšší.

4. Plán zaměstnaneckých opcí (ESOP): Toto tvrzení opět pomáhá vedení při rozhodování s ohledem na zavedení programu ESOP. Jeho výše, prahová hodnota atd. ESOP je program, v jehož rámci zaměstnanci získávají právo upsat a držet akcie společnosti. Tento výkaz zobrazuje úspěšnost programu, již přijatá kvanta a peníze získané v rámci programu.

.