FICO®-pistemääräsi kuuluu 740 ja 799 välille, jota voidaan pitää erittäin hyvänä. FICO®-pistemäärä 740 on keskimääräistä luottopistemäärää parempi. Lainanottajat, joiden pisteet ovat Erittäin hyvällä alueella, ovat yleensä oikeutettuja lainanantajien parempiin korkoihin ja tuotetarjouksiin.

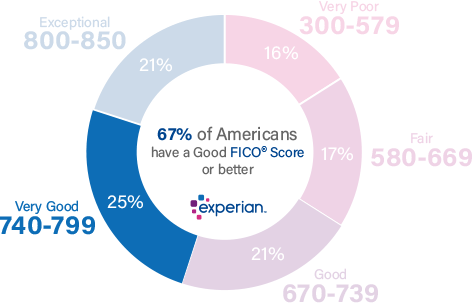

25 %:lla kaikista kuluttajista on FICO®-pisteet Erittäin hyvällä alueella.

Tilastollisesti vain 1 %:lla kuluttajista, joilla on Erittäin hyvä FICO®-pistemäärä, on todennäköistä, että heistä tulee tulevaisuudessa vakavasti maksuhäiriöisiä.

Luottopistemäärän 740 parantaminen

FICO®-pistemäärä 740 on reilusti yli keskimääräisen luottopistemäärän 704, mutta parantamisen varaa on edelleen.

Kuluttajien, joiden FICO®-luottopistemäärä on 740, keskimääräinen luottojen käyttöaste on 31,8 %.

Parhaimmin voit selvittää, miten luottopistemäärääsi voi parantaa, tarkistamalla FICO®-pistemääräsi. Pistemäärän mukana saat tietoa siitä, miten voit parantaa pistemäärääsi luottotiedostossasi olevien erityistietojen perusteella. Löydät täältä myös hyviä yleisiä vinkkejä pistemäärän parantamiseen.

Miksi Erittäin hyvä luottopistemäärä on melko hyvä

Erittäin hyvä luottopistemäärä tarkoittaa, että olet todistetusti maksanut laskuja ajallaan ja hoitanut luottojasi hyvin. Myöhästyneet maksut ja muut negatiiviset merkinnät luottotiedoissasi ovat harvinaisia tai olemattomia, ja jos niitä esiintyy, ne ovat todennäköisesti ainakin muutaman vuoden takaa.

Henkilöt, joiden luottopistemäärä on 740, maksavat yleensä laskunsa ajallaan; myöhästyneitä maksuja esiintyy vain 23 %:ssa heidän luottotiedoistaan.

Kaltaisesi henkilöt, joilla on Erittäin hyvä luottopistemäärä, ovat houkuttelevia asiakkaita pankeille ja luottokortinmyöntäjille, jotka tyypillisesti tarjoavat kaltaisillesi lainanottajille keskivertoa paremmat luotonantoa koskevat ehdot. Näihin voi kuulua mahdollisuuksia jälleenrahoittaa vanhempia lainoja paremmalla korolla kuin mitä olit voinut saada aiempina vuosina, ja tilaisuuksia hankkia luottokortteja, joissa on houkuttelevia palkkioita sekä suhteellisen alhaiset korot.

Pysyä kurssilla Erittäin hyvän luottotietohistoriasi kanssa

Luottotietopistemääräsi 740 tarkoittaa, että olet tehnyt paljon oikein. Jotta et menettäisi asemaa, muista välttää käyttäytymistä, joka voi alentaa luottopisteitäsi.

Tekijöitä, joilla voi olla kielteisiä vaikutuksia Erittäin hyviin luottopistemääriin, ovat:

Käyttöaste uusiutuvissa luotoissa Käyttöaste eli käyttöaste mittaa sitä, kuinka lähellä olet luottokorttitilien ”maksimikäyttöä”. Voit laskea sen kullekin luottokorttitilillesi jakamalla maksamattoman saldon kortin lainarajalla ja kertomalla sen jälkeen 100:lla saadaksesi prosenttiluvun. Voit myös laskea kokonaiskäyttöasteesi jakamalla kaikkien korttisi saldojen summan kaikkien korttien käyttörajojen summalla (mukaan lukien niiden korttien käyttörajat, joilla ei ole maksamattomia saldoja).

| Saldo | Käyttöraja | Käyttöaste (%) | |

|---|---|---|---|

| MasterCard | 1 200 dollaria | 4 dollaria,000 | 30% |

| VISA | $1,000 | $6,000 | 17% |

| American Express | $3,000 | 10 000 | 30% |

| Kokonais | 5 200 | 20 000 | 26% |

Useimmat asiantuntijat suosittelevat pitämään käyttöasteesi korkeintaan 30 %:lla – yksittäisillä tileillä ja kaikilla tileillä yhteensä -, jotta vältät luottotietopistemäärän laskemisen. Mitä lähemmäs 100 %:n käyttöaste nousee, sitä enemmän se vahingoittaa luottopisteitäsi. Käyttöaste vastaa lähes kolmanneksesta (30 %) luottopisteistäsi.

Myöhästyneillä ja laiminlyötyillä maksuilla on paljon merkitystä. Yli kolmasosaan (35 %) pistemäärästäsi vaikuttaa myöhästyneiden tai laiminlyötyjen maksujen olemassaolo (tai puuttuminen). Jos myöhästyneet tai laiminlyödyt maksut ovat osa luottotietohistoriaasi, autat luottopisteitäsi merkittävästi, jos saat rutiininomaisesti maksamaan laskusi ajallaan.

Aika on puolellasi. Jos kuitenkin hoidat luottojasi huolellisesti ja maksat maksut ajallaan, luottopistemäärälläsi on taipumus nousta ajan myötä. Itse asiassa, jos kaikki muut pisteytykseen vaikuttavat tekijät ovat samat, pidempi luottohistoria tuottaa korkeamman luottopistemäärän kuin lyhyempi. Jos olet uusi lainanottaja, et voi tehdä paljon muuta kuin olla kärsivällinen ja huolehtia laskujen maksamisesta. Luottohistorian pituus vaikuttaa jopa 15 % luottopistemäärästäsi.

Velkojen koostumus. FICO®-luottopisteytysjärjestelmä suosii yleensä useita luottotilejä, joissa on sekaisin toistuvaisluottoja (tilejä, kuten luottokortteja, joiden avulla voit ottaa lainaa käyttörajaa vastaan ja maksaa kuukausittain erisuuruisia maksuja) ja osamaksulainoja (esim. autolainat, asuntolainat ja opintolainat, joissa on kiinteät kuukausimaksut ja kiinteät takaisinmaksuajat). Luottoyhdistelmä vastaa noin 10 % luottopistemäärästäsi.

Luottohakemuksilla ja uusilla luottotileillä on yleensä lyhytaikaisia negatiivisia vaikutuksia luottopistemäärääsi. Kun haet uutta luottoa tai otat lisää velkaa, luottopisteytysjärjestelmät merkitsevät, että sinulla on suurempi riski pystyä maksamaan laskusi. Luottopisteet laskevat silloin jonkin verran, mutta palautuvat yleensä muutamassa kuukaudessa, kunhan maksat kaikki maksusi. Uusi luottotoiminta voi vaikuttaa jopa 10 % kokonaisluottopistemäärästäsi.

Kun luottotietoihisi ilmestyy julkisia rekisteritietoja, niillä voi olla vakavia kielteisiä vaikutuksia luottopisteisiisi. Merkinnät, kuten konkurssit, eivät näy jokaisessa luottotietoraportissa, joten niitä ei voi verrata muihin luottopisteisiin vaikuttaviin tekijöihin prosentuaalisesti, mutta ne voivat jättää varjoonsa kaikki muut tekijät ja alentaa luottopisteitäsi huomattavasti. Esimerkiksi konkurssi voi säilyä luottotiedoissasi 10 vuotta. Jos luottotiedoissasi on panttioikeuksia tai tuomioita, on etujesi mukaista hoitaa ne mahdollisimman pian.

36 %:lla henkilöistä, joiden FICO®-pistemäärä on 740, on luottosalkussaan autolainaa ja 33 %:lla asuntolainaa.

suojaa luottotietojasi huijauksilta

Ihmiset, joilla on Oikein Hyvät Luottotiedot -luottotietopistemäärät, voivat olla houkuttelevia kohteita identiteettivarkaiden silmissä. he ovat innokkaita kaappaamaan kovalla työllä hankitun luottotietosi. Jos haluat suojautua tältä mahdollisuudelta, harkitse luottojen seuranta- ja identiteettivarkauksilta suojaavien palveluiden käyttöä, jotka voivat havaita luvattoman luottotoiminnan. Luottojen seuranta- ja identiteettivarkauksien suojauspalvelut, joissa on luottojen lukitusominaisuudet, voivat varoittaa sinua ennen kuin rikolliset voivat ottaa väärennettyjä lainoja nimissäsi.

Luottojen seurannasta on hyötyä myös luottopisteiden muutosten seuraamisessa. Se voi kannustaa sinua ryhtymään toimiin, jos pistemääräsi alkaa luisua alaspäin, ja auttaa sinua mittaamaan parannusta pyrkiessäsi saavuttamaan FICO®-pistemäärän, joka on poikkeuksellisella tasolla (800-850).

Vuonna 2017 paljastui lähes 158 miljoonaa sosiaaliturvatunnusta, mikä on yli kahdeksankertainen lisäys vuoden 2016 lukumäärään nähden.

Lue lisää luottotiedoistasi

740 luottotietopistemääräsi on Oikein hyvä pistemäärä, mutta pistemääräsi voi olla vieläkin parempi. Jos pystyt nostamaan pistemääräsi Poikkeukselliseen (800-850), voit saada parhaat lainaehdot, mukaan lukien alhaisimmat korot ja maksut sekä houkuttelevimmat luottokorttipalkkio-ohjelmat. Hyvä tapa aloittaa on hankkia ilmainen luottoraportti Experianilta ja tarkistaa luottopistemääräsi, jotta saat selville, mitkä tekijät vaikuttavat eniten pistemäärääsi. Lue lisää pistemäärien vaihteluväleistä ja siitä, mikä on hyvä luottopistemäärä.