- Teksti

- Ongelmat

- Tavoitteiden saavuttaminen

- Täytä tyhjät kohdat

- Monivalinta

- Sanasto

Teoreettisesti suositeltavin lähestymistapa poistojen kirjaamiseen on efektiivisen koron menetelmä. Korkokulut ovat kiinteä prosenttiosuus joukkovelkakirjalainan kirjanpitoarvosta sen sijaan, että ne olisivat joka vuosi yhtä suuri dollarimäärä. Teoreettinen etu perustuu siihen, että korkolaskelma on yhdenmukainen sen kanssa, jonka perusteella joukkovelkakirjalaina hinnoiteltiin.

Korkokulut lasketaan efektiivisen koron ja joukkovelkakirjalainan kirjanpitoarvon kerrottuna kullakin kaudella. Poiston määrä on koroista maksettujen rahavarojen ja joukkovelkakirjalainan korkokulujen lasketun määrän erotus.

Preemioesimerkki

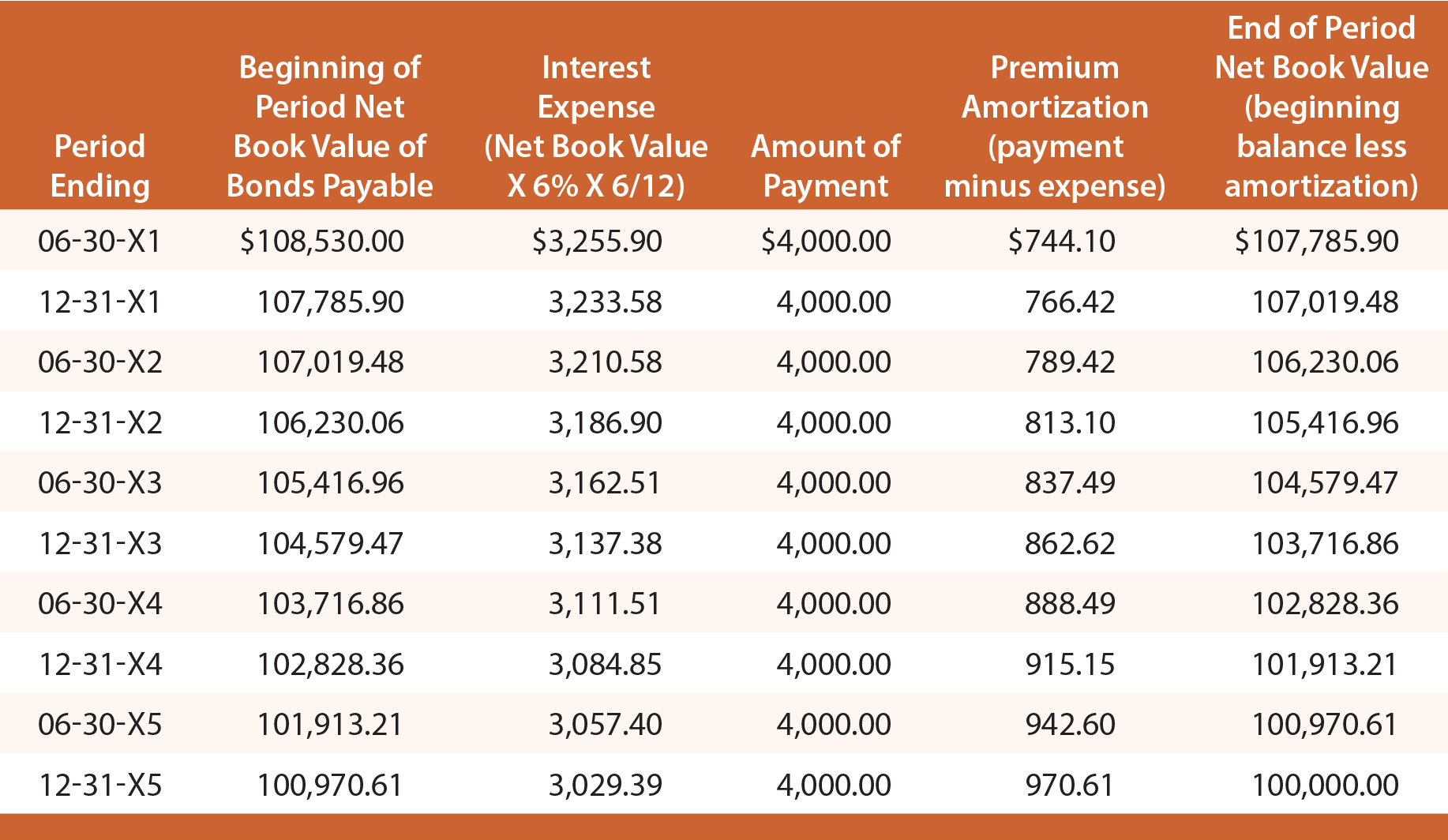

Muistetaan, että kun Schultz laski liikkeelle joukkovelkakirjalainojaan 6 %:n korkotuottoa vastaan, se sai 108 530 dollaria. Näin ollen efektiivinen korko ensimmäiseltä kuudelta kuukaudelta on 108 530 dollaria X 6 % X 6/12 = 3 255,90 dollaria. Tästä summasta 4 000 dollaria maksetaan käteisenä ja 744,10 dollaria (4 000 dollaria – 3 255,90 dollaria) on preemion kuoletus. Preemion kuoletus vähentää velan nettokirjanpitoarvoa 107 785,90 dollariin (108 530 dollaria – 744,10 dollaria). Tätä uutta saldoa käytettäisiin seuraavan kauden efektiivisen koron laskemiseen. Tämä prosessi toistettaisiin jokaisella kaudella, kuten seuraavasta taulukosta käy ilmi:

Alkuperäinen päiväkirjamerkintä joukkovelkakirjalainojen liikkeeseenlaskun kirjaamiseksi ja lopullinen päiväkirjamerkintä takaisinmaksun kirjaamiseksi eräpäivänä olisivat samat kuin suoraviivaisen menetelmän osalta. Kukin jaksoittaisten korkokulujen kirjaamista koskeva päiväkirjamerkintä olisi kuitenkin erilainen, ja se voidaan määrittää edellisen jaksotustaulukon perusteella.

Seuraavaan kirjaukseen kirjattaisiin korko 30.6.20X3:

Seuraavat tase-erittelyt olisivat tarkoituksenmukaisia 30.6.20X3:

Diskonttausesimerkki

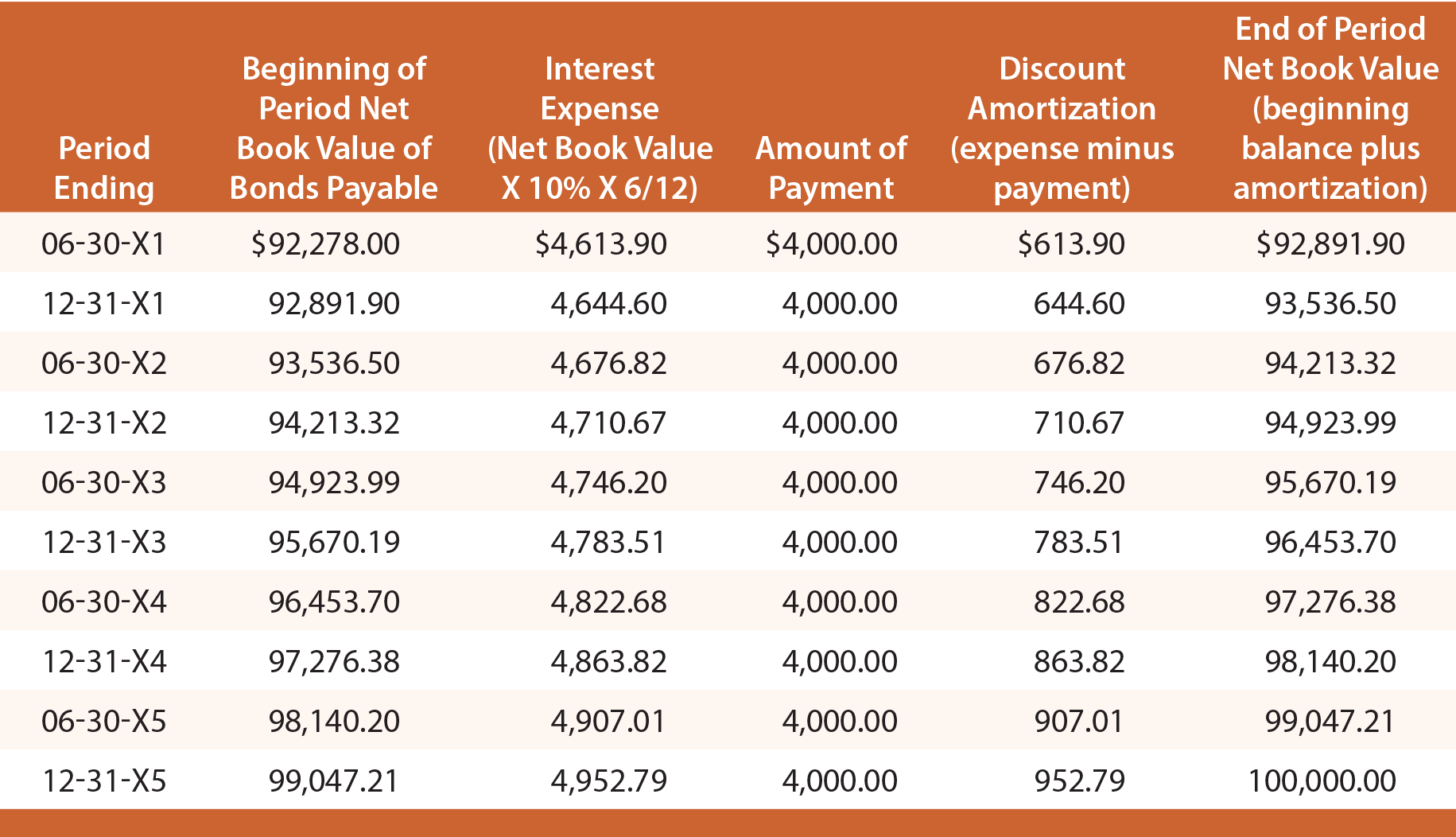

Muistetaan, että kun Schultz laski liikkeelle joukkovelkakirjalainojaan 10 %:n tuottoa vastaan ja sai niistä tuottoa 10 %:lle, sai siitä maksettavaksi vain 92.278 dollaria. Näin ollen efektiivinen korko ensimmäiseltä kuudelta kuukaudelta on 92 278 dollaria X 10 % X 6/12 = 4 613,90 dollaria. Tästä summasta 4 000 dollaria maksetaan käteisenä ja 613,90 dollaria on diskonttauksen kuoletus. Diskonttauksen kuoletus nostaa velan nettokirjanpitoarvon 92 891,90 dollariin (92 278,00 + 613,90 dollaria). Tätä uutta saldoa käytettäisiin seuraavan kauden efektiivisen koron laskemiseen. Prosessi toistuu jokaisella kaudella seuraavasti:

Jokainen päiväkirjamerkintä jaksoittaisen korkokulukirjauksen kirjaamiseksi vaihtelisi, ja se voidaan määrittää viittaamalla edelliseen poistotaulukkoon. Esimerkiksi seuraava kirjaus kirjaisi koron 30.6.20X3 ja johtaisi alla olevaan taseeseen: