Käyttöleasingsopimusten kirjanpito voidaan tehdä huomioimalla, että vuokralle antaja omistaa omaisuuden ja vuokralle ottaja käyttää sitä vain kiinteän ajan, minkä vuoksi vuokralle ottaja kirjaa vuokramaksut kuluksi kirjanpitoon, kun taas vuokralle antaja kirjaa omaisuuden omaisuuseräksi ja tekee siitä poistot käyttöiän kuluessa.

- Mitä on käyttöleasingsopimusten kirjanpito?

- Toimintavuokrasopimuksen vaikutus tilinpäätökseen

- Taseeseen kohdistuva vaikutus

- Vaikutus tuloslaskelmaan

- Vaikutus rahavirtoihin

- Esimerkkejä vuokralle antajan käyttövuokrasopimusten kirjanpitokäsittelystä

- Esimerkki #1

- Esimerkki #2

- Käyttövuokrasopimus. Kirjanpidollinen esimerkki #3

- Suositeltavat artikkelit

Mitä on käyttöleasingsopimusten kirjanpito?

Käsitteellä ”käyttöleasingsopimusten kirjanpito” tarkoitetaan kirjanpitomenetelmää, jota käytetään leasingsopimuksissa, joissa vuokralle antajalla säilyy omistusoikeus leasingvuokrattuun omaisuuserään, kun taas vuokralle ottaja käyttää omaisuuserää sovitun ajan, jota kutsutaan vuokra-ajaksi. Kun vuokramaksut erääntyvät maksettaviksi, vuokralle ottaja kirjaa kunkin maksun kuluksi tuloslaskelmaansa.

Toimintavuokrasopimuksen vaikutus tilinpäätökseen

Taseeseen kohdistuva vaikutus

Vuokralle ottajan taseeseen

Vaikutus tuloslaskelmaan

Vuokramaksuja käsitellään tuloslaskelman kuluna.

Vaikutus rahavirtoihin

- Kokonaisvuokramaksu vähentää liiketoiminnan rahavirtaa

- Toimintavuokrasopimukset eivät vaikuta vuokralle ottajan velkoihin ja siten, niitä kutsutaan taseen ulkopuoliseksi rahoitukseksi

- Lisätieto vuokramaksusta jokaiselta seuraavalta viideltä vuodelta on esitettävä alaviitteessä

Esimerkkejä vuokralle antajan käyttövuokrasopimusten kirjanpitokäsittelystä

Esimerkki #1

Katsotaanpa esimerkkinä yritystä, joka on tehnyt käyttövuokrasopimuksen eräästä omaisuuserästä ja sopinut kahdentoista kuukauden vuokranmaksusta, joka on suuruudeltaan 12.000 dollaria. Näytä käyttöleasingsopimustapahtuman päiväkirjamerkintä.

Koska kyseessä on käyttöleasingsopimuksen kirjanpito, yritys kirjaa vuokramaksut tasaisesti seuraavien kahdentoista kuukauden aikana, joka on vuokra-aika. Kuukausittaiset vuokrakulut lasketaan seuraavasti,

Vuokrakulut kuukaudessa = Vuokrakulut yhteensä / nro. kuukausia

= 12 000 dollaria / 12

= 1 000 dollaria

Katsotaan nyt päiväkirjamerkintää, jolla kirjataan käyttöleasingvuokratapahtuma kunkin kuukauden osalta,

Esimerkki #2

Katsotaanpa esimerkkinä ABC Ltd -niminen yritys, joka on hiljattain tehnyt XYZ Ltd -nimisen yrityksen kanssa leasingsopimuksen joistakin erikoistuneista tietotekniikkalaitteista kahden vuoden leasingsopimuksella, johon sisältyy 20 000 dollarin maksu 1. vuoden lopussa ja 24 000 dollarin maksu 2. vuoden lopussa. Vähimmäisvuokrien nykyarvo on 35 000 dollaria, kun taas laitteen käypä arvo on 50 000 dollaria. Vuokra-ajan päättyessä ABC Ltd:n on palautettava laite XYZ Ltd:lle, eikä vuokra-aikaa voida pidentää. Lisäksi vuokrasopimuksen mukaan vuokralle ottaja ei voi ostaa hyödykettä halvemmalla vuokra-ajan päätyttyä. Laitteen taloudellinen käyttöikä on 4 vuotta. Näytä sekä ABC Oy:n (vuokralle ottaja) että XYZ Oy:n (vuokralle antaja) päiväkirjamerkinnät 1. vuoden ja 2. vuoden lopussa.

4.9 (1,067 ratings) 250+ Kurssit | 40+ Projektit | 1000+ tuntia | Täysi elinikäinen käyttöoikeus | Valmistumistodistus

Yllä mainittua vuokrasopimusta voidaan käsitellä käyttöleasingsopimuksena seuraavista syistä:

- Sopimus ei salli laitteen omistusoikeuden siirtymistä vuokralle antajalta vuokralle ottajalle vuokra-ajan päättymisen jälkeen

- Vuokra-aika on 2 vuotta, mikä on vähemmän kuin 75 % laitteen kokonaishyötyajasta

- Vähimmäisvuokrien nykyarvo on 35 dollaria,000 on 70 % laitteen käyvästä arvosta, mikä on selvästi alle yleisesti hyväksytyn 90 %:n raja-arvon

- Sen vuoksi, että ei ole olemassa optiota ostaa laitetta alempaan hintaan vuokra-ajan päättymisen jälkeen, ei ole olemassa edullisen oston mahdollisuutta.

Sen vuoksi, että kyseessä on käyttöleasingsopimus, ABC Oy kirjaa leasingvuokrat tasaisesti seuraavien kahden vuoden aikana. Vuosittaiset vuokrakulut lasketaan seuraavasti,

Vuosittaiset vuokrakulut = Vuoden 1 ja vuoden 2 vuokrakulujen keskiarvo

= (20 000 $ + 24 000 $) / 2

= 22 000 $

Katsotaan nyt ABC Oy:n päiväkirjamerkintä,

1. vuoden lopussa

2. vuoden lopussa

Katsotaan nyt XYZ Oy:n päiväkirjamerkintää, joka on täsmälleen päinvastainen kuin ABC Oy,

1. vuoden lopussa

2. vuoden lopussa

Käyttövuokrasopimus. Kirjanpidollinen esimerkki #3

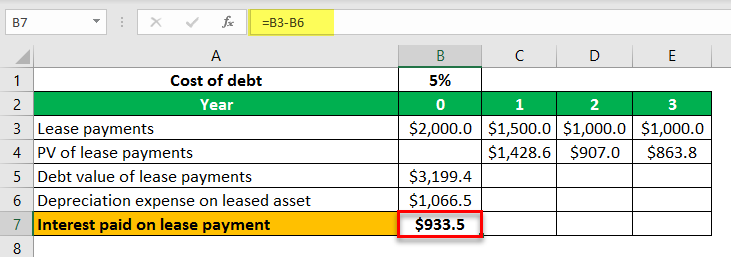

Tarkastellaan esimerkkinä yritystä, joka on tehnyt käyttöleasingsopimuksen kolmeksi vuodeksi ja jonka alkuperäinen leasingmaksu on 2 dollaria,000, jonka jälkeen ensimmäisen vuoden lopussa maksetaan 1 500, toisen vuoden lopussa 1 000 ja kolmannen vuoden lopussa 1 000 dollaria. Velan efektiivinen kustannus on 5 %. Lasketaan kuluvan vuoden leasingmaksun korkokulukomponentti.

Lasketaan leasingmaksujen velka-arvo seuraavasti,

Leasingmaksujen velka-arvo = 1. vuoden, 2. vuoden ja 3. vuoden leasingmaksujen PV

= 1 500 dollaria / (1 + 5 %)1 + 1 000 dollaria / (1 + 5 %)2 + 1 000 dollaria / (1 + 5 %)3

= 3 199 dollaria.4

Leasingvuokrattujen hyödykkeiden poistot = Leasingmaksujen velka-arvo / Vuosien lukumäärä

= 3 199,4 $ / 3

= 1 066 $.5

Siten kuluvan vuoden leasingvelvoitteesta maksettu korko voidaan laskea seuraavasti,

Leasingvuokrattuun omaisuuserään maksettu korko = Kuluvan vuoden leasingmaksu – leasingvuokrattuun omaisuuserään kohdistuvat poistot

= 2.000 dollaria – 1.066,5 dollaria

= 933 dollaria.5

Siten kuluvan vuoden leasingmaksun korkokomponentti on 933,5 $.

Suositeltavat artikkelit

Tämä on ollut opas siitä, mitä on vuokrasopimusten kirjanpito (operating lease kirjanpito) ja sen määritelmä. Tässä käsitellään esimerkkejä vuokralle antajan käyttövuokrakirjanpidosta sekä päiväkirjamerkintöjä. Voit oppia lisää kirjanpidosta seuraavista artikkeleista –

- Nettovuokraus

- Rahoitusleasingsopimus vs. käyttöleasingsopimus

- Rahoitus vs. leasingsopimus

- Modifioitu bruttovuokrasopimuksen määritelmä