Oman pääoman laskelma (tai laskelma oman pääoman muutoksista) on rahoitusasiakirja, jonka yritys antaa taseensa alla. Tämän selvityksen tarkoituksena on välittää yrityksen oman pääoman arvon muutos (tai muutokset) vuoden aikana. Se on pakollinen tilinpäätös yhdysvaltalaiselta yhtiöltä, jonka osakkeilla käydään julkista kauppaa.

Yritystoiminta, joka voi vaikuttaa omaan pääomaan, kirjataan oman pääoman laskelmaan. Tai voidaan sanoa, että siinä näkyvät kaikki oman pääoman tilit, jotka voivat vaikuttaa oman pääoman saldoon, kuten osingot, nettovoitto tai -tulos, kantaosakkeet ja muut.

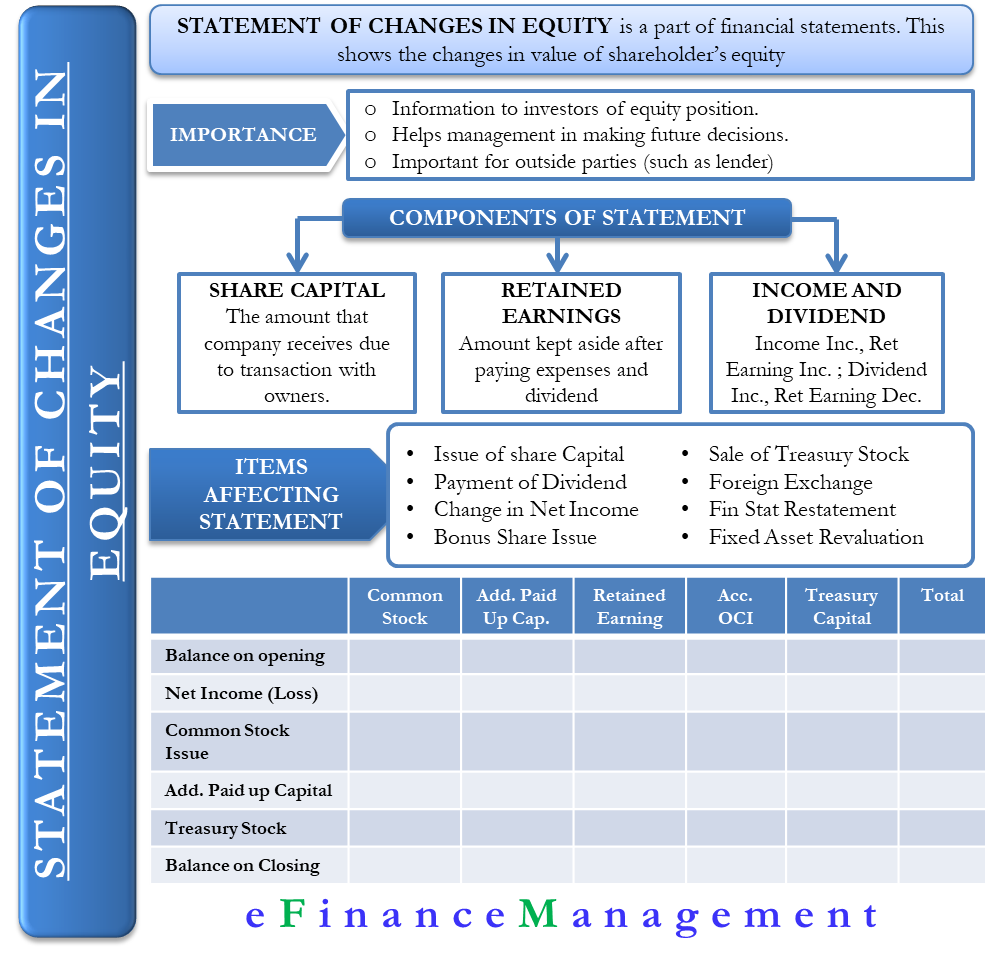

Oman pääoman selvityksen merkitys

Yhtiö antaa selvityksen yleensä tilikauden lopussa antaakseen sijoittajille tietoa oman pääoman asemasta ja tunnelmista yritystä kohtaan. Tilinpäätöksen avulla osakkeenomistajat näkevät, miten heidän sijoituksellaan menee. Se auttaa myös johtoa tekemään päätöksiä tulevista osakeanneista.

Tilinpäätös on tärkeä myös ulkopuolisille osapuolille. Esimerkiksi ne, jotka ovat antaneet yhtiölle lainaa, haluaisivat tietää, miten yhtiö ylläpitää oman pääoman vähimmäistasoa täyttääkseen velkasopimukset

Oman pääoman laskeminen

Omanpääoma on periaatteessa kokonaisvarojen ja kokonaisvelkojen erotus.

Osakepääoma = Varat – Velat

Toinen tapa laskea osakepääoma = Maksettu pääoma + Kertyneet voittovarat

Osakepääoman osatekijät

Osakepääomaan vaikuttavat useat osatekijät. Nämä tekijät voidaan kuitenkin jakaa muutamaan laajempaan kategoriaan, kuten:

Osakepääoma

Se sisältää summan, jonka raportoiva yritys saa omistajiensa kanssa tehdyn liiketoimen johdosta.

Kiinteät voittovarat

Määrää, jonka yritys pitää sivuun sen jälkeen, kun se on maksanut kaikki kulut ja osingot, kutsutaan kertyneiksi voittovaroiksi. Yritys voi käyttää kertyneet voittovarat eri tarkoituksiin, kuten uudelleensijoittamiseen, laajentamiseen, uusien tuotteiden lanseeraamiseen ja niin edelleen. Kertyneiden voittovarojen kasvu tai pieneneminen vaikuttaa suoraan omaan pääomaan.

Katteellinen tulos ja osingot

Katteelliset voittovarat kasvavat nettotuloksen kasvaessa ja pienenevät, jos nettotulos laskee. Vastaavasti kertyneet voittovarat laskevat osingonmaksun kasvaessa ja päinvastoin.

Muut suhteellisesti vähemmän suositut osatekijät ovat omat osakkeet Pääomarahasto(t), arvostusylijäämä, arvopapereiden myyntivoitto tai -tappio sekä kassavirran suojauksen voitot ja tappiot.

Omaan pääomaan vaikuttavat erät

Periaatteessa on kahdenlaisia omaan pääomaan vaikuttavia muutoksia. Ensinnäkin muutokset, jotka johtuvat liiketoimista osakkeenomistajien kanssa, ja toiseksi muutokset, jotka johtuvat kaikista laajan tuloksen muutoksista. Näihin molempiin tekijöihin liittyy useita alatekijöitä, jotka on lueteltu alla;

- Uuden osakepääoman liikkeeseenlasku kasvattaa kantaosakkeen ja maksetun lisäpääoman osatekijöitä.

- Kassaosingon maksaminen pienentää yhtiön voittovaroja.

- Katteellinen tulos kasvattaa voittovaroja, kun taas nettotappio pienentää niitä.

- Oman osakkeen osto kasvattaa osakekomponenttia ja laskee nettopääomaa.

- Bonusosakeanti vaikuttaa maksettuun lisäpääomaan, kertyneisiin voittovaroihin ja kantaosakkeisiin.

- Oman osakkeen myynti laskee osakekomponenttia ja vaikuttaa kertyneisiin voittovaroihin sekä maksettuun lisäpääomaan. Tämä kuitenkin kasvattaa koko omaa pääomaa.

- Valuuttakurssit saattavat kasvattaa tai pienentää valuuttavarantoa.

- Tilinpäätöstä saatetaan oikaista kirjanpitoperiaatteen muutoksen vuoksi, ja se vaikuttaa kertyneisiin voittovaroihin.

- Kiinteän omaisuuden uudelleenarvostus vaikuttaa uudelleenarvostusrahastoon lisäämällä sitä. Vastaavasti käyttöomaisuuden arvonkorotuksen peruuttaminen saattaa pienentää arvonkorotusrahastoa.

Pääomalaskelman muoto

Sen vuoksi, että laskelma sisältää nettotuloksen, yrityksen on laadittava se tuloslaskelman jälkeen. Kuten missä tahansa muussa tilinpäätöksessä, myös omasta pääomasta laaditussa laskelmassa on otsikko, josta käy ilmi yrityksen nimi, ajanjakso ja laskelman otsikko.

Laskelma asetetaan yleensä ruudukkokaavioon. Laskelmassa on tyypillisesti neljä riviä – alkusaldo, lisäykset, vähennykset ja loppusaldo. Alkusaldo esitetään aina kiinteällä rivillä, jota seuraavat lisäykset ja vähennykset. Lisäys koostuu kaikista uusista investoinneista ja nettotuloksesta, jos yritys on voitollinen. Jos yritys on tappiollinen, vähennysten alla näkyy vuoden nettotappio sekä osingot (jos niitä on).

Oman pääoman laskelman viimeisellä rivillä on loppusaldo, joka on alkusaldon, lisäysten ja vähennysten tulos. Rivejä voi olla useampia riippuen siitä, millaisia liiketoimia yrityksellä voi olla.

Laskelmassa voi olla seuraavat sarakkeet – kantaosakkeet, etuoikeutetut osakkeet, voittovarat, omat osakkeet, kertyneet muut laajan tuloksen erät ja muut. Tarvittaessa sarakkeita voi olla enemmänkin.

Esimerkki

Alhaalla on esimerkki ruudukkokuvioisesta oman pääoman laskelmasta.

XYZ Oy

Oman pääoman laskelma 31.12. päättyvältä tilikaudelta, 2019

| Kantaosakkeet | Lisätty maksettu- | Kertyneet voittovarat | Kertyneet muut laajan tuloksen erät | Omat osakkeet | Yhteensä | |||

| Tase tammikuun lopussa | ||||||||

| Tammikuu 1 | – | – | – | – | – | – | – | |

| Nettotulos (-tappio) | 197,100 | 197,100 | ||||||

| Liikkeeseen lasketut osakkeet | 10,000 | 10,000 | ||||||

| Lisäpääoma | 20,000 | 20,000 | ||||||

| Omat osakkeet ja osuudet | (2,000) | (2,000) | ||||||

| Tase 31. joulukuuta | 10,000 | 20,000 | 197,100 | – | (2,000) | 225,100 |

Muu menetelmä

Vaihtoehtoinen tapa laatia lausunto on käyttää yhtä numerosaraketta ruudukkotyylin sijasta. Tässä menetelmässä kaikki erät luetellaan yhdessä sarakkeessa, aloitetaan oman pääoman alkusaldosta ja oikaistaan sitten kauden aikana tapahtuneet muutokset. Rivien lukumäärä on samanlainen kuin ruudukkotyylissä.

Esimerkki

XYZ Oy

Oman pääoman laskelma 31.12.2019 päättyvältä tilikaudelta

| Tase 1.1. | 61 000 dollaria,000 |

| Liikkeeseen lasketut osakkeet käteisellä | 16 000 000 |

| Oman osakkeen osto | (3 000 000) |

| Nettotulos | 5000,000 |

| Kassaosingot | (1 600 000) |

| Osakeosingot | 0 |

| Saldo 31.12. | 77 400,000 |

Tulkinta ja päätökset osakkeenomistajien oman pääoman laskelman perusteella

Tämä laskelma on tärkeä ja auttaa johtoa sekä osakkeenomistajia / sijoittajia tekemään tai ymmärtämään tiettyjä päätöksiä. Tämä selvitys ohjaa tekemään päätöksiä, jotka voivat olla:

1.Osakkeiden lisäemissiot: Tämä selvitys voi antaa käsityksen siitä, onko osakkeiden tai kantaosakkeiden lisäannit mahdollisia vai ei. Esimerkiksi jos yhtiö on jo laskenut liikkeeseen kaikki osakkeet, niin normaalisti osakkeita ei voida enää laskea liikkeeseen. Vastaavasti, jos on olemassa osittain maksettuja osakkeita, yhtiö voi käyttää tilaisuutta kerätä resursseja tekemällä näistä osakkeista kokonaan maksettuja tekemällä lopullisen maksun.

2. Osakkeiden takaisinosto: Jos yhtiö on sitä mieltä, että likviditeettiä on liikaa ja liikkeessä on suuri määrä osakkeita. Ja tämä liiallinen kierto vaikuttaa haitallisesti osakkeiden arvoon tai arvoon. Tai jos sijoittajat myyvät paniikissa joko huhujen perusteella tai kilpailijoiden aloitteesta. Silloin yrityksen johto voi päättää ostaa osan vaihtuvista osakkeista takaisin ja tuottaa näin arvoa osakkeenomistajille.

3. Osingonjako: Osakeomistuksen määrä ja jakautuminen auttaa johtoa tekemään harkittuja päätöksiä osingon julistamisesta ja jakamisesta. Ja säästää ja käyttää resursseja yrityksen kasvuun, jossa sijoitetun pääoman tuotto on suurempi.

4.Employee Stock Option Plan (ESOP): Tämäkin lausuma auttaa johtoa tekemään päätöksen ESOP-järjestelmän käyttöönotosta. Sen määrä, kynnysarvo jne. ESOP on järjestelmä, jossa työntekijät saavat oikeuden merkitä ja pitää hallussaan yrityksen osakkeita. Tämä selvitys kuvaa järjestelmän onnistumista, jo otettua määrää ja järjestelmän puitteissa kerättyjä varoja.