- Testo

- Problemi

- Obiettivi raggiunti

- Riempire gli spazi vuoti

- Scelta multipla

- Glossario

L’approccio teoricamente migliore per registrare l’ammortamento è il metodo dell’interesse effettivo. Gli interessi passivi sono una percentuale costante del valore contabile dell’obbligazione, piuttosto che un uguale importo in dollari ogni anno. Il merito teorico si basa sul fatto che il calcolo degli interessi si allinea con la base sulla quale l’obbligazione è stata prezzata.

Gli interessi passivi sono calcolati come il tasso di interesse effettivo per il valore contabile dell’obbligazione per ogni periodo. L’importo dell’ammortamento è la differenza tra il denaro pagato per gli interessi e l’importo calcolato degli interessi passivi dell’obbligazione.

Esempio di premio

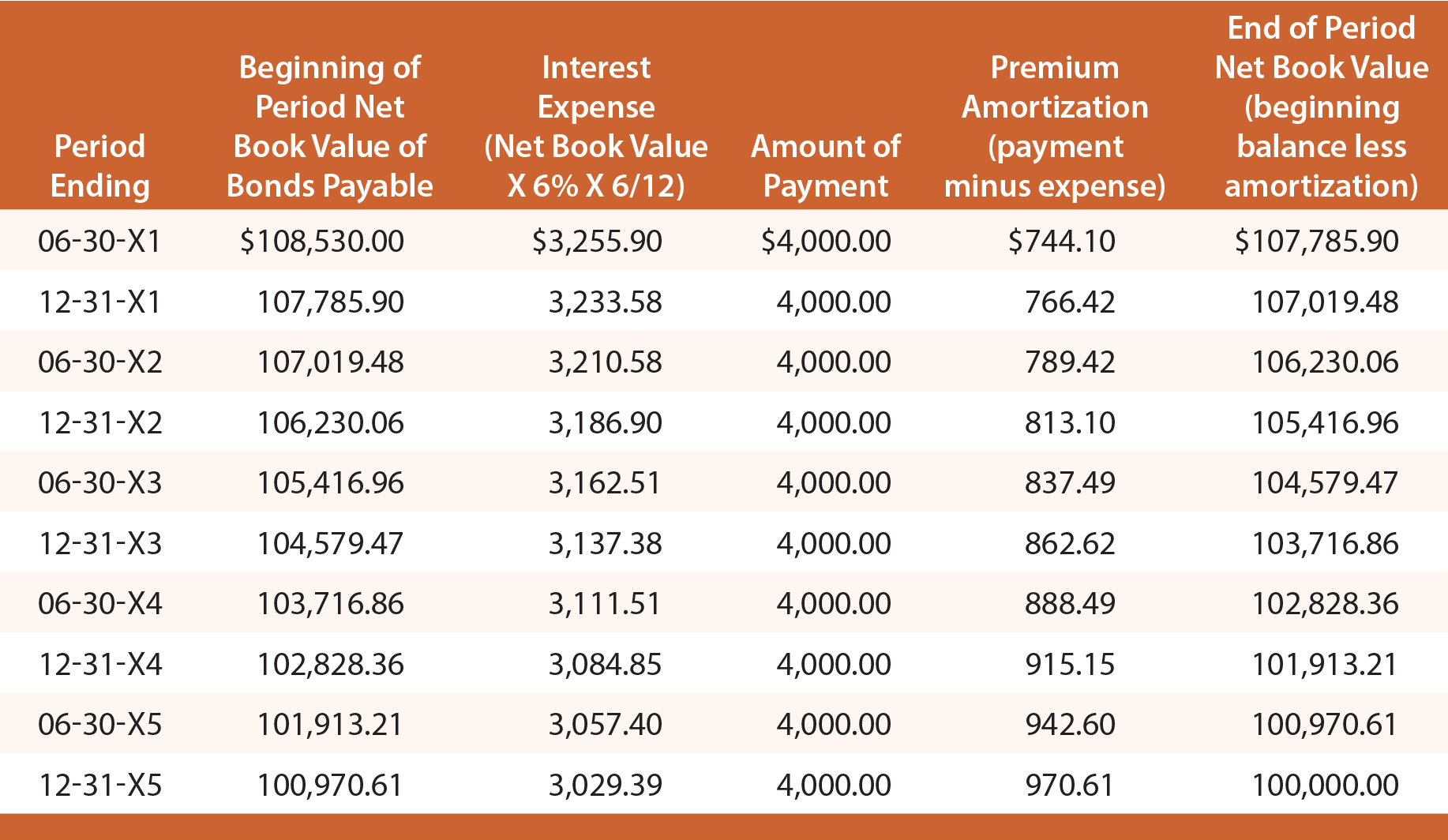

Ricordiamo che quando Schultz ha emesso le sue obbligazioni per un rendimento del 6%, ha ricevuto 108.530 dollari. Quindi, l’interesse effettivo per i primi sei mesi è $108.530 X 6% X 6/12 = $3.255,90. Di questo importo, $4.000 sono pagati in contanti e $744,10 ($4.000 – $3.255,90) sono l’ammortamento del premio. L’ammortamento del premio riduce il valore contabile netto del debito a 107.785,90 dollari (108.530 dollari – 744,10 dollari). Questo nuovo saldo verrebbe poi usato per calcolare l’interesse effettivo per il periodo successivo. Questo processo verrebbe ripetuto ogni periodo, come mostrato nella seguente tabella:

La scrittura iniziale per registrare l’emissione delle obbligazioni e la scrittura finale per registrare il rimborso alla scadenza sarebbero identiche a quelle dimostrate per il metodo a quote costanti. Tuttavia, ogni voce del giornale per registrare il riconoscimento degli interessi passivi periodici varierebbe e può essere determinata facendo riferimento alla precedente tabella di ammortamento.

La seguente voce registrerebbe gli interessi al 30 giugno 20X3:

La seguente informativa di bilancio sarebbe appropriata al 30 giugno 20X3:

Esempio di sconto

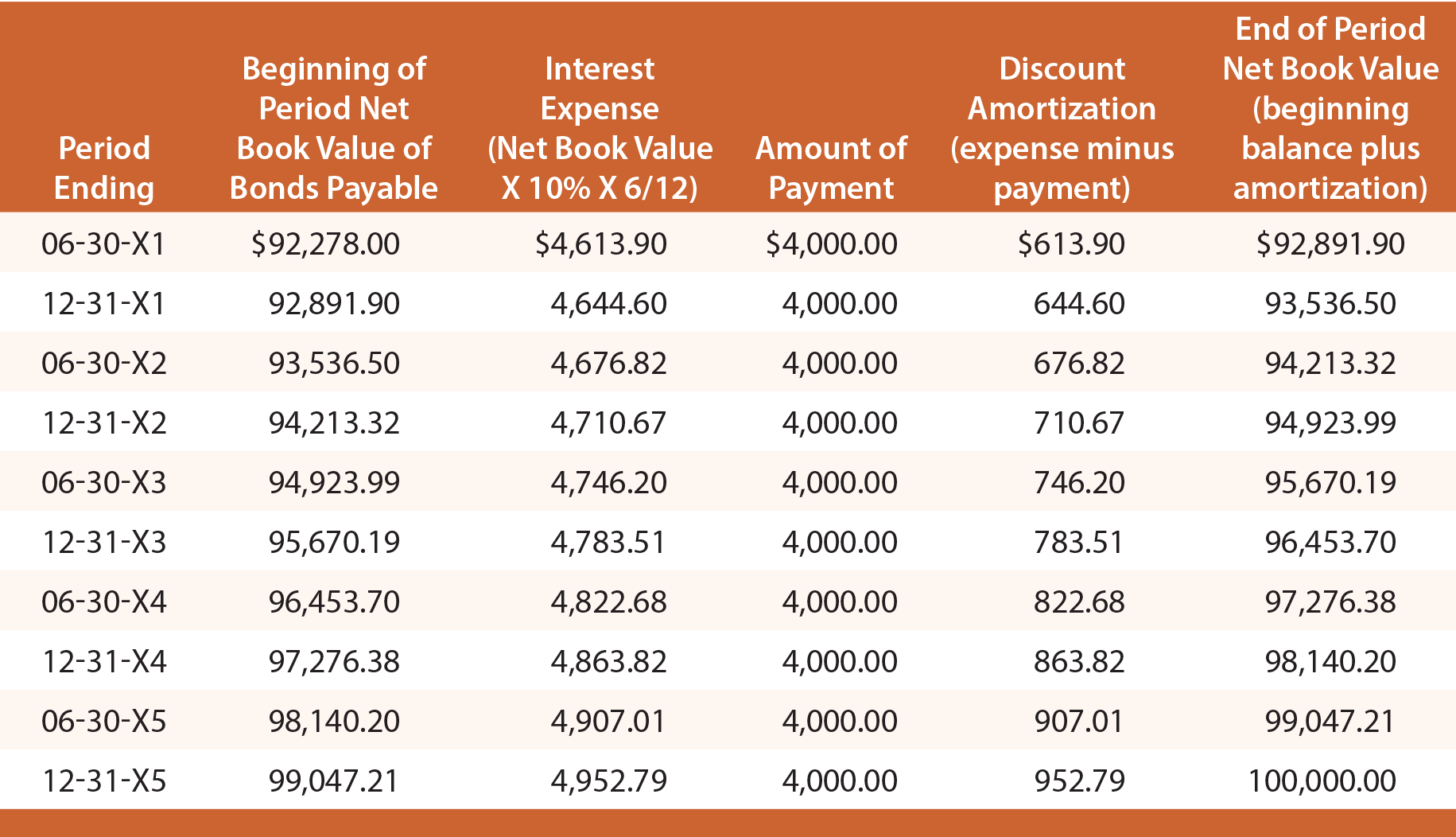

Ricordiamo che quando Schultz ha emesso le sue obbligazioni al 10%, ha ricevuto solo 92.278 dollari. Così, l’interesse effettivo per i primi sei mesi è $92.278 X 10% X 6/12 = $4.613,90. Di questo importo, $4.000 sono pagati in contanti, e $613,90 sono l’ammortamento dello sconto. L’ammortamento dello sconto aumenta il valore contabile netto del debito a 92.891,90$ (92.278,00$ + 613,90$). Questo nuovo saldo verrebbe poi utilizzato per calcolare l’interesse effettivo per il periodo successivo. Questo processo si ripeterebbe ogni periodo come mostrato:

Ogni voce del giornale per registrare la rilevazione periodica degli interessi passivi varierebbe, e può essere determinata facendo riferimento alla precedente tabella di ammortamento. Per esempio, la voce seguente registrerebbe gli interessi al 30 giugno 20X3, e risulterebbe nell’informazione di bilancio seguente:

.