Twój wynik FICO® mieści się w przedziale od 740 do 799, który może być uznany za bardzo dobry. Wynik 740 FICO® jest powyżej średniej punktacji kredytowej. Kredytobiorcy z punktacją w przedziale Bardzo Dobra zazwyczaj kwalifikują się do lepszych stóp procentowych i ofert produktowych.

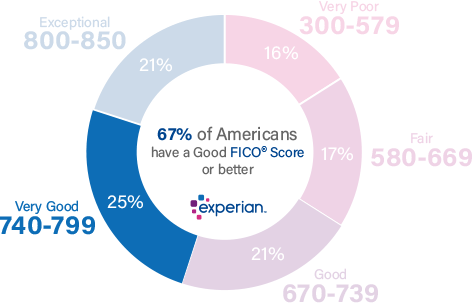

25% wszystkich konsumentów ma FICO® Scores w przedziale Bardzo Dobra.

Statystycznie, tylko 1% konsumentów z Bardzo Dobrą punktacją FICO® Scores może w przyszłości poważnie zalegać z płatnościami.

Poprawa Twojego wyniku kredytowego 740

Wynik FICO® 740 jest znacznie powyżej średniego wyniku kredytowego 704, ale nadal jest miejsce na poprawę.

Wśród konsumentów z wynikiem kredytowym FICO® 740, średni wskaźnik wykorzystania kredytu wynosi 31.8%.

Najlepszym sposobem na określenie jak poprawić swój wynik kredytowy jest sprawdzenie swojego wyniku FICO®. Wraz z oceną otrzymasz informacje o tym, jak możesz podnieść swoją ocenę, w oparciu o konkretne informacje zawarte w twojej kartotece kredytowej. Znajdziesz tu również kilka dobrych ogólnych wskazówek dotyczących poprawy wyniku.

Dlaczego bardzo dobry wynik kredytowy jest całkiem niezły

Wynik kredytowy w przedziale bardzo dobry oznacza udowodnioną historię terminowego płacenia rachunków i dobrego zarządzania kredytem. Opóźnienia w płatnościach i inne negatywne wpisy w twojej kartotece kredytowej są rzadkie lub nie istnieją, a jeśli się pojawią, to prawdopodobnie będą miały miejsce co najmniej kilka lat temu.

Osoby z punktacją kredytową 740 zazwyczaj płacą swoje rachunki na czas; w rzeczywistości opóźnienia w płatnościach pojawiają się na zaledwie 23% ich raportów kredytowych.

Osoby takie jak ty z bardzo dobrą punktacją kredytową są atrakcyjnymi klientami dla banków i wystawców kart kredytowych, którzy zazwyczaj oferują kredytobiorcom takim jak ty lepsze niż przeciętne warunki kredytowania. Mogą one obejmować możliwości refinansowania starszych pożyczek na lepszych warunkach niż te, które mogłeś uzyskać w przeszłości, oraz szanse na zapisanie się na karty kredytowe z kuszącymi nagrodami oraz stosunkowo niskim oprocentowaniem.

Podtrzymywanie kursu z Twoją Bardzo Dobrą Historią Kredytową

Twój wynik kredytowy 740 oznacza, że robiłeś wiele dobrego. Aby nie stracić gruntu pod nogami, pamiętaj o unikaniu zachowań, które mogą obniżyć Twoją ocenę kredytową.

Działania, które mogą mieć negatywny wpływ na Bardzo Dobrą Ocenę Kredytową obejmują:

Stopień wykorzystania kredytu odnawialnegoStopień wykorzystania kredytu odnawialnego jest miarą tego, jak blisko jesteś „maksymalnego wykorzystania” konta karty kredytowej. Można go obliczyć dla każdego z kont kart kredytowych, dzieląc saldo zadłużenia przez limit kredytowy karty, a następnie mnożąc przez 100, aby uzyskać wartość procentową. Możesz również obliczyć całkowity wskaźnik wykorzystania, dzieląc sumę wszystkich sald na Twoich kartach przez sumę ich limitów wydatków (w tym limitów na kartach bez salda).

| Saldo | Limit wydatków | Stopa wykorzystania (%) | |

|---|---|---|---|

| MasterCard | $1,200 | $4,000 | 30% |

| VISA | $1,000 | $6,000 | 17% |

| American Express | $3,000 | $10,000 | 30% |

| Ogółem | $5,200 | $20,000 | 26% |

Większość ekspertów zaleca utrzymywanie wskaźników wykorzystania na poziomie lub poniżej 30%- na poszczególnych kontach i wszystkich kontach ogółem, aby uniknąć obniżenia punktacji kredytowej. Im bardziej którykolwiek z tych wskaźników zbliża się do 100%, tym bardziej szkodzi Twojej ocenie kredytowej. Wskaźnik wykorzystania jest odpowiedzialny za prawie jedną trzecią (30%) Twojego wyniku kredytowego.

Opóźnienia i przegapione płatności mają duże znaczenie. Ponad jedna trzecia Twojej punktacji (35%) jest uzależniona od obecności (lub braku) spóźnionych lub nieodebranych płatności. Jeśli spóźnione lub nieodebrane płatności są częścią Twojej historii kredytowej, znacznie pomożesz swojej punktacji, jeśli wejdziesz w rutynę szybkiego płacenia rachunków.

Czas jest po Twojej stronie. Jeśli zarządzasz swoim kredytem ostrożnie i pozostajesz na czas ze swoimi płatnościami, jednakże, Twój wynik kredytowy będzie miał tendencję do zwiększania się z czasem. W rzeczywistości, jeśli wszystkie inne czynniki wpływają na ocenę kredytową są takie same, dłuższa historia kredytowa przyniesie wyższą ocenę kredytową niż krótsza. Niewiele możesz zrobić, aby to zmienić, jeśli jesteś nowym kredytobiorcą, poza byciem cierpliwym i nadążaniem za rachunkami. Długość historii kredytowej jest odpowiedzialna aż za 15% Twojej oceny kredytowej.

Skład zadłużenia. System oceny kredytowej FICO® ma tendencję do faworyzowania wielu kont kredytowych, z mieszanką kredytów odnawialnych (konta takie jak karty kredytowe, które umożliwiają zaciąganie pożyczek w oparciu o limit wydatków i dokonywanie miesięcznych płatności w różnych kwotach) i kredytów ratalnych (np. kredyty samochodowe, hipoteczne i studenckie, z ustalonymi miesięcznymi płatnościami i stałymi okresami spłaty). Mieszanka kredytowa jest odpowiedzialna za około 10% Twojej punktacji kredytowej.

Aplikacje kredytowe i nowe konta kredytowe mają zazwyczaj krótkoterminowy negatywny wpływ na Twoją punktację kredytową. Kiedy ubiegasz się o nowy kredyt lub zaciągasz dodatkowy dług, systemy oceny zdolności kredytowej wskazują, że istnieje większe ryzyko, że nie będziesz w stanie spłacić swoich rachunków. Punktacja kredytowa spada wtedy nieznacznie, ale zazwyczaj odbija się w ciągu kilku miesięcy, pod warunkiem, że dotrzymujesz wszystkich swoich płatności. Nowa aktywność kredytowa może przyczynić się do 10% twojego ogólnego wyniku kredytowego.

Kiedy w twoim raporcie kredytowym pojawiają się wpisy z rejestrów publicznych, mogą one mieć poważny negatywny wpływ na twój wynik kredytowy. Wpisy takie jak bankructwo nie pojawiają się w każdym raporcie kredytowym, więc nie mogą być porównywane z innymi czynnikami wpływającymi na Twoją ocenę kredytową w ujęciu procentowym, ale mogą przyćmić wszystkie inne czynniki i poważnie obniżyć Twoją ocenę kredytową. Bankructwo, na przykład, może pozostać w raporcie kredytowym przez 10 lat. Jeżeli w Twoim raporcie kredytowym widnieją zastawy lub wyroki sądowe, w Twoim najlepszym interesie jest ich jak najszybsze uregulowanie.

36% osób z wynikiem 740 punktów FICO® posiada portfel kredytowy, w którym znajduje się kredyt samochodowy, a 33% posiada kredyt hipoteczny.

Ochroń swój wynik kredytowy przed oszustwami

Osoby z bardzo dobrym wynikiem kredytowym mogą być atrakcyjnym celem dla złodziei tożsamości, chętnych do przejęcia Twojej ciężko zdobytej historii kredytowej. Aby zabezpieczyć się przed taką możliwością, rozważ skorzystanie z usług monitoringu kredytowego i ochrony przed kradzieżą tożsamości, które mogą wykryć nieautoryzowane działania kredytowe. Monitoring kredytowy i usługi ochrony przed kradzieżą tożsamości z funkcjami blokady kredytowej mogą Cię ostrzec, zanim przestępcy będą mogli wziąć fałszywe pożyczki w Twoim imieniu.

Monitoring kredytowy jest również przydatny do śledzenia zmian w Twojej punktacji kredytowej. Może to zachęcić Cię do podjęcia działań, jeśli Twój wynik zaczyna się obniżać i pomóc Ci zmierzyć poprawę, gdy pracujesz nad osiągnięciem wyniku FICO® Score w przedziale Wyjątkowy (800-850).

Niemal 158 milionów numerów Social Security zostało ujawnionych w 2017 roku, co stanowi ponad ośmiokrotny wzrost w stosunku do 2016 roku.

Dowiedz się więcej o swojej punktacji kredytowej

Punktacja 740 jest bardzo dobra, ale może być jeszcze lepsza. Jeśli możesz podnieść swój wynik do poziomu Wyjątkowego (800-850), możesz kwalifikować się do najlepszych warunków kredytowania, w tym najniższych stóp procentowych i opłat oraz najbardziej kuszących programów nagród dla kart kredytowych. Warto zacząć od uzyskania bezpłatnego raportu kredytowego od firmy Experian i sprawdzenia swojej punktacji, aby dowiedzieć się, jakie czynniki mają największy wpływ na Twoją punktację. Dowiedz się więcej o przedziałach punktowych i o tym, czym jest dobra ocena kredytowa.