- Text

- Problemy

- Osiąganie celów

- Wypełnij puste pola

- Multiple Choice

- Glossary

Teoretycznie preferowanym podejściem do księgowania amortyzacji jest metoda efektywnego oprocentowania. Koszty odsetek stanowią stały procent wartości bilansowej obligacji, a nie równą kwotę w dolarach w każdym roku. Teoretyczna korzyść wynika z faktu, że sposób naliczania odsetek jest zgodny z podstawą, na której obligacja została wyceniona

Koszty odsetkowe oblicza się jako iloczyn efektywnej stopy procentowej i wartości bilansowej obligacji za każdy okres. Kwota amortyzacji jest różnicą między środkami pieniężnymi zapłaconymi z tytułu odsetek a obliczoną kwotą kosztów odsetkowych obligacji.

Premium Przykład

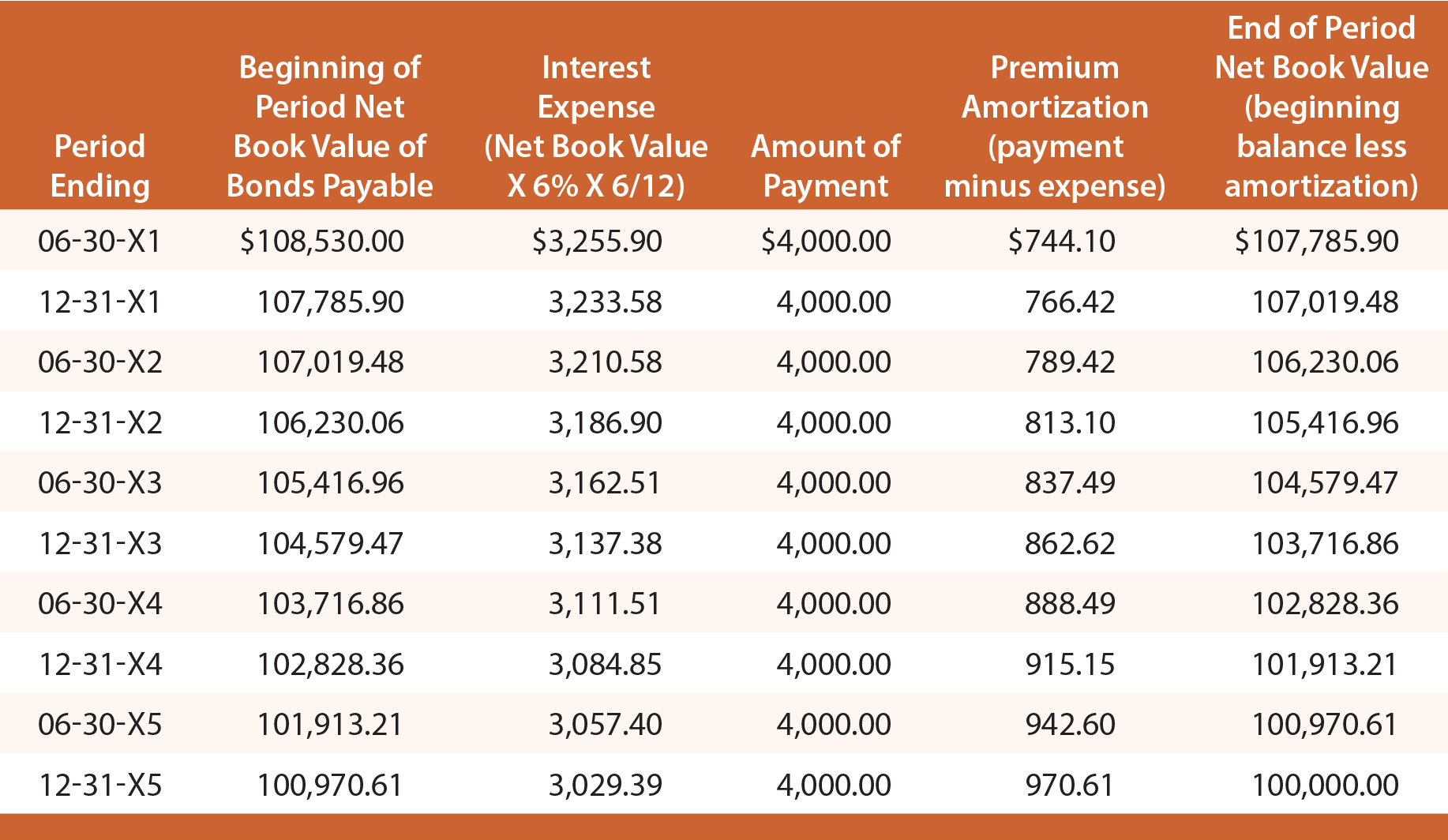

Przypomnijmy, że gdy Schultz wyemitował swoje obligacje w celu uzyskania 6%, otrzymał $108 530. Zatem efektywne odsetki za pierwsze sześć miesięcy wynoszą $108 530 X 6% X 6/12 = $3 255,90. Z tej kwoty 4 000 USD jest płacone w gotówce, a 744,10 USD (4 000 USD – 3 255,90 USD) stanowi amortyzację premii. Amortyzacja premii zmniejsza wartość księgową netto długu do 107 785,90 USD (108 530 USD – 744,10 USD). To nowe saldo zostanie następnie wykorzystane do obliczenia efektywnej stopy procentowej dla następnego okresu. Proces ten byłby powtarzany w każdym okresie, jak pokazano w poniższej tabeli:

Początkowy zapis księgowy w celu zarejestrowania emisji obligacji oraz końcowy zapis księgowy w celu zarejestrowania spłaty w terminie zapadalności byłyby identyczne z zapisami przedstawionymi dla metody liniowej. Jednakże każdy zapis w dzienniku dotyczący ujęcia okresowych kosztów odsetkowych byłby inny i może być ustalony przez odniesienie do poprzedniej tabeli amortyzacyjnej.

Następujący wpis spowodowałby zaksięgowanie odsetek na dzień 30 czerwca 20X3 r.:

Następujące informacje bilansowe byłyby odpowiednie na dzień 30 czerwca 20X3 r.:

Przykład dyskonta

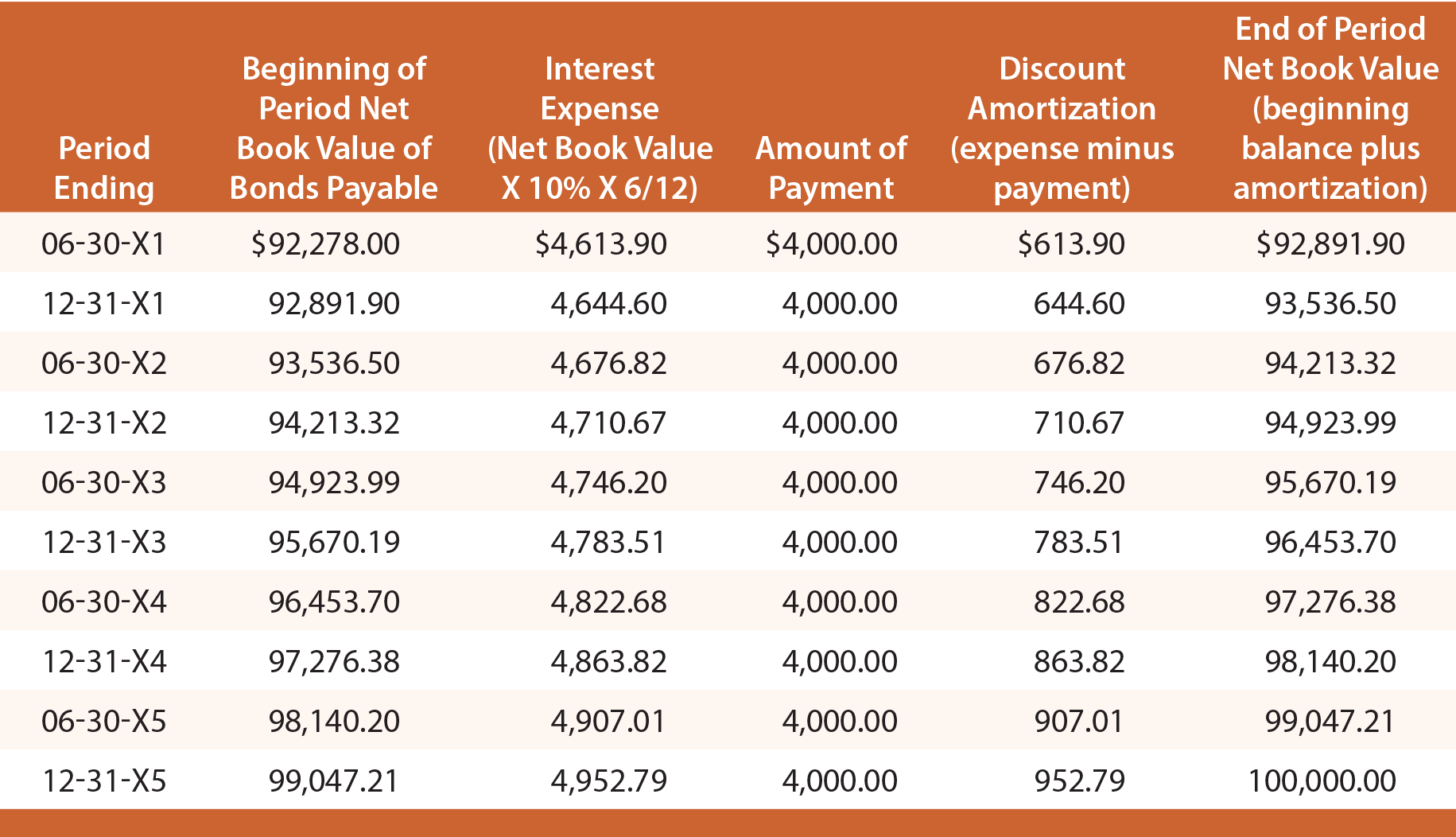

Przypomnijmy, że kiedy Schultz wyemitował swoje obligacje, aby uzyskać rentowność 10%, otrzymał tylko 92 278 USD. Zatem efektywne odsetki za pierwsze sześć miesięcy wynoszą $92 278 X 10% X 6/12 = $4 613,90. Z tej kwoty 4 000 USD jest płacone w gotówce, a 613,90 USD stanowi amortyzację dyskonta. Amortyzacja dyskonta zwiększa wartość księgową netto długu do 92.891,90 USD (92.278,00 USD + 613,90 USD). To nowe saldo zostanie następnie wykorzystane do obliczenia efektywnej stopy procentowej dla następnego okresu. Proces ten powtarzałby się w każdym okresie, jak pokazano poniżej:

Każdy zapis w dzienniku dotyczący ujmowania okresowych kosztów odsetkowych byłby inny i można go ustalić na podstawie poprzedniej tabeli amortyzacyjnej. Na przykład, następujący zapis spowodowałby zaksięgowanie odsetek na dzień 30 czerwca 20X3 r. i doprowadziłby do ujawnienia w bilansie poniższych danych: