The Shutdown Point

Możliwość, że firma może przynosić straty, rodzi pytanie: Dlaczego firma nie może uniknąć strat, zamykając działalność i nie produkując w ogóle? Odpowiedź jest taka, że zamknięcie może zmniejszyć koszty zmienne do zera, ale w krótkim okresie firma już zapłaciła za koszty stałe. W rezultacie, jeśli przedsiębiorstwo wyprodukowałoby ilość równą zero, nadal poniosłoby straty, ponieważ nadal musiałoby płacić za swoje koszty stałe. Tak więc, kiedy firma doświadcza strat, musi zmierzyć się z pytaniem: czy powinna kontynuować produkcję, czy powinna się zamknąć?

Jako przykład, rozważ sytuację Centrum Jogi, które podpisało umowę na wynajem przestrzeni, która kosztuje 10 000 dolarów miesięcznie. Jeśli firma zdecyduje się prowadzić działalność, jej koszty krańcowe zatrudnienia nauczycieli jogi wynoszą 15 000 USD za miesiąc. Jeśli firma zamknie działalność, nadal będzie musiała płacić czynsz, ale nie będzie musiała zatrudniać pracowników. Przyjrzyjmy się trzem możliwym scenariuszom. W pierwszym scenariuszu, Centrum Jogi nie ma żadnych klientów, a zatem nie osiąga żadnych przychodów, w którym to przypadku ponosi straty w wysokości 10 000 USD równe kosztom stałym. W drugim scenariuszu, Centrum Jogi ma klientów, którzy zarabiają centrum przychody w wysokości 10.000 dolarów za miesiąc, ale ostatecznie doświadcza strat w wysokości 15.000 dolarów z powodu konieczności zatrudniania instruktorów jogi na pokrycie zajęć. W trzecim scenariuszu, Centrum Jogi zarabia przychody w wysokości 20 000 dolarów za miesiąc, ale doświadcza strat w wysokości 5 000 dolarów.

We wszystkich trzech przypadkach, Centrum Jogi traci pieniądze. We wszystkich trzech przypadkach, gdy umowa najmu wygasa w długim okresie, zakładając, że przychody nie ulegną poprawie, firma powinna wycofać się z tej działalności. Jednak w krótkim okresie decyzja ta różni się w zależności od poziomu strat i tego, czy firma jest w stanie pokryć koszty zmienne. W scenariuszu 1 centrum nie ma żadnych przychodów, więc zatrudnianie nauczycieli jogi zwiększyłoby koszty zmienne i straty, dlatego powinno zamknąć działalność i ponosić tylko koszty stałe. W scenariuszu 2 straty centrum są większe, ponieważ nie osiąga ono wystarczających przychodów, aby zrównoważyć zwiększone koszty zmienne plus koszty stałe, więc powinno natychmiast zamknąć działalność. Jeśli cena jest niższa od minimalnego średniego kosztu zmiennego, firma musi zamknąć działalność. Z kolei w scenariuszu 3 przychody, jakie może osiągnąć centrum, są na tyle wysokie, że straty maleją, gdy pozostaje ono otwarte, więc w krótkim okresie powinno pozostać otwarte.

Should the Yoga Center Shut Down Now or Later?

Scenariusz 1

Jeśli centrum zamknie się teraz, przychody są zerowe, ale nie poniesie żadnych kosztów zmiennych i będzie musiało zapłacić tylko koszty stałe w wysokości $10,000.

zysk = całkowity przychód – (koszty stałe + koszt zmienny)

zysk = 0 – $10,000 = -$10,000

Scenariusz 2

Centrum osiąga przychód w wysokości $10,000, a koszty zmienne wynoszą $15,000. Centrum powinno zamknąć działalność.

zysk = całkowity przychód – (koszty stałe + koszty zmienne)

zysk = $10,000 – ($10,000 + $15,000) = -$15,000

Scenariusz 3

Centrum uzyskuje przychody w wysokości $20,000, a koszty zmienne wynoszą $15,000. Centrum powinno kontynuować działalność.

zysk = całkowity przychód – (koszty stałe + koszty zmienne)

zysk = $20,000 – ($10,000 + $15,000) = -$5,000

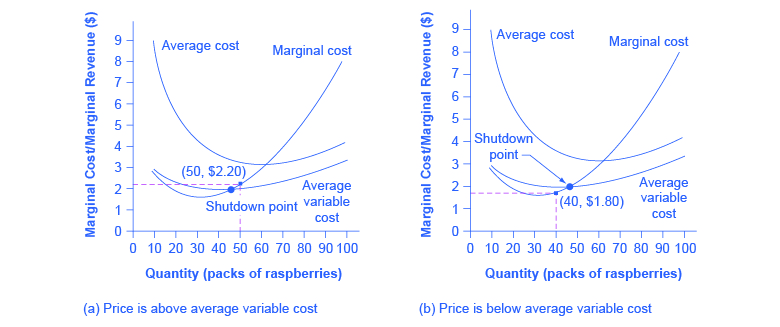

Przykład ten sugeruje, że kluczowym czynnikiem jest to, czy firma może uzyskać wystarczające przychody, aby pokryć przynajmniej swoje koszty zmienne, pozostając otwarta. Wróćmy teraz do naszej farmy malinowej. Rysunek 8.6 ilustruje tę lekcję poprzez dodanie krzywej przeciętnego kosztu zmiennego do krzywych kosztu krańcowego i kosztu przeciętnego. Przy cenie 2,20 $ za opakowanie, jak pokazano na rysunku 8.6 (a), farma produkuje na poziomie 50. Ponosi straty w wysokości 56 dolarów (jak wyjaśniono wcześniej), ale cena jest wyższa od przeciętnego kosztu zmiennego, więc firma kontynuuje działalność. Gdyby jednak cena spadła do 1,80 USD za opakowanie, jak pokazano na rysunku 8.6 (b), i gdyby firma zastosowała zasadę produkcji, zgodnie z którą P = MR = MC, wyprodukowałaby ilość 40 sztuk. Cena ta jest niższa od przeciętnego kosztu zmiennego dla tego poziomu produkcji. Jeśli rolnik nie może zapłacić pracownikom (koszty zmienne), to musi zamknąć działalność. Przy tej cenie i produkcji całkowite przychody wyniosłyby 72 dolary (ilość 40 razy cena 1,80 dolara), a całkowite koszty 144 dolary, co oznacza całkowitą stratę w wysokości 72 dolarów. Jeśli gospodarstwo zamknie działalność, musi pokryć tylko koszty stałe w wysokości 62 dolarów, więc zamknięcie działalności jest korzystniejsze niż sprzedaż po cenie 1,80 dolara za opakowanie.

Rysunek 8.6. Punkt zamknięcia dla farmy malinowej. W (a), farma produkuje na poziomie 50. Ponosi straty w wysokości 56$, ale cena jest wyższa od przeciętnego kosztu zmiennego, więc kontynuuje działalność. W (b) całkowite przychody wynoszą $72, a całkowite koszty $144, co daje całkowitą stratę $72. Jeśli gospodarstwo zamknie działalność, musi pokryć tylko koszty stałe w wysokości $62. Zamknięcie działalności jest korzystniejsze niż sprzedaż po cenie $1,80 za opakowanie.

Patrząc na tabelę 8.6, jeśli cena spadnie poniżej $2,05, minimalnego przeciętnego kosztu zmiennego, firma musi zamknąć działalność.

Tabela 8.6. Cost of Production for the Raspberry Farm

Przecięcie krzywej przeciętnego kosztu zmiennego i krzywej kosztu krańcowego, które pokazuje cenę, przy której firmie zabrakłoby przychodów wystarczających do pokrycia kosztów zmiennych, nazywa się punktem zamknięcia. Jeżeli doskonale konkurencyjne przedsiębiorstwo może stosować cenę powyżej punktu zamknięcia, wówczas przedsiębiorstwo przynajmniej pokrywa swoje przeciętne koszty zmienne. Osiąga również wystarczające przychody, aby pokryć przynajmniej część kosztów stałych, więc powinno przeć do przodu, nawet jeśli w krótkim okresie ponosi straty, ponieważ przynajmniej te straty będą mniejsze niż w przypadku natychmiastowego zamknięcia przedsiębiorstwa i poniesienia straty równej całkowitym kosztom stałym. Jeżeli jednak przedsiębiorstwo otrzymuje cenę niższą od ceny w punkcie zamknięcia, wówczas nie pokrywa ono nawet swoich kosztów zmiennych. W tym przypadku pozostawanie otwartym powoduje, że straty firmy są większe i powinna ona natychmiast zamknąć działalność. Podsumowując, jeśli:

- cena < minimalny przeciętny koszt zmienny, to firma zamyka działalność

- cena = minimalny przeciętny koszt zmienny, to firma pozostaje w działalności

KRÓTKOOKRESOWE WYNIKI DLA FIRM PERFEKCYJNIE KONKURENCYJNYCH

Krzywe kosztu przeciętnego i przeciętnego kosztu zmiennego dzielą krzywą kosztu krańcowego na trzy segmenty, jak pokazano na rysunku 8.7. Przy cenie rynkowej, którą firma doskonale konkurencyjna przyjmuje jako daną, firma maksymalizująca zysk wybiera taki poziom produkcji, przy którym cena lub przychód krańcowy, które są tym samym dla firmy doskonale konkurencyjnej, są równe kosztowi krańcowemu: P = MR = MC.

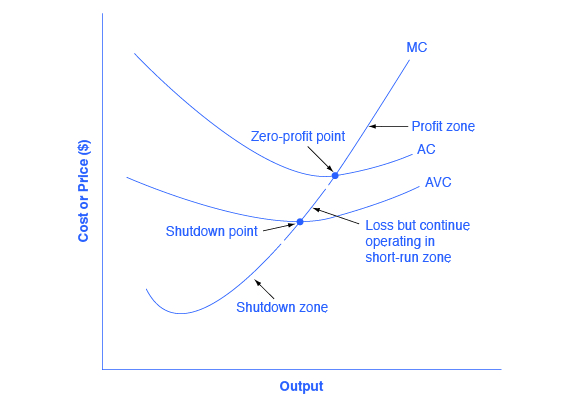

Rysunek 8.7. Zysk, strata, wyłączenie. Krzywą kosztu krańcowego można podzielić na trzy strefy, na podstawie miejsca przecięcia jej przez krzywe kosztu przeciętnego i przeciętnego kosztu zmiennego. Punkt, w którym MC przecina AC nazywany jest punktem zerowego zysku. Jeśli firma działa na takim poziomie produkcji, przy którym cena rynkowa jest na poziomie wyższym niż punkt zerowego zysku, to cena będzie większa niż koszt przeciętny i firma osiąga zyski. Jeżeli cena znajduje się dokładnie w punkcie zerowego zysku, wówczas przedsiębiorstwo osiąga zerowe zyski. Jeżeli cena spada w strefie pomiędzy punktem zamknięcia a punktem zerowego zysku, wówczas przedsiębiorstwo ponosi straty, ale będzie kontynuować działalność w krótkim okresie, ponieważ pokrywa swoje koszty zmienne. Jeśli jednak cena spadnie poniżej ceny w punkcie zamknięcia, wtedy firma natychmiast zamknie działalność, ponieważ nie pokrywa nawet swoich kosztów zmiennych.

Początkowo rozważ górną strefę, gdzie ceny są powyżej poziomu, na którym koszt krańcowy (MC) przecina koszt przeciętny (AC) w punkcie zerowego zysku. Przy każdej cenie powyżej tego poziomu firma będzie osiągać zyski w krótkim okresie. Jeśli cena spada dokładnie w punkcie zerowego zysku, gdzie krzywe MC i AC przecinają się, wtedy firma osiąga zerowe zyski. Jeśli cena spadnie do strefy pomiędzy punktem zerowego zysku, gdzie MC przecina AC, a punktem zamknięcia, gdzie MC przecina AVC, przedsiębiorstwo poniesie straty w krótkim okresie – ale ponieważ przedsiębiorstwo z nawiązką pokrywa swoje koszty zmienne, straty są mniejsze niż w przypadku natychmiastowego zamknięcia. Wreszcie, rozważmy cenę na poziomie lub poniżej punktu zamknięcia, w którym MC przecina AVC. Przy każdej cenie takiej jak ta, firma zamknie się natychmiast, ponieważ nie może nawet pokryć swoich kosztów zmiennych.

Zobacz ten film, aby zobaczyć ilustrowany przykład zerowego zysku, lub normalnego zysku, punkt:

KOSZT KRAŃCOWY I KURS PODAŻY FIRMY

Dla doskonale konkurencyjnej firmy, krzywa kosztu krańcowego jest identyczna z krzywą podaży firmy, zaczynając od minimalnego punktu na krzywej średnich kosztów zmiennych. Aby zrozumieć, dlaczego to być może zaskakujące spostrzeżenie jest prawdziwe, najpierw zastanówmy się, co oznacza krzywa podaży. Firma sprawdza cenę rynkową, a następnie patrzy na swoją krzywą podaży, aby zdecydować, jaką ilość produkować. Zastanówmy się teraz, co oznacza stwierdzenie, że firma zmaksymalizuje swoje zyski, produkując taką ilość, przy której P = MC. Zasada ta oznacza, że firma sprawdza cenę rynkową, a następnie patrzy na swój koszt krańcowy, aby określić ilość do wyprodukowania – i upewnia się, że cena jest większa niż minimalny średni koszt zmienny. Innymi słowy, krzywa kosztu krańcowego powyżej minimalnego punktu na krzywej średniego kosztu zmiennego staje się krzywą podaży firmy.

LINK IT UP

Zobacz ten film, który mówi o tym, jak susza w Stanach Zjednoczonych może wpłynąć na ceny żywności na całym świecie. (Zwróć uwagę, że historia o suszy jest drugą w wiadomości; musisz pozwolić, aby wideo odtworzyło pierwszą historię, aby obejrzeć historię o suszy.)

Jak omówiono w module o popycie i podaży, wiele powodów, dla których krzywe podaży przesuwają się, odnosi się do podstawowych zmian w kosztach. Na przykład, niższa cena kluczowych czynników produkcji lub nowe technologie, które zmniejszają koszty produkcji, powodują przesunięcie podaży w prawo; z kolei zła pogoda lub dodatkowe regulacje rządowe mogą zwiększyć koszty niektórych towarów w sposób, który powoduje przesunięcie podaży w lewo. Te przesunięcia w krzywej podaży przedsiębiorstwa można również interpretować jako przesunięcia krzywej kosztów krańcowych. Przesunięcie kosztów produkcji, które zwiększa koszty krańcowe na wszystkich poziomach produkcji – i przesuwa MC w lewo – spowoduje, że doskonale konkurencyjna firma będzie produkować mniej przy każdej danej cenie rynkowej. I odwrotnie, zmiana kosztów produkcji, która obniża koszty krańcowe na wszystkich poziomach produkcji, spowoduje przesunięcie MC w prawo i w rezultacie firma konkurencyjna zdecyduje się na zwiększenie poziomu produkcji przy każdej danej cenie.

AT PRICE SHOULD THE FIRM CONTINUE PRODUCING IN THE SHORT RUN?

Aby określić krótkookresową kondycję ekonomiczną firmy działającej w warunkach konkurencji doskonałej, wykonaj poniższe kroki. Wykorzystaj dane przedstawione w tabeli 8.7 poniżej:

Tabela 8.7 Obliczanie krótkookresowej kondycji ekonomicznej

Krok 1. Określ strukturę kosztów dla firmy. Dla danych całkowitych kosztów stałych i kosztów zmiennych oblicz koszt całkowity, przeciętny koszt zmienny, przeciętny koszt całkowity i koszt krańcowy. Postępuj zgodnie ze wzorami podanymi w module Struktura kosztów i przemysłu. Obliczenia te są przedstawione w tabeli 8.8 poniżej:

Tabela 8.8

Krok 2. Określenie ceny rynkowej, jaką przedsiębiorstwo otrzymuje za swój produkt. Powinna to być informacja podana, ponieważ firma w warunkach konkurencji doskonałej jest cenobiorcą. Przy danej cenie oblicz całkowity dochód jako równy cenie pomnożonej przez ilość dla wszystkich poziomów produkcji. W tym przykładzie, dana cena wynosi 30 dolarów. Możesz zobaczyć, że w drugiej kolumnie tabeli 8.9.

Tabela 8.9

| Ilość | Cena | Dochód całkowity (P × Q) |

|---|---|---|

| 0 | $28 | $28×0=$0 |

| 1 | $28 | $28×1=$28 |

| 2 | $28 | $28×2=$56 |

| 3 | $28 | $28×3=$84 |

| 4 | $28 | $28×4=$112 |

| 5 | $28 | $28×5=$140 |

Krok 3. Obliczyć zysk jako koszt całkowity odjęty od przychodu całkowitego, jak pokazano w tabeli 8.10 poniżej:

Tabela 8.10

Krok 4. Aby znaleźć poziom produkcji maksymalizujący zysk, spójrz na kolumnę kosztu krańcowego (przy każdym poziomie produkcji), jak pokazano w tabeli 8.11, i ustal, gdzie jest on równy cenie rynkowej. Poziom produkcji, przy którym cena równa się kosztowi krańcowemu, jest poziomem produkcji, który maksymalizuje zyski.

Tabela 8.11

Krok 5. Po określeniu poziomu produkcji maksymalizującego zysk (w tym przypadku wielkość produkcji 5), można przyjrzeć się wielkości osiągniętego zysku (w tym przypadku 50 dolarów).

Krok 6. Jeśli firma ponosi straty ekonomiczne, musi określić, czy produkuje poziom produkcji, przy którym cena równa się przychodom krańcowym i równa się kosztom krańcowym, czy też zamyka działalność i ponosi tylko koszty stałe.

Krok 7. Dla poziomu produkcji, przy którym przychód krańcowy jest równy kosztowi krańcowemu, sprawdź, czy cena rynkowa jest większa od przeciętnego kosztu zmiennego wytworzenia tego poziomu produkcji.

- Jeśli P > AVC, ale P < ATC, to firma kontynuuje produkcję w krótkim okresie, ponosząc straty ekonomiczne.

- Jeśli P < AVC, wtedy firma przestaje produkować i ponosi tylko koszty stałe.

W tym przykładzie cena 30$ jest większa niż AVC (16,40$) wyprodukowania 5 jednostek produkcji, więc firma kontynuuje produkcję.

Zobacz ten film, aby zobaczyć zilustrowany przykład firmy, która stoi w obliczu strat:

Self Check: The Shutdown Point

Odpowiedz na poniższe pytanie(a), aby sprawdzić, jak dobrze rozumiesz tematy poruszone w poprzedniej sekcji. Ten krótki quiz nie wlicza się do oceny z zajęć i można go powtórzyć nieograniczoną liczbę razy.

Skorzystaj z tego quizu, aby sprawdzić swoje zrozumienie i zdecydować, czy (1) studiować dalej poprzednią sekcję, czy (2) przejść do następnej.

.