Statement of Stockholders Equity (lub statement of changes in equity) jest dokumentem finansowym, który firma wydaje pod swoim bilansem. Celem tego sprawozdania jest przekazanie wszelkich zmian (lub zmian) w wartości kapitału własnego w spółce w ciągu roku. Jest to wymagane sprawozdanie finansowe spółki amerykańskiej, której akcje są w obrocie publicznym.

Działalność biznesowa, która może mieć wpływ na kapitał własny akcjonariuszy, jest rejestrowana w sprawozdaniu z kapitału własnego akcjonariuszy. Lub, możemy powiedzieć, że pokazuje wszystkie rachunki kapitałowe, które mogą mieć wpływ na saldo kapitału własnego, takie jak dywidenda, zysk netto lub dochód, akcje zwykłe i więcej.

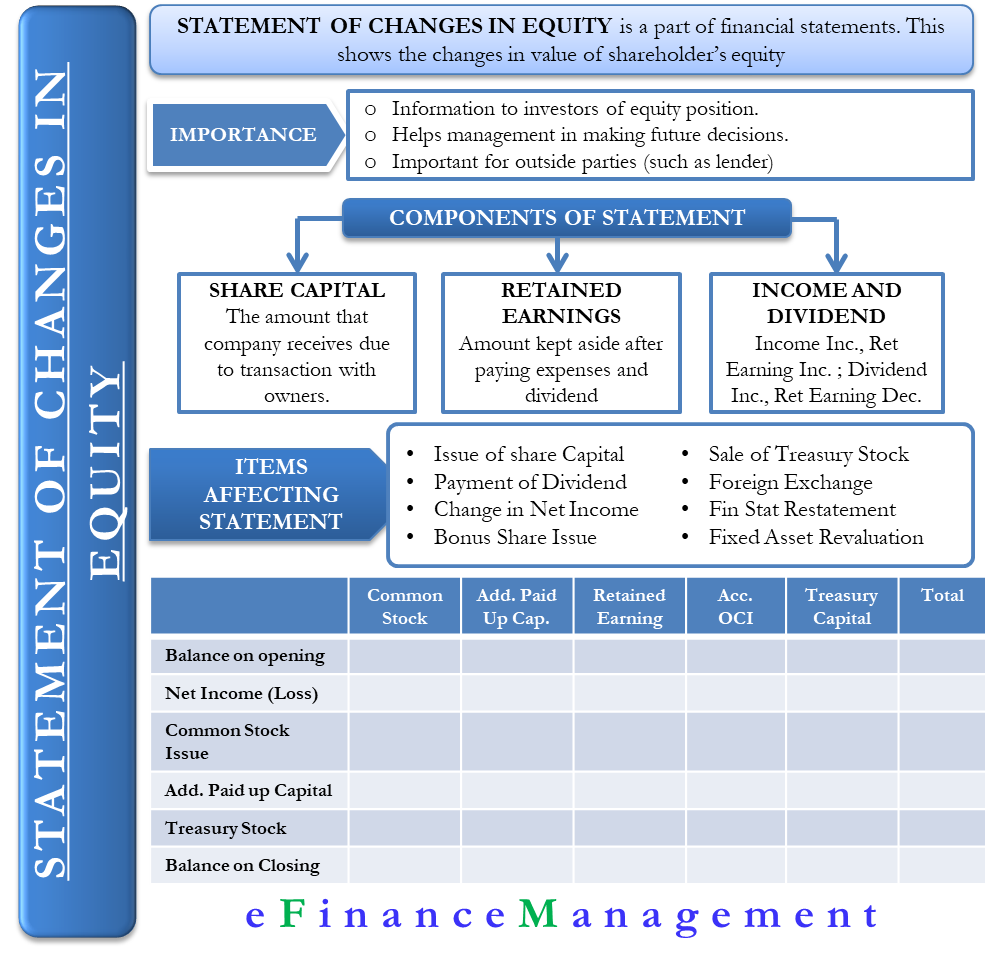

- Importance of Statement of Stockholders Equity

- Kalkulacja kapitału własnego akcjonariuszy

- Składniki kapitału własnego akcjonariuszy

- Kapitał zakładowy

- Zyski zatrzymane

- Dochód netto i dywidendy

- Przedmioty wpływające na kapitał własny

- Format sprawozdania z kapitału własnego akcjonariuszy

- Przykład

- Inna metoda

- Interpretacja i decyzje na podstawie Stock Holders Equity Statement

Importance of Statement of Stockholders Equity

Zwykle firma wydaje sprawozdanie na koniec okresu rozliczeniowego, aby dać informacje inwestorom o pozycji kapitału własnego i sentyment do firmy. Sprawozdanie pozwala akcjonariuszom zobaczyć, jak radzi sobie ich inwestycja. To również pomaga kierownictwo do podejmowania decyzji dotyczących przyszłych emisji akcji stock.

Oświadczenie jest również znaczenie dla stron zewnętrznych. Na przykład ci, którzy udzielili spółce pożyczki, chcieliby wiedzieć, w jaki sposób spółka utrzymuje minimalny poziom kapitału własnego, aby spełnić warunki umów dłużnych

Kalkulacja kapitału własnego akcjonariuszy

Kapitał własny akcjonariuszy jest w zasadzie różnicą między aktywami ogółem a zobowiązaniami ogółem.

Kapitał własny akcjonariuszy = Aktywa – Pasywa

Inny sposób obliczania Kapitału własnego akcjonariuszy = Kapitał wniesiony + Zyski zatrzymane

Składniki kapitału własnego akcjonariuszy

Kilka składników wpływa na kapitał własny akcjonariuszy. Czynniki te można jednak podzielić na kilka szerszych kategorii, takich jak:

Kapitał zakładowy

Obejmuje on kwotę, którą jednostka sprawozdawcza otrzymuje w wyniku transakcji z właścicielami.

Zyski zatrzymane

Kwota, którą firma zachowuje po opłaceniu wszystkich wydatków i dywidend, jest znana jako zyski zatrzymane. Firma może wykorzystać zyski zatrzymane do różnych celów, takich jak reinwestowanie, rozszerzenie, wprowadzenie nowego produktu i tak dalej. Wzrost lub spadek zysków zatrzymanych wpływa bezpośrednio na kapitał własny akcjonariuszy.

Dochód netto i dywidendy

Zyski zatrzymane rosną wraz ze wzrostem dochodu netto i spadają, jeśli dochód netto spada. Analogicznie, zyski zatrzymane spadają wraz ze wzrostem wypłaty dywidendy i odwrotnie.

Innymi, stosunkowo mniej popularnymi składnikami są akcje skarbowe Kapitał rezerwowy(y), nadwyżka z aktualizacji wyceny, zysk lub strata ze sprzedaży papierów wartościowych oraz zyski i straty z tytułu zabezpieczenia przepływów pieniężnych.

Przedmioty wpływające na kapitał własny

Przede wszystkim istnieją dwa rodzaje zmian, które wpływają na kapitał własny. Po pierwsze, zmiany wynikające z transakcji z akcjonariuszami, a po drugie, zmiany wynikające z wszelkich zmian w całkowitych dochodach ogółem. Oba te czynniki mają kilka podczynników, które zostały wymienione poniżej;

- Emisja nowego kapitału akcyjnego zwiększa składniki kapitału podstawowego i kapitału dodatkowo opłaconego.

- Wypłata dywidendy pieniężnej obniża zyski zatrzymane spółki.

- Dochody netto zwiększają zyski zatrzymane, natomiast strata netto je zmniejsza.

- Skup akcji własnych zwiększa składnik akcyjny i obniża kapitał własny netto.

- Emisja akcji premiowych wpływa na kapitał dodatkowo opłacony, zyski zatrzymane i akcje zwykłe.

- Sprzedaż akcji własnych obniża składnik akcyjny i wpływa na zyski zatrzymane wraz z kapitałem dodatkowo opłaconym. Zwiększa to jednak całkowity kapitał własny.

- Wymiana walut może zwiększyć lub zmniejszyć kapitał rezerwowy z tytułu różnic kursowych.

- Przekształcenie sprawozdania finansowego może nastąpić w związku ze zmianą zasady rachunkowości i wpływa na zyski zatrzymane.

- Przeszacowanie środków trwałych wpływa na nadwyżkę z przeszacowania poprzez jej zwiększenie. Podobnie, odwrócenie przeszacowania środków trwałych może zmniejszyć nadwyżkę z przeszacowania.

Format sprawozdania z kapitału własnego akcjonariuszy

Ponieważ sprawozdanie to obejmuje zysk/stratę netto, spółka musi je sporządzić po rachunku zysków i strat. Podobnie jak każde inne sprawozdanie finansowe, zestawienie kapitału własnego akcjonariuszy będzie miało nagłówek zawierający nazwę firmy, okres czasu i tytuł sprawozdania.

Zazwyczaj sprawozdanie jest ułożone w układzie siatki. Zestawienie składa się zazwyczaj z czterech wierszy – Saldo początkowe, Dodatki, Odliczenia i Saldo końcowe. Saldo początkowe jest zawsze pokazywane w stałym wierszu, po którym następują uzupełnienia i odliczenia. Dodatek składa się z wszystkich nowych inwestycji i dochodu netto w przypadku, gdy firma jest rentowna. W przypadku, gdy firma ponosi stratę, pokaże stratę netto za rok pod odjęciami oprócz dywidend (jeśli istnieją).

Ostatni wiersz sprawozdania z kapitału własnego będzie miał bilans końcowy, który jest wynikiem bilansu początkowego, dodatków i odjęć. Nie może być więcej wierszy w zależności od charakteru transakcji firma może have.

The oświadczenie może mieć następujące kolumny – akcje zwykłe, akcje uprzywilejowane, zyski zatrzymane, akcje własne, skumulowane inne całkowite dochody lub straty i więcej. Może być więcej kolumn, jeśli jest to wymagane.

Przykład

Poniżej znajduje się przykład wzoru siatki sprawozdania z kapitału własnego.

XYZ Ltd

Statement of Stockholder’s Equity for the year ending December 31, 2019

| Akcje własne | Dodatkowe wpłaty na poczet kapitału | Dodatkowe wpłaty na poczet kapitałuin Capital | Retained Earnings | Accumulated Other Comprehensive Income | Treasury Stock | Total | |

| Balance on January 1 | – | – | – | – | – | – | |

| Dochód (strata)netto | 197,100 | 197,100 | |||||

| Common Stock Issued | 10,000 | 10,000 | |||||

| Additional Paid-in Capital | 20,000 | 20,000 | |||||

| Akcje własne | (2,000) | (2,000) | |||||

| Bilans na dzień 31 grudnia | 10,000 | 20,000 | 197,100 | – | (2,000) | 225,100 |

Inna metoda

Innym sposobem przygotowania zestawienia jest użycie pojedynczej kolumny liczb, zamiast stylu siatki. W tej metodzie wszystkie pozycje są wyszczególnione w jednej kolumnie, zaczynając od bilansu otwarcia kapitału własnego, a następnie korygując o wszelkie zmiany w trakcie okresu. Liczba wierszy jest podobna jak w przypadku metody siatkowej.

Przykład

XYZ Ltd

Statement of Stockholder’s Equity for the year ending December 31, 2019

| Balance on January 1 | $61,000,000 |

| Issued shares for cash | 16,000,000 |

| Purchase of treasury stock | (3,000,000) |

| Net Income | 5000,000 |

| Dywidendy gotówkowe | (1,600,000) |

| Dywidendy od akcji | 0 |

| Bilans na dzień 31 grudnia | 77,400,000 |

Interpretacja i decyzje na podstawie Stock Holders Equity Statement

Ta deklaracja jest ważna i pomaga kierownictwu, jak również akcjonariuszom / inwestorom podjąć lub zrozumieć pewne decyzje. To oświadczenie prowadzi do tych decyzji, które mogą być:

1.Further Issue of Shares: Oświadczenie to może dać zrozumienie, czy jakakolwiek dalsza emisja kapitału własnego lub akcji zwykłych jest możliwe, czy nie. Na przykład, jeśli spółka wyemitowała już wszystkie akcje, to w normalnym trybie nie można wyemitować więcej akcji. Podobny sposób, jeśli istnieje częściowo opłacone akcji, a następnie spółka może skorzystać z okazji, aby zebrać zasoby, czyniąc te akcje w pełni opłacone przez dokonanie ostatecznego call.

2. Buy Back of Shares: Jeśli firma jest zdania, że istnieje nadmiar płynności i duża liczba akcji w obiegu. I ten nadmiar obiegu jest niekorzystnie wpływające na wartość lub wartość akcji. Lub jeśli jest panika sprzedaży przez inwestorów albo w oparciu o plotki lub w instancji konkurentów. Wtedy kierownictwo firmy może podjąć decyzję, aby odkupić część akcji pływających, zapewniając w ten sposób wartość dla akcjonariuszy.

3. Deklaracja dywidendy: Kwantum i dystrybucji udziałów pomaga kierownictwu w podejmowaniu rozsądnych decyzji w odniesieniu do deklaracji i dystrybucji dywidendy. I zachować i zaorać zasobów dla rozwoju firmy, gdzie ROI jest większa.

4.Employee Stock Option Plan (ESOP): To stwierdzenie ponownie pomaga kierownictwu w podejmowaniu decyzji w odniesieniu do pływających programu dla ESOP. Jego kwantum, próg, itp. ESOP to program, w którym pracownicy otrzymują prawo do subskrypcji i posiadania akcji spółki. Oświadczenie to przedstawia sukces programu, ilość już wykorzystaną i pieniądze zebrane w ramach programu.

.