Statement of Stockholders Equity (o statement of changes in equity) è un documento finanziario che una società emette sotto il suo bilancio. Lo scopo di questa dichiarazione è quello di trasmettere qualsiasi cambiamento (o cambiamenti) nel valore del patrimonio netto di una società durante un anno. Si tratta di un rendiconto finanziario richiesto da una società statunitense, le cui azioni sono scambiate pubblicamente.

Le attività commerciali che hanno il potenziale di impatto sul patrimonio netto sono registrate nel rendiconto del patrimonio netto. Oppure, possiamo dire che mostra tutti i conti di capitale che possono influenzare il bilancio del capitale, come dividendo, profitto o reddito netto, azioni ordinarie e altro.

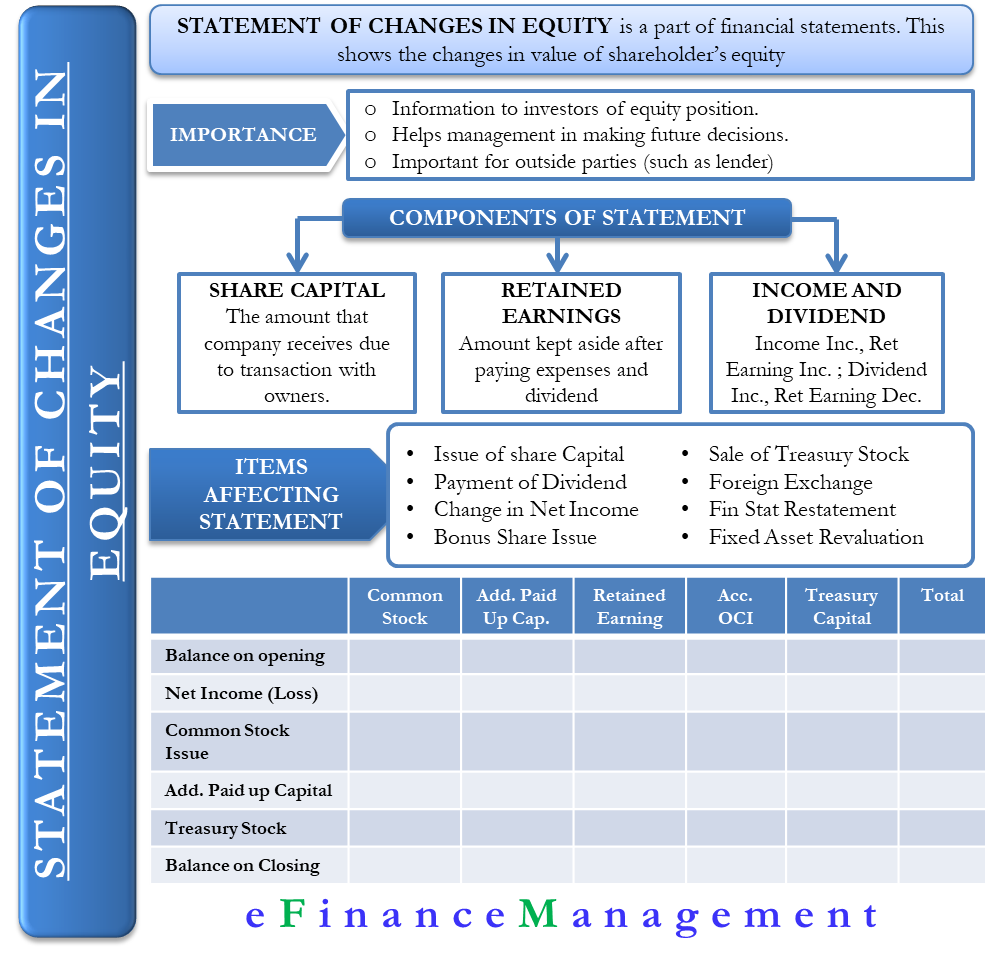

- Importanza della dichiarazione del patrimonio netto

- Calcolo del patrimonio netto

- Componenti del Patrimonio netto degli azionisti

- Capitale sociale

- Riserve di utili

- Reddito netto e dividendi

- Voci che influenzano il patrimonio netto

- Formato del rendiconto del patrimonio netto

- Esempio

- Un altro metodo

- Interpretazione e decisioni basate sulla dichiarazione del patrimonio netto

Importanza della dichiarazione del patrimonio netto

Di solito, una società emette la dichiarazione verso la fine del periodo contabile per dare informazioni agli investitori sulla posizione del capitale e sul sentimento verso la società. Il rendiconto permette agli azionisti di vedere come sta andando il loro investimento. Aiuta anche la direzione a prendere decisioni riguardo alle future emissioni di azioni.

La dichiarazione è anche importante per le parti esterne. Per esempio, quelli che hanno dato un prestito all’azienda vorrebbero sapere come l’azienda sta mantenendo i livelli minimi di patrimonio netto per soddisfare gli accordi di debito

Calcolo del patrimonio netto

Il patrimonio netto degli azionisti è fondamentalmente la differenza tra le attività totali e le passività totali.

Patrimonio netto degli azionisti = Attività – Passività

Un altro modo di calcolare il Patrimonio netto degli azionisti = Capitale conferito + Guadagni trattenuti

Componenti del Patrimonio netto degli azionisti

Diversi componenti influenzano il patrimonio netto degli azionisti. Questi fattori, tuttavia, possono essere divisi in alcune categorie più ampie come:

Questo include l’importo che un’entità di reporting riceve a causa di una transazione con i suoi proprietari.

Riserve di utili

L’importo che una società tiene da parte dopo aver pagato tutte le spese e i dividendi è noto come utili non distribuiti. Una società può usare gli utili non distribuiti per vari scopi come il reinvestimento, l’espansione, il lancio di nuovi prodotti e così via. Un aumento o una diminuzione degli utili non distribuiti influenza direttamente il patrimonio netto degli azionisti.

Reddito netto e dividendi

Gli utili non distribuiti aumentano con un aumento del reddito netto e diminuiscono se il reddito netto diminuisce. Allo stesso modo, gli utili non distribuiti diminuiscono con l’aumento del pagamento dei dividendi e viceversa.

Altri componenti relativamente meno popolari sono le azioni proprie Riserva(e) di capitale, il surplus di rivalutazione, il profitto o la perdita dalla vendita di titoli, e i guadagni e le perdite sulla copertura dei flussi di cassa.

Voci che influenzano il patrimonio netto

Primariamente ci sono due tipi di cambiamenti che influenzano il patrimonio netto. In primo luogo, i cambiamenti risultanti dalle transazioni con gli azionisti, e in secondo luogo, i cambiamenti dovuti a qualsiasi cambiamento nel reddito complessivo totale. Entrambi questi fattori hanno diversi sottofattori, che sono elencati di seguito;

- L’emissione di nuovo capitale azionario aumenta le componenti di azioni ordinarie e di capitale supplementare versato.

- Il pagamento di dividendi in contanti abbassa gli utili non distribuiti della società.

- Il reddito netto aumenta gli utili non distribuiti, mentre la perdita netta li riduce.

- L’acquisto di azioni proprie aumenta la componente azionaria e fa scendere il patrimonio netto.

- L’emissione di azioni gratuite ha un impatto sul capitale supplementare versato, sui guadagni trattenuti e sulle azioni ordinarie.

- La vendita di azioni proprie fa scendere la componente azionaria e ha un impatto sui guadagni trattenuti insieme al capitale supplementare versato. Questo, tuttavia, aumenta il patrimonio netto totale.

- Il cambio di valuta estera potrebbe aumentare o diminuire la riserva di cambio.

- Il restatement del bilancio potrebbe verificarsi a causa del cambiamento del principio contabile, e influenza gli utili non distribuiti.

- La rivalutazione delle attività fisse influenza il surplus di rivalutazione aumentandolo. Allo stesso modo, lo storno della rivalutazione delle immobilizzazioni può diminuire il surplus di rivalutazione.

Formato del rendiconto del patrimonio netto

Siccome il rendiconto include il reddito netto/perdita, una società deve prepararlo dopo il conto economico. Come ogni altro rendiconto finanziario, il rendiconto del patrimonio netto avrà un’intestazione che mostra il nome della società, il periodo di tempo e il titolo del rendiconto.

Di solito, il rendiconto è impostato in uno schema a griglia. L’estratto conto consiste tipicamente di quattro righe – Saldo iniziale, Aggiunte, Sottrazioni e Saldo finale. Il saldo iniziale è sempre mostrato in una riga fissa seguito da aggiunte e sottrazioni. L’aggiunta consiste in tutti i nuovi investimenti e il reddito netto nel caso in cui l’azienda sia redditizia. Nel caso in cui la società subisca una perdita, mostrerà una perdita netta per l’anno sotto le sottrazioni oltre ai dividendi (se presenti).

L’ultima riga del rendiconto del patrimonio netto avrà il bilancio finale, che è il risultato del bilancio iniziale, le aggiunte e le sottrazioni. Ci potrebbero essere più righe a seconda della natura delle transazioni che una società può avere.

La dichiarazione può avere le seguenti colonne – azioni ordinarie, azioni privilegiate, guadagni trattenuti, azioni proprie, altri utili o perdite accumulati e altro. Ci potrebbero essere più colonne se richiesto.

Esempio

Di seguito è riportato un esempio di dichiarazione del patrimonio netto a griglia.

XYZ Ltd

Statement of Stockholder’s Equity for the year ending December 31, 2019

| Azioni ordinarie | Assunzione di capitale versatoin capitale | Riserva di utili | Accumulazione di altri utili complessivi | Azioni proprie | Totale | |||

| Bilancio al 1 | – | – | – | – | – | – | ||

| Profitto netto (perdita) | 197,100 | 197,100 | ||||||

| Azioni ordinarie emesse | 10,000 | 10.000 | ||||||

| Capitale supplementare versato | 20,000 | 20,000 | ||||||

| Azioni proprie | (2,000) | (2,000) | ||||||

| Saldo al 31 dicembre | 10,000 | 20,000 | 197,100 | – | (2,000) | 225,100 |

Un altro metodo

Un altro modo di preparare la dichiarazione è usare una singola colonna di numeri, invece dello stile griglia. In questo metodo, tutte le voci sono elencate in una singola colonna, iniziando con il bilancio di apertura del patrimonio netto e poi aggiustando per qualsiasi cambiamento durante il periodo. Il numero di righe è simile a quello della griglia.

Esempio

XYZ Ltd

Statement of Stockholder’s Equity for the year ending December 31, 2019

| Saldo al 1 gennaio | $61.000,000 |

| Assegnato azioni per contanti | 16.000.000 |

| Acquisto di azioni proprie | (3.000.000) |

| Reddito netto | 5000,000 |

| Dividendi in contanti | (1.600.000) |

| Dividendi azionari | 0 |

| Saldo al 31 dicembre | 77.400,000 |

Interpretazione e decisioni basate sulla dichiarazione del patrimonio netto

Questa dichiarazione è importante e aiuta la gestione e gli azionisti/investitori a prendere o capire certe decisioni. Questa dichiarazione guida per quelle decisioni, che potrebbero essere:

1.Ulteriore emissione di azioni: Questa dichiarazione può dare una comprensione se qualsiasi ulteriore emissione di azioni o azioni ordinarie è possibile o no. Per esempio, se la società ha già emesso tutte le azioni, allora nel corso normale non potrebbero essere emesse altre azioni. In modo simile, se esiste un’azione parzialmente pagata, allora la società può usare l’opportunità di raccogliere risorse rendendo quelle azioni completamente pagate facendo una chiamata finale.

2. Riacquisto di azioni: Se la società è del parere che ci sono liquidità in eccesso e un gran numero di azioni in circolazione. E questa circolazione in eccesso sta influenzando negativamente il valore o il valore delle azioni. O se c’è una vendita di panico da parte degli investitori sulla base di voci o su richiesta dei concorrenti. Allora la direzione della società può prendere la decisione di riacquistare parte delle azioni fluttuanti fornendo così valore agli azionisti.

3. Dichiarazione di dividendo: Il quantum e la distribuzione della partecipazione azionaria aiutano la direzione a prendere una decisione giudiziosa per quanto riguarda la dichiarazione e la distribuzione del dividendo. E per conservare e ripassare le risorse per la crescita dell’azienda dove il ROI è maggiore.

4.Employee Stock Option Plan (ESOP): Questa dichiarazione aiuta di nuovo la direzione a prendere una decisione riguardo alla fluttuazione di un piano per ESOP. Il suo quantum, la soglia, ecc. ESOP è lo schema in cui i dipendenti ottengono il diritto di sottoscrivere e detenere le azioni della società. Questa dichiarazione descrive il successo dello schema, il quantitativo già preso e il denaro raccolto sotto lo schema.