4.1 – Due facce della stessa medaglia

Vi ricordate il super successo di Bollywood del 1975 ‘Deewaar’, che ha raggiunto uno status di culto per l’incredibilmente famoso dialogo ‘Mere paas maa hai’ ☺? Il film parla di due fratelli dalla stessa madre. Mentre un fratello, giusto nella vita, cresce fino a diventare un poliziotto, l’altro fratello si rivela essere un noto criminale la cui visione della vita è diametralmente opposta a quella di suo fratello poliziotto.

Bene, il motivo per cui sto parlando di questo film leggendario ora è che lo scrittore di opzioni e l’acquirente di opzioni sono in qualche modo paragonabili a questi fratelli. Sono le due facce della stessa medaglia. Naturalmente, a differenza dei fratelli Deewaar, non c’è una visione della moralità quando si tratta di trading di opzioni; piuttosto la visione è più sui mercati e su ciò che ci si aspetta dai mercati. Tuttavia, c’è una cosa che dovreste ricordare qui – qualunque cosa accada al venditore di opzioni in termini di P&L, l’esatto opposto accade al compratore di opzioni e viceversa. Per esempio, se lo scrittore di opzioni sta facendo Rs.70/- di profitti, questo significa automaticamente che l’acquirente di opzioni sta perdendo Rs.70/-. Ecco una rapida lista di tali generalizzazioni –

- Se l’acquirente dell’opzione ha un rischio limitato (nella misura del premio pagato), allora il venditore di opzioni ha un profitto limitato (sempre nella misura del premio che riceve)

- Se l’acquirente di opzioni ha un potenziale di profitto illimitato, allora il venditore di opzioni ha potenzialmente un rischio illimitato

- Il punto di pareggio è il punto in cui l’acquirente di opzioni inizia a fare soldi, questo è esattamente lo stesso punto in cui lo scrittore di opzioni inizia a perdere soldi

- Se l’acquirente di opzioni sta facendo Rs.X in profitto, allora implica che il venditore di opzioni sta facendo una perdita di Rs.X

- Se l’acquirente di opzioni sta perdendo Rs.X, allora implica che il venditore di opzioni sta facendo Rs.X di profitto

- Infine, se l’acquirente dell’opzione è dell’opinione che il prezzo di mercato aumenterà (sopra il prezzo d’esercizio, in particolare), allora il venditore dell’opzione sarà dell’opinione che il mercato rimarrà al prezzo d’esercizio o sotto di esso… e viceversa.

Per apprezzare ulteriormente questi punti, avrebbe senso dare un’occhiata all’opzione call dalla prospettiva del venditore, che è l’obiettivo di questo capitolo.

Prima di procedere, devo avvertirvi di una cosa su questo capitolo – dato che c’è una simmetria P&L tra il venditore dell’opzione e l’acquirente, la discussione in questo capitolo sarà molto simile a quella che abbiamo appena avuto nel capitolo precedente, quindi c’è la possibilità che possiate semplicemente scorrere il capitolo. Per favore non fatelo, vi suggerisco di stare attenti a notare la sottile differenza e l’enorme impatto che ha sul P&L dello scrittore dell’opzione call.

4.2 – Il venditore dell’opzione call e il suo processo di pensiero

Ricordate l’esempio immobiliare ‘Ajay-Venu’ dal capitolo 1 – abbiamo discusso 3 possibili scenari che porterebbero l’accordo ad una conclusione logica –

- Il prezzo del terreno si muove sopra Rs.500,000 (buono per Ajay – compratore di opzioni)

- Il prezzo rimane piatto a Rs.500,000 (buono per Venu – venditore di opzioni)

- Il prezzo si muove al di sotto di Rs.500,000 (buono per Venu – venditore di opzioni)

Se si nota, l’acquirente di opzioni ha uno svantaggio statistico quando compra opzioni – solo 1 scenario possibile dei tre beneficia l’acquirente di opzioni. In altre parole, 2 scenari su 3 vanno a beneficio del venditore di opzioni. Questo è solo uno degli incentivi per il venditore di opzioni a vendere opzioni. Oltre a questo vantaggio statistico naturale, se il venditore di opzioni ha anche una buona conoscenza del mercato, allora le possibilità che il venditore di opzioni sia redditizio sono abbastanza alte.

Si prega di notare che sto solo parlando di un vantaggio statistico naturale e non sto assolutamente suggerendo che un venditore di opzioni farà sempre soldi.

Ad ogni modo, riprendiamo lo stesso esempio ‘Bajaj Auto’ che abbiamo preso nel capitolo precedente e costruiamo un caso per un venditore di opzioni call e capiamo come vedrebbe la stessa situazione. Permettetemi di ripubblicare il grafico –

- Lo stock è stato pesantemente battuto, chiaramente il sentimento è estremamente debole

- Siccome lo stock è stato così pesantemente battuto – implica che molti investitori/traders nello stock sarebbero bloccati in posizioni lunghe disperate

- Ogni aumento del prezzo dello stock sarà trattato come un’opportunità per uscire dalle posizioni lunghe bloccate

- Dato questo, ci sono poche possibilità che il prezzo delle azioni aumenti in fretta – specialmente a breve termine

- Siccome l’aspettativa è che il prezzo delle azioni non aumenterà, vendere l’opzione call di Bajaj Auto e raccogliere il premio può essere percepito come una buona opportunità di trading

Con questi pensieri, il venditore di opzioni decide di vendere un’opzione call. Il punto più importante da notare qui è – il venditore di opzioni sta vendendo un’opzione call perché crede che il prezzo di Bajaj Auto NON aumenterà nel prossimo futuro. Perciò crede che vendere l’opzione call e raccogliere il premio sia una buona strategia.

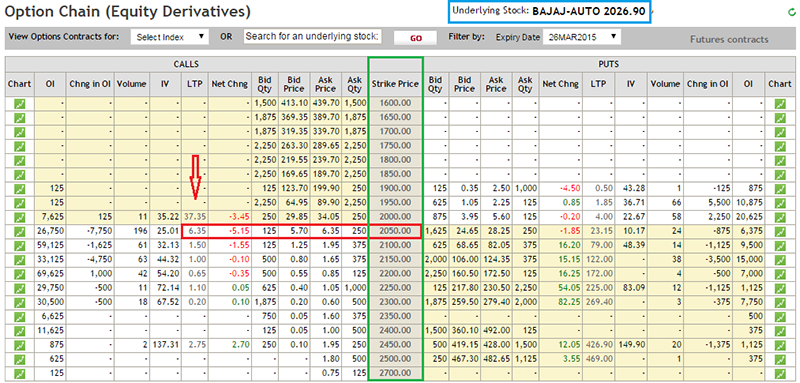

Come ho detto nel capitolo precedente, selezionare il giusto prezzo di esercizio è un aspetto molto importante del trading di opzioni. Ne parleremo più dettagliatamente andando avanti in questo modulo. Per ora, supponiamo che il venditore di opzioni decida di vendere l’opzione strike 2050 di Bajaj Auto e raccolga Rs.6.35/- come premio. Si prega di fare riferimento alla catena di opzioni qui sotto per i dettagli –

Facciamo ora lo stesso esercizio che abbiamo fatto nel capitolo precedente per capire il profilo P&L del venditore di opzioni call e nel processo facciamo le generalizzazioni necessarie. Il concetto di valore intrinseco dell’opzione che abbiamo discusso nel capitolo precedente sarà valido anche per questo capitolo.

| Numero di serie. | Valori possibili dello spot | Premio ricevuto | Valore intrinseco (IV) | P&L (Premio – IV) |

|---|---|---|---|---|

| 01 | 1990 | + 6.35 | 1990 – 2050 = 0 | = 6.35 – 0 = + 6.35 |

| 02 | 2000 | + 6.35 | 2000 – 2050 = 0 | = 6.35 – 0 = + 6.35 |

| 03 | 2010 | + 6.35 | 2010 – 2050 = 0 | = 6.35 – 0 = + 6.35 |

| 04 | 2020 | + 6.35 | 2020 – 2050 = 0 | = 6.35 – 0 = + 6.35 |

| 05 | 2030 | + 6.35 | 2030 – 2050 = 0 | = 6.35 – 0 = + 6.35 |

| 06 | 2040 | + 6.35 | 2040 – 2050 = 0 | = 6.35 – 0 = + 6.35 |

| 07 | 2050 | + 6.35 | 2050 – 2050 = 0 | = 6.35 – 0 = + 6.35 |

| 08 | 2060 | + 6.35 | 2060 – 2050 = 10 | = 6.35 – 10 = – 3.65 |

| 09 | 2070 | + 6.35 | 2070 – 2050 = 20 | = 6.35 – 20 = – 13.65 |

| 10 | 2080 | + 6.35 | 2080 – 2050 = 30 | = 6.35 – 30 = – 23.65 |

| 11 | 2090 | + 6.35 | 2090 – 2050 = 40 | = 6.35 – 40 = – 33.65 |

| 12 | 2100 | + 6.35 | 2100 – 2050 = 50 | = 6.35 – 50 = – 43.65 |

Prima di procedere alla discussione della tabella di cui sopra, si prega di notare –

- Il segno positivo nella colonna ‘premio ricevuto’ indica un afflusso di denaro (credito) per il venditore dell’opzione

- Il valore intrinseco di un’opzione (alla scadenza) rimane lo stesso indipendentemente dall’acquirente o dal venditore dell’opzione call

- Il calcolo netto P&L per un venditore di opzioni cambia leggermente, la logica va così

- Quando un venditore di opzioni vende opzioni riceve un premio (per esempio Rs.6.35/). Sperimenterebbe una perdita solo dopo aver perso l’intero premio. Cioè dopo aver ricevuto un premio di Rs.6.35, se perde Rs.5/- implica che è ancora in profitto di Rs.1.35/-. Quindi, perché un venditore di opzioni subisca una perdita, deve prima perdere il premio che ha ricevuto, qualsiasi denaro che perde oltre al premio ricevuto, sarà la sua vera perdita. Quindi il calcolo di P&L sarebbe ‘Premio – Valore intrinseco’

- Si può estendere lo stesso argomento all’acquirente dell’opzione. Poiché l’acquirente dell’opzione paga un premio, deve prima recuperare il premio che ha pagato, quindi sarebbe redditizio oltre l’importo del premio che ha ricevuto, quindi il calcolo P&L sarebbe ‘Valore intrinseco – Premio’.

La tabella sopra dovrebbe esservi familiare ora. Ispezioniamo la tabella e facciamo alcune generalizzazioni (tenete a mente che il prezzo di esercizio è 2050) –

- Finché Bajaj Auto rimane a o sotto il prezzo di esercizio di 2050, il venditore di opzioni ottiene di fare soldi – come in lui ottiene di intascare l’intero premio di Rs.6.35/-. Tuttavia, si noti che il profitto rimane costante a Rs.6.35/-.

- Generalizzazione 1 – Lo scrittore dell’opzione call sperimenta un profitto massimo nella misura del premio ricevuto fino a quando il prezzo spot rimane uguale o inferiore al prezzo d’esercizio (per un’opzione call)

- Lo scrittore dell’opzione sperimenta una perdita quando Bajaj Auto inizia a muoversi sopra il prezzo d’esercizio di 2050

- Generalizzazione 2 – Lo scrittore dell’opzione call inizia a perdere denaro quando il prezzo spot si muove oltre il prezzo d’esercizio. Più il prezzo spot si allontana dal prezzo d’esercizio, maggiore è la perdita.

- Dalle 2 generalizzazioni di cui sopra, è giusto concludere che, il venditore di opzioni può guadagnare profitti limitati e può sperimentare perdite illimitate

Possiamo mettere queste generalizzazioni in una formula per stimare il P&L di un venditore di opzioni call –

P&L = Premio – Max

Seguendo la formula sopra, valutiamo la P&L per alcuni possibili valori spot alla scadenza –

- 2023

- 2072

- 2055

La soluzione è la seguente –

@2023

= 6.35 – Max

= 6.35 – Max

= 6.35 – 0

= 6.35

La risposta è in linea con la Generalizzazione 1 (profitto limitato alla misura del premio ricevuto).

@2072

= 6.35 – Max

= 6.35 – 22

= -15.56

La risposta è in linea con la generalizzazione 2 (gli scrittori di opzioni call subirebbero una perdita se e quando il prezzo spot si muove oltre il prezzo d’esercizio)

@2055

= 6.35 – Max

= 6.35 – Max

= 6.35 – 5

= 1.35

Anche se il prezzo spot è superiore allo strike, lo scrittore dell’opzione call sembra ancora guadagnare qualcosa. Questo è contro la seconda generalizzazione. Sono sicuro che ormai lo sapete, questo è dovuto al concetto di ‘punto di pareggio’, che abbiamo discusso nel capitolo precedente.

Ad ogni modo, esaminiamo questo un po’ più in là e guardiamo il comportamento di P&L dentro e intorno al prezzo di esercizio per vedere esattamente in quale punto lo scrittore dell’opzione inizierà a fare una perdita.

| Numero di serie. | Valori possibili dello spot | Premio ricevuto | Valore intrinseco (IV) | P&L (Premio – IV) |

|---|---|---|---|---|

| 01 | 2050 | + 6.35 | 2050 – 2050 = 0 | = 6.35 – 0 = 6.35 |

| 02 | 2051 | + 6.35 | 2051 – 2050 = 1 | = 6.35 – 1 = 5.35 |

| 03 | 2052 | + 6.35 | 2052 – 2050 = 2 | = 6.35 – 2 = 4.35 |

| 04 | 2053 | + 6.35 | 2053 – 2050 = 3 | = 6.35 – 3 = 3.35 |

| 05 | 2054 | + 6.35 | 2054 – 2050 = 4 | = 6.35 – 4 = 2.35 |

| 06 | 2055 | + 6.35 | 2055 – 2050 = 5 | = 6.35 – 5 = 1.35 |

| 07 | 2056 | + 6.35 | 2056 – 2050 = 6 | = 6.35 – 6 = 0.35 |

| 08 | 2057 | + 6.35 | 2057 – 2050 = 7 | = 6.35 – 7 = – 0.65 |

| 09 | 2058 | + 6.35 | 2058 – 2050 = 8 | = 6.35 – 8 = – 1.65 |

| 10 | 2059 | + 6.35 | 2059 – 2050 = 9 | = 6.35 – 9 = – 2.65 |

E’ chiaro che anche quando il prezzo spot si muove più in alto dello strike, lo scrittore dell’opzione fa ancora soldi, continua a fare soldi fino a quando il prezzo spot aumenta più dello strike + il premio ricevuto. A questo punto inizia a perdere soldi, quindi chiamare questo il ‘punto di rottura’ sembra appropriato.

Punto di rottura per il venditore dell’opzione call = Prezzo di esercizio + premio ricevuto

Per l’esempio di Bajaj Auto,

= 2050 + 6.35

= 2056.35

Così, il punto di pareggio per l’acquirente dell’opzione call diventa il punto di rottura per il venditore dell’opzione call.

4.3 – Pay-off del venditore dell’opzione call

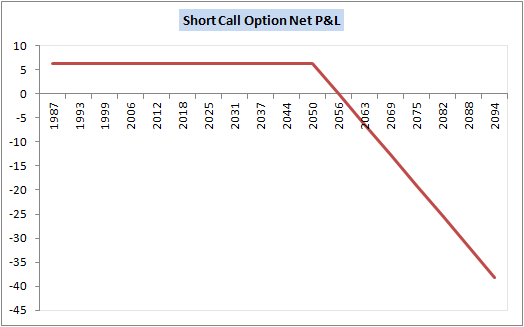

Come abbiamo visto in questo capitolo, c’è una grande simmetria tra l’acquirente e il venditore dell’opzione call. Infatti lo stesso si può osservare se tracciamo il grafico P&L di un venditore di opzioni. Ecco lo stesso –

Il payoff P&L del venditore di opzioni call sembra un’immagine speculare del payoff P&L del compratore di opzioni call. Dal grafico sopra potete notare i seguenti punti che sono in linea con la discussione che abbiamo appena avuto –

- Il profitto è limitato a Rs.6.35/- finché il prezzo spot è scambiato a qualsiasi prezzo sotto lo strike di 2050

- Da 2050 a 2056.35 (prezzo di rottura) possiamo vedere che i profitti vengono minimizzati

- A 2056.35 possiamo vedere che non c’è né un profitto né una perdita

- Sopra 2056.35 il venditore di opzioni call inizia a perdere denaro. Infatti, la pendenza della linea P&L indica chiaramente che le perdite iniziano ad aumentare quando il valore spot si allontana dal prezzo d’esercizio

4.4 – Una nota sui margini

Pensate al profilo di rischio sia dell’acquirente che del venditore dell’opzione call. L’acquirente dell’opzione call non sopporta alcun rischio. Deve solo pagare l’importo del premio richiesto al venditore dell’opzione call, in cambio del quale acquisterebbe il diritto di acquistare il sottostante in un momento successivo. Sappiamo che il suo rischio (perdita massima) è limitato al premio che ha già pagato.

Tuttavia, quando si pensa al profilo di rischio di un venditore di opzioni call, sappiamo che sopporta un rischio illimitato. La sua perdita potenziale può aumentare se e quando il prezzo spot si muove sopra il prezzo d’esercizio. Detto questo, pensate alla borsa – come possono gestire l’esposizione al rischio di un venditore di opzioni nel contesto di una potenziale ‘perdita illimitata’? Cosa succede se la perdita diventa così grande che il venditore di opzioni decide di essere inadempiente?

E’ chiaro che la borsa non può permettersi di permettere a un partecipante al derivato di portare un rischio di inadempienza così grande, quindi è obbligatorio per il venditore di opzioni parcheggiare del denaro come margine. I margini addebitati per un venditore di opzioni è simile al requisito di margine per un contratto futures.

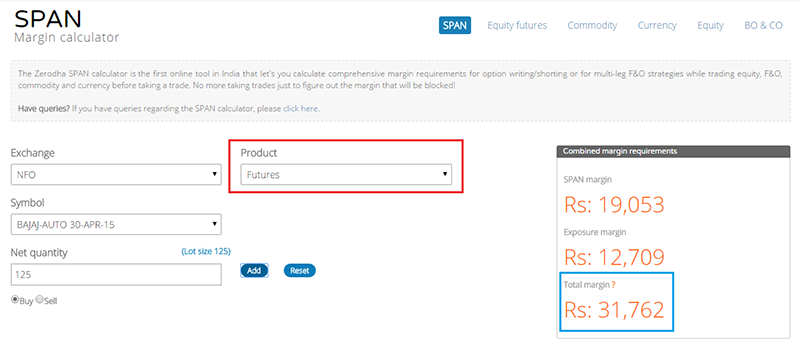

Ecco l’istantanea dal calcolatore di margine Zerodha per i futures Bajaj Auto e l’opzione Bajaj Auto 2050 Call, entrambi con scadenza 30 aprile 2015.

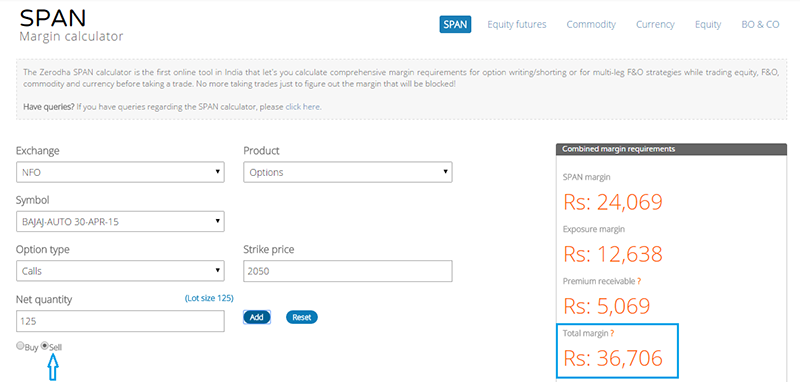

E qui c’è il requisito di margine per la vendita dell’opzione call 2050.

Come potete vedere i requisiti di margine sono piuttosto simili in entrambi i casi (scrittura di opzioni e futures di trading). Naturalmente c’è una piccola differenza; la affronteremo in una fase successiva. Per ora, voglio solo farti notare che la vendita di opzioni richiede margini simili al trading di futures, e l’importo del margine è più o meno lo stesso.

4.5 – Mettere insieme le cose

Spero che gli ultimi quattro capitoli ti abbiano dato tutta la chiarezza di cui hai bisogno rispetto all’acquisto e alla vendita di opzioni call. A differenza di altri argomenti di finanza, le opzioni sono un po’ pesanti. Quindi credo che abbia senso consolidare il nostro apprendimento ad ogni occasione e poi procedere oltre. Ecco le cose chiave che dovreste ricordare rispetto all’acquisto e alla vendita di opzioni call.

Per quanto riguarda l’acquisto di opzioni

- Acquistate un’opzione call solo quando siete rialzisti sul bene sottostante. Alla scadenza l’opzione call sarà redditizia solo se il sottostante si è spostato oltre il prezzo d’esercizio

- L’acquisto di un’opzione call viene anche chiamato ‘Long on a Call Option’ o semplicemente ‘Long Call’

- Per comprare un’opzione call è necessario pagare un premio al venditore dell’opzione

- L’acquirente dell’opzione call ha un rischio limitato (nella misura del premio pagato) e un potenziale di realizzare un profitto illimitato

- Il punto di pareggio è il punto in cui l’acquirente dell’opzione call non guadagna né subisce una perdita

- P&L = Max – Premio pagato

- Punto di pareggio = Prezzo di esercizio + Premio pagato

Con riferimento alla vendita di opzioni

- Si vende un’opzione call (chiamata anche scrittura di opzioni) solo quando si crede che alla scadenza, l’attività sottostante non aumenterà oltre il prezzo di esercizio

- Vendere un’opzione call è anche chiamato ‘Shorting a call option’ o semplicemente ‘Short Call’

- Quando si vende un’opzione call si riceve l’importo del premio

- Il profitto di un venditore di opzioni è limitato al premio che riceve, ma la sua perdita è potenzialmente illimitata

- Il punto di rottura è il punto in cui il venditore di opzioni call rinuncia a tutto il premio che ha guadagnato, il che significa che non sta né guadagnando né perdendo soldi

- Poiché una posizione di opzione corta comporta un rischio illimitato, è tenuto a depositare il margine

- Il margine in caso di opzioni short è simile al margine dei futures

- P&L = Premio – Max

- Punto di rottura = Prezzo di esercizio + Premio ricevuto

Altri punti importanti

- Quando si è rialzisti su un’azione si può comprare il titolo a pronti, comprare i suoi futures, o comprare un’opzione call

- Quando sei ribassista su un’azione puoi vendere l’azione a pronti (anche se su base intraday), short futures, o short un’opzione call

- Il calcolo del valore intrinseco dell’opzione call è standard, non cambia in base al fatto che tu sia un compratore/venditore di opzioni

- Tuttavia il calcolo del valore intrinseco cambia per un’opzione ‘Put’

- La metodologia di calcolo del P&L netto è diversa per il compratore e il venditore dell’opzione call.

- Negli ultimi 4 capitoli abbiamo esaminato il P&L mantenendo la scadenza in prospettiva, questo è solo per aiutarvi a capire meglio il comportamento del P&L

- Non è necessario aspettare la scadenza dell’opzione per capire se sarà redditizio o meno

- La maggior parte del trading di opzioni si basa sulla variazione dei premi

- Per esempio, se ho comprato l’opzione call Bajaj Auto 2050 a Rs.6.35 al mattino e a mezzogiorno la stessa è scambiata a Rs.9/- posso scegliere di vendere e prenotare i profitti

- I premi cambiano dinamicamente tutto il tempo, cambiano a causa di molte variabili in gioco, le capiremo tutte mentre procediamo attraverso questo modulo

- L’opzione call è abbreviata come ‘CE’. Quindi Bajaj Auto 2050 Call option è anche chiamata Bajaj Auto 2050CE. CE è l’abbreviazione di ‘European Call Option’.

4.6 – Opzioni europee contro americane

Inizialmente, quando l’opzione è stata introdotta in India, ci sono due tipi di opzioni disponibili – opzioni europee e americane. Tutte le opzioni sull’indice (Nifty, opzioni Bank Nifty) erano di natura europea e le opzioni azionarie erano di natura americana. La differenza tra i due era principalmente in termini di ‘esercizio delle opzioni’.

Opzioni europee – Se il tipo di opzione è europea allora significa che l’acquirente dell’opzione dovrà obbligatoriamente aspettare fino alla data di scadenza per esercitare il suo diritto. La liquidazione si basa sul valore del mercato a pronti il giorno della scadenza. Per esempio, se ha comprato un’opzione Bajaj Auto 2050 Call, allora per l’acquirente di essere redditizio Bajaj Auto deve andare superiore al punto di pareggio il giorno della scadenza. Anche in caso contrario, l’opzione non ha valore per l’acquirente e perderà tutto il denaro del premio che ha pagato al venditore dell’opzione.

Opzioni americane – In un’opzione americana, l’acquirente dell’opzione può esercitare il suo diritto di acquistare l’opzione quando lo ritiene opportuno durante il periodo di scadenza delle opzioni. La liquidazione dipende dal mercato a pronti in quel dato momento e non dipende realmente dalla scadenza. Per esempio, compra l’opzione Bajaj Auto 2050 Call oggi quando Bajaj è scambiata a 2030 nel mercato a pronti e ci sono altri 20 giorni per la scadenza. Il giorno dopo Bajaj Auto incrocia 2050. In questo caso, l’acquirente dell’opzione Baja Auto 2050 American Call può esercitare il suo diritto, il che significa che il venditore è obbligato a saldare con l’acquirente dell’opzione. La data di scadenza ha poca importanza in questo caso.

Per le persone che hanno familiarità con l’opzione si può avere questa domanda – ‘Dal momento che possiamo comunque comprare un’opzione ora e venderla più tardi, forse in 30 minuti dopo l’acquisto, che importanza ha se l’opzione è americana o europea?’.

Domanda valida, ebbene pensate all’esempio Ajay-Venu di nuovo. Qui Ajay e Venu dovevano rivedere l’accordo tra 6 mesi (questo è come un’opzione europea). Se invece di 6 mesi, immaginate se Ajay avesse insistito che poteva venire in qualsiasi momento durante la durata dell’accordo e rivendicare il suo diritto (come un’opzione americana). Per esempio ci potrebbe essere una forte voce sul progetto dell’autostrada (dopo che hanno firmato l’accordo). Sullo sfondo delle forti voci, il prezzo del terreno sale e quindi Ajay decide di esercitare il suo diritto, chiaramente Venu sarà obbligato a consegnare il terreno ad Ajay (anche se è molto chiaro che il prezzo del terreno è salito a causa delle forti voci). Ora, poiché Venu porta con sé il rischio aggiuntivo di essere ‘esercitato’ in qualsiasi giorno rispetto al giorno della scadenza, il premio di cui avrebbe bisogno è anche più alto (in modo che sia compensato per il rischio che si assume).

Per questo motivo, le opzioni americane sono sempre più costose delle opzioni europee.

Inoltre, forse vi interessa sapere che circa 3 anni fa la NSE ha deciso di eliminare completamente l’opzione americana dal segmento dei derivati. Quindi tutte le opzioni in India sono ora di natura europea, il che significa che l’acquirente può esercitare la sua opzione in base al prezzo spot nel giorno di scadenza.

Proseguiamo ora a capire le ‘Opzioni Put’.

Punti chiave di questo capitolo

- Vendete un’opzione call quando siete ribassisti su un’azione

- L’acquirente dell’opzione call e il venditore hanno un comportamento P&L simmetricamente opposto

- Quando vendete un’opzione call ricevete un premio

- Vendere un’opzione call richiede il deposito di un margine

- Quando vendi un’opzione call il tuo profitto è limitato all’entità del premio ricevuto e la tua perdita può essere potenzialmente illimitata

- P&L = Premio – Max

- Punto di rottura = Prezzo di esercizio + Premio ricevuto

- In India, tutte le opzioni sono di natura europea

.