Egenkapitalopgørelse (eller opgørelse over ændringer i egenkapitalen) er et finansielt dokument, som en virksomhed udsteder under sin balance. Formålet med denne opgørelse er at formidle enhver ændring (eller ændringer) i værdien af aktionærernes egenkapital i en virksomhed i løbet af et år. Det er et påkrævet regnskab fra et amerikansk selskab, hvis aktier handles offentligt.

Forretningsaktiviteter, der har potentiale til at påvirke egenkapitalen, registreres i opgørelsen over egenkapitalen. Eller vi kan sige, at den viser alle egenkapitalkonti, der kan påvirke egenkapitalbalancen, såsom udbytte, nettoresultat eller indkomst, ordinære aktier med mere.

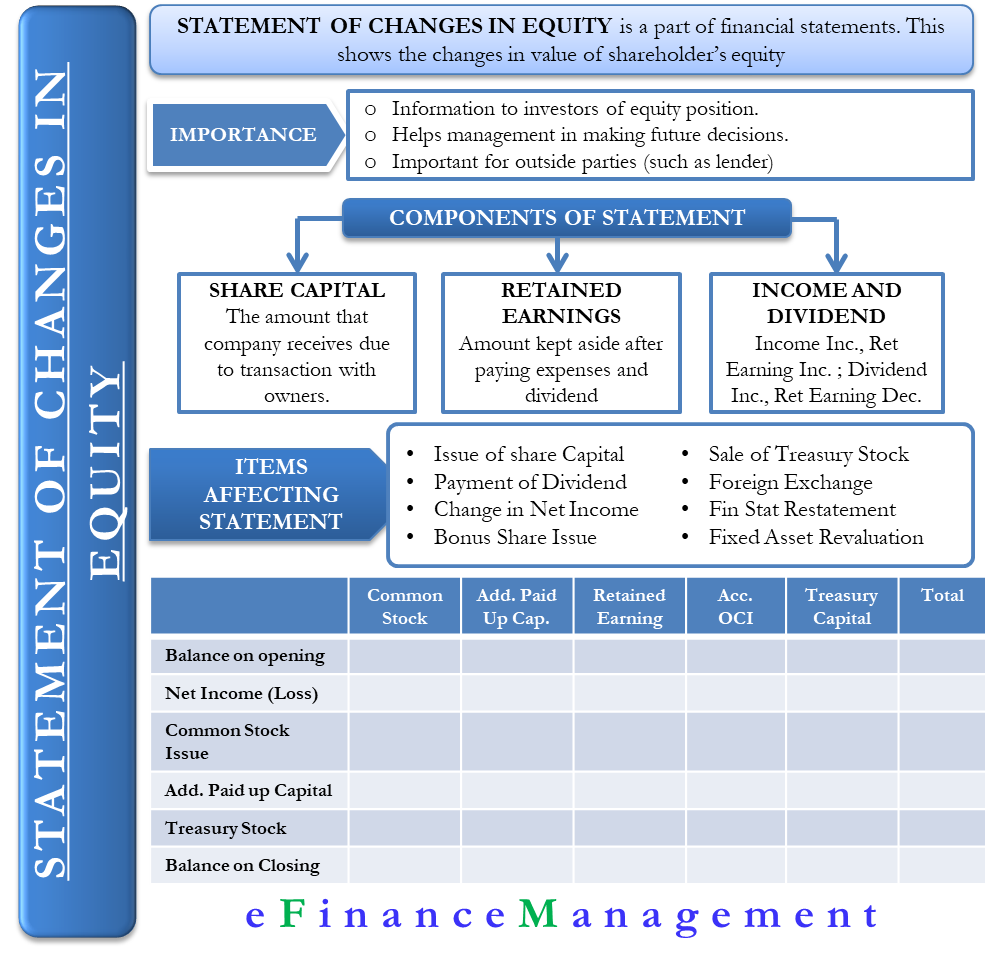

Vigtigheden af egenkapitalopgørelsen

Sædvanligvis udsteder et selskab opgørelsen mod slutningen af regnskabsperioden for at give investorerne oplysninger om egenkapitalens stilling og stemningen over for selskabet. Opgørelsen giver aktionærerne mulighed for at se, hvordan det går med deres investering. Den hjælper også ledelsen med at træffe beslutninger om fremtidige udstedelser af aktier.

Også for eksterne parter er opgørelsen af betydning. For eksempel vil de, der har givet et lån til virksomheden, gerne vide, hvordan virksomheden opretholder minimumsniveauet for egenkapital for at opfylde gældsaftalerne

Beregning af egenkapitalen

Egenkapitalen er grundlæggende forskellen mellem en samlet aktivmasse og en samlet passivsum.

Egenkapital = Aktiver – Passiver

En anden måde at beregne egenkapitalen på = Indskudskapital + overført overskud

Komponenter i egenkapitalen

Flere komponenter påvirker egenkapitalen. Disse faktorer kan dog opdeles i nogle få bredere kategorier såsom:

Andelskapital

Dette omfatter det beløb, som en regnskabsførende virksomhed modtager på grund af en transaktion med dens ejere.

Retained Earnings

Det beløb, som en virksomhed holder til side efter at have betalt alle udgifter og udbytte, er kendt som tilbageholdt overskud. En virksomhed kan bruge tilbageholdt overskud til forskellige formål som f.eks. geninvestering, ekspansion, lancering af nye produkter osv. En stigning eller et fald i den tilbageholdte indtjening påvirker direkte aktionærernes egenkapital.

Nettoindtjening og udbytte

Den tilbageholdte indtjening stiger ved en stigning i nettoindtjeningen og falder, hvis nettoindtjeningen falder. Tilsvarende falder den overførte indtjening ved en stigning i udbyttebetalingen og omvendt.

Andre relativt mindre populære komponenter er egne aktier Kapitalreserve(r), revalueringsoverskud, overskud eller tab ved salg af værdipapirer samt gevinster og tab ved cash flow hedge.

Poster, der påvirker egenkapitalen

Primært er der to typer af ændringer, der påvirker egenkapitalen. For det første de ændringer, der skyldes transaktioner med aktionærerne, og for det andet ændringer som følge af enhver ændring i den samlede totalindkomst. Begge disse faktorer har flere underfaktorer, som er anført nedenfor;

- Udstedelse af ny aktiekapital øger bestanddelene ordinær aktiekapital og yderligere indbetalt kapital.

- Udbetaling af kontant udbytte sænker selskabets tilbageholdte overskud.

- Nettoindtægter øger det tilbageholdte overskud, mens nettotab sænker det.

- Køb af egne aktier øger aktiekomponenten og sænker netto egenkapitalen.

- Udstedelse af bonusaktier påvirker den yderligere indbetalte kapital, den tilbageholdte indtjening og den ordinære aktie.

- Salg af egne aktier sænker aktiekomponenten og påvirker den tilbageholdte indtjening sammen med den yderligere indbetalte kapital. Dette øger dog den samlede egenkapital.

- Valutakurs kan øge eller mindske valutareserven.

- Renovering af årsregnskabet kan forekomme på grund af ændring i regnskabsprincippet, og det påvirker den overførte indtjening.

- Opskrivning af anlægsaktiver påvirker opskrivningsreserven ved at øge den. Tilsvarende kan tilbageførsel af omvurderingen af anlægsaktiver mindske opskrivningsoverskuddet.

Format for egenkapitalopgørelse

Da opgørelsen omfatter nettoresultatet, skal en virksomhed udarbejde den efter resultatopgørelsen. Som ethvert andet regnskab vil egenkapitalopgørelsen have en overskrift, der viser virksomhedens navn, tidsperiode og opgørelsens titel.

Sædvanligvis er opgørelsen opstillet i et gittermønster. Opgørelsen består typisk af fire rækker – begyndelsessaldo, tilførsler, fradrag og slutsaldo. Begyndelsessaldo vises altid i en fast linje efterfulgt af tilførsler og fradrag. Tilføjelsen består af alle de nye investeringer og nettoindtægter, hvis virksomheden er overskudsgivende. Hvis virksomheden har et tab, vil den vise et nettotab for året under fradragene ud over eventuelle udbytter.

Den sidste linje i egenkapitalopgørelsen vil have slutbalancen, som er resultatet af begyndelsessaldo, tilføjelser og fradrag. Der kan være flere rækker, alt efter hvilken type transaktioner en virksomhed kan have.

Opgørelsen kan have følgende kolonner – ordinære aktier, præferenceaktier, overført overskud, egne aktier, akkumuleret anden totalindkomst eller -tab med mere. Der kan være flere kolonner, hvis det er nødvendigt.

Eksempel

Nedenfor er et eksempel på en opgørelse af egenkapitalen efter gittermønster.

XYZ Ltd

Egenkapitalopgørelse for det regnskabsår, der slutter 31. december, 2019

| Common Stock | Tilskudsindbetalinger-in Capital | Gennemført overskud | Akkumuleret anden totalindkomst | Egenkapital | Total | |||

| Saldo pr. januar 1 | – | – | – | – | – | – | – | |

| Nettoindkomst (-tab) | 197,100 | 197,100 | ||||||

| Udstedte ordinære aktier | 10,000 | 10.000 | ||||||

| Den yderligere indbetalte kapital | 20,000 | 20.000 | ||||||

| Egenkapitalen | (2,000) | (2,000) | ||||||

| Saldo pr. 31. december | 10,000 | 20,000 | 197,100 | – | (2,000) | 225,100 |

En anden metode

En anden måde at udarbejde opgørelsen på er at bruge en enkelt kolonne med tal i stedet for gitterform. Ved denne metode opgøres alle poster i en enkelt kolonne, idet der startes med åbningsbalancen for egenkapitalen og derefter justeres for eventuelle ændringer i løbet af perioden. Antallet af rækker svarer til det samme som i gittermetoden.

Eksempel

XYZ Ltd

Egenkapitalopgørelse for det regnskabsår, der slutter den 31. december 2019

| Saldo pr. 1. januar | 61.000$,000 |

| Udstedte aktier mod kontant betaling | 16.000.000 |

| Køb af egne aktier | (3.000.000) |

| Nettoindtjening | 5000,000 |

| Kontantudbytte | (1.600.000) |

| Aktieudbytte | 0 |

| Saldo pr. 31. december | 77.400,000 |

Interpretation og beslutninger baseret på egenkapitalopgørelsen

Denne opgørelse er vigtig og hjælper ledelsen såvel som aktionærerne/ investorerne med at træffe eller forstå visse beslutninger. Denne opgørelse er vejledende for de beslutninger, der kan være:

1.Yderligere udstedelse af aktier: Denne opgørelse kan give en forståelse af, om en yderligere udstedelse af aktier er mulig eller ej. Hvis selskabet f.eks. allerede har udstedt alle aktier, kan der normalt ikke udstedes flere aktier. På samme måde kan selskabet, hvis der findes delvis indbetalte aktier, udnytte muligheden for at skaffe ressourcer ved at gøre disse aktier fuldt indbetalte ved at foretage en endelig indkaldelse.

2. Tilbagekøb af aktier: Hvis selskabet er af den opfattelse, at der er overskydende likviditet og et stort antal aktier i omløb. Og dette overskydende omløb påvirker aktiernes værdi eller værdi negativt. Eller hvis investorerne sælger i panik enten på baggrund af rygter eller på foranledning af konkurrenterne. Så kan virksomhedens ledelse træffe en beslutning om at tilbagekøbe en del af de aktier, der er i omløb, og derved give aktionærerne værdi.

3. Udbytteerklæring: Det er en god idé, at ledelsen kan træffe en fornuftig beslutning om deklaration og fordeling af udbytte. Og til at bevare og genanvende ressourcerne til virksomhedens vækst, hvor afkastet er større.

4.Employee Stock Option Plan (ESOP): Denne erklæring hjælper igen ledelsen med at træffe en beslutning med hensyn til at indføre en ordning for ESOP. Kvantumet heraf, tærskel osv. ESOP er den ordning, hvor medarbejderne får ret til at tegne og besidde virksomhedens egenkapitalandele. Denne opgørelse viser ordningens succes, det antal, der allerede er optaget, og de penge, der er indsamlet under ordningen.