- Tekst

- Problemer

- Målopfyldelse

- Fyld ud i tomme felter

- Multiple Choice

- Glossar

Den teoretisk set foretrukne metode til registrering af afskrivninger er effektivrente-metoden. Renteudgifterne er en konstant procentdel af obligationens bogførte værdi i stedet for et lige stort beløb i dollar hvert år. Den teoretiske fordel hviler på, at renteberegningen er på linje med det grundlag, som obligationen blev prissat på.

Renteudgifterne beregnes som den effektive rentesats gange obligationens regnskabsmæssige værdi for hver periode. Afskrivningsbeløbet er forskellen mellem de kontant betalte renter og det beregnede beløb for obligationsrenteudgifterne.

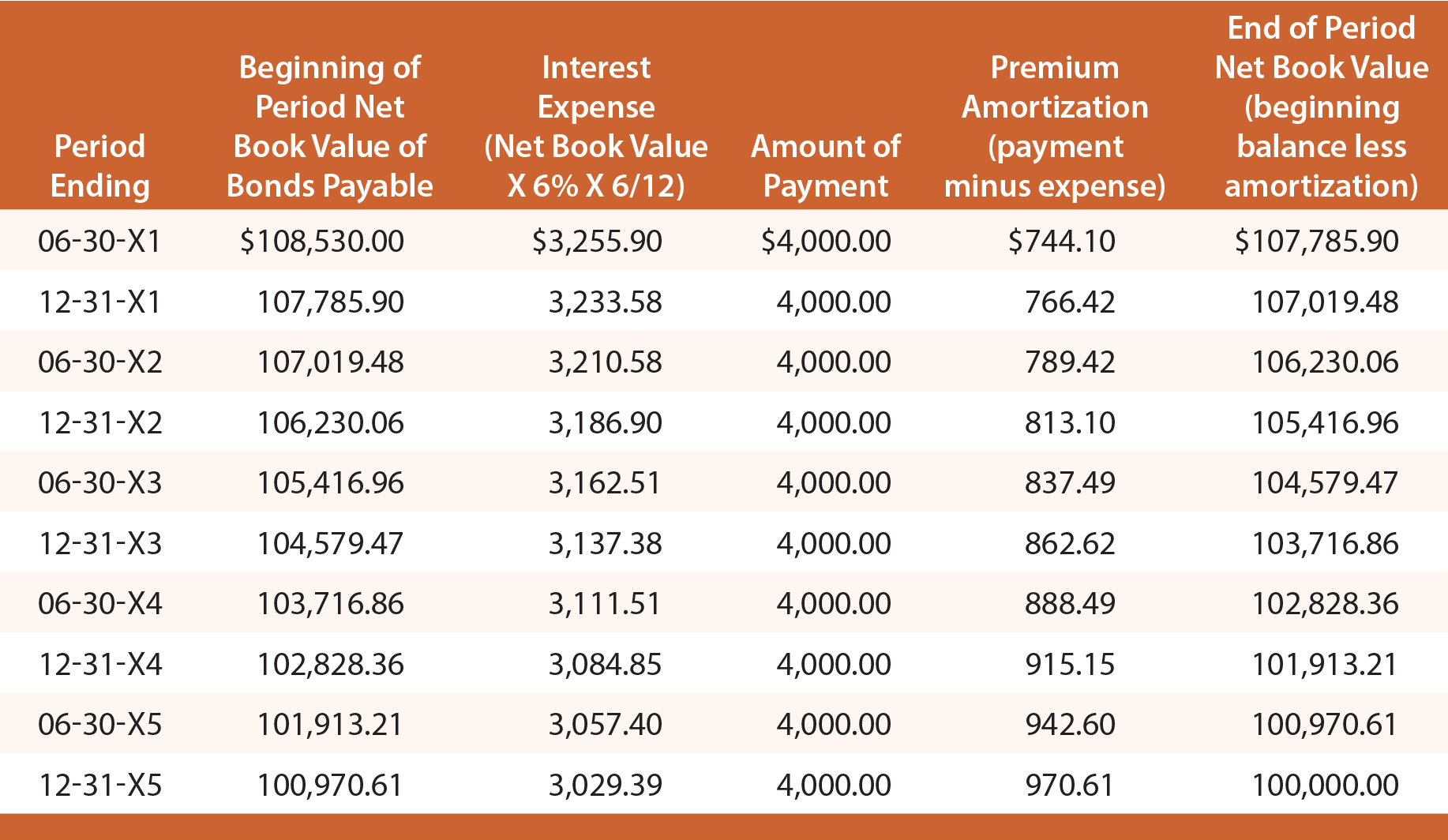

Præmieeksempel

Husk, at da Schultz udstedte sine obligationer til en rente på 6 %, modtog virksomheden 108.530 USD. Den effektive rente for de første seks måneder er således 108.530 $ X 6 % X 6/12 X 6/12 = 3.255,90 $. Af dette beløb betales 4.000 USD kontant, og 744,10 USD (4.000 USD – 3.255,90 USD) er amortisering af overkursen. Afskrivningen af overkursen reducerer gældens bogførte nettoværdi til 107.785,90 USD (108.530 USD – 744,10 USD). Denne nye saldo vil derefter blive brugt til at beregne den effektive rente for den næste periode. Denne proces vil blive gentaget hver periode, som vist i følgende tabel:

Den første journalpost til registrering af udstedelsen af obligationerne og den endelige journalpost til registrering af tilbagebetalingen ved udløb vil være identisk med dem, der er vist for den lineære metode. Hver enkelt journalpost til registrering af den periodiske indregning af renteudgifter vil imidlertid variere og kan bestemmes ved henvisning til den foregående amortiseringstabel.

Følgende post ville registrere renter den 30. juni 20X3:

Følgende balanceoplysning ville være passende pr. 30. juni 20X3:

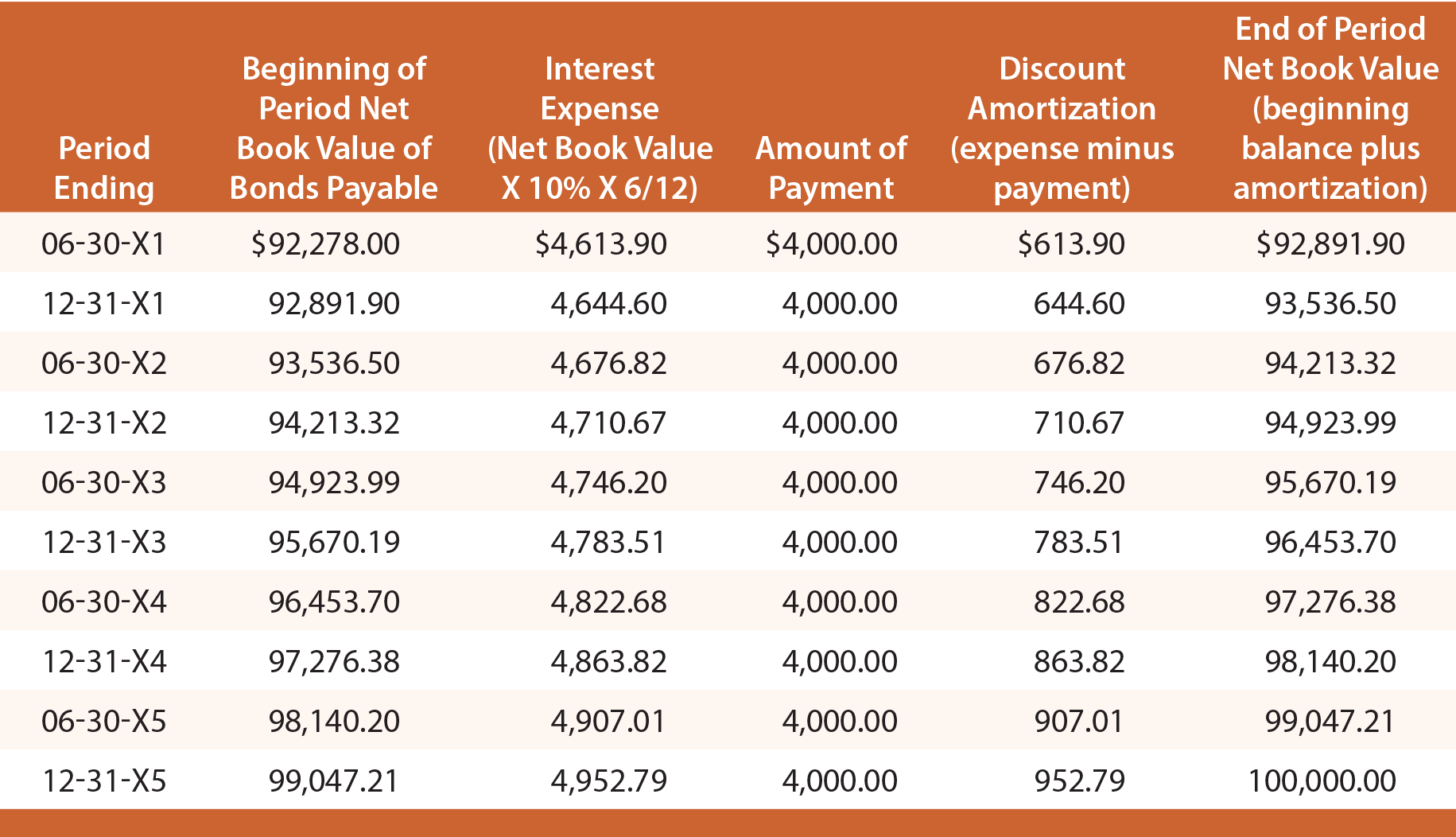

Renteeksempel

Husk, at da Schultz udstedte sine obligationer til et afkast på 10 %, modtog virksomheden kun 92.278 $. Den effektive rente for de første seks måneder er således $92.278 X 10% X 6/12 = $4.613,90. Af dette beløb er $4.000 betalt kontant, og $613,90 er afskrivning af diskontoen. Diskonteringsafskrivningen øger gældens bogførte nettoværdi til 92.891,90 USD (92.278,00 USD + 613,90 USD). Denne nye saldo vil derefter blive brugt til at beregne den effektive rente for den næste periode. Denne proces ville gentage sig hver periode som vist:

Hver journalpost til registrering af den periodiske indregning af renteudgifterne ville variere og kan bestemmes ved henvisning til den foregående amortiseringstabel. Eksempelvis ville følgende postering registrere renter den 30. juni 20X3 og resultere i nedenstående balanceoplysning: