Regnskab for operationel leasing kan foretages ved at betragte, at ejendommen ejes af udlejer, og at den kun anvendes af lejer i en fast periode, hvorfor lejer bogfører lejebetalinger som en udgift i regnskabet, mens udlejer bogfører ejendommen som et aktiv og afskriver den over dens levetid.

- Hvad er Operating Lease Accounting?

- Indflydelse på årsregnskabet ved operationel leasing

- Indflydelse på balancen

- Indflydelse på resultatopgørelsen

- Virkning på pengestrømme

- Eksempler på leasinggivers regnskabsmæssig behandling af operationelle leasingkontrakter

- Eksempel nr. 1

- Eksempel nr. 2

- Operationel leasing Regnskabseksempel #3

- Anbefalede artikler

Hvad er Operating Lease Accounting?

Begrebet “Operating Lease Accounting” henviser til den regnskabsmetode, der anvendes ved leasingaftaler, hvor leasinggiver beholder ejendomsretten til det leasede aktiv, mens leasingtager udnytter aktivet i en aftalt periode, som kaldes leasingperioden. Når leasingydelserne skal betales, indregner leasingtager hver enkelt betaling som en udgift i sin resultatopgørelse.

Indflydelse på årsregnskabet ved operationel leasing

Indflydelse på balancen

Der er ingen indvirkning på leasingtagers balance

Indflydelse på resultatopgørelsen

Lasebetalinger vil blive behandlet som en udgift i resultatopgørelsen.

Virkning på pengestrømme

- Den samlede leasingbetaling reducerer pengestrømmen fra driften

- Driftsleasing påvirker ikke leasingtagers forpligtelser og dermed, betegnes som finansiering uden for balancen

- Der kræves fodnoteoplysning om leasingbetaling for hvert af de næste fem år

Eksempler på leasinggivers regnskabsmæssig behandling af operationelle leasingkontrakter

Eksempel nr. 1

Lad os tage et eksempel på en virksomhed, der har indgået en operationel leasingaftale for et aktiv og har aftalt en leje på 12.000 USD for en periode på 12 måneder. Vis journalposteringen for den operationelle leasingtransaktion.

Da der er tale om en regnskabsmæssig operationel leasing, vil virksomheden bogføre leasingydelserne ensartet over de næste tolv måneder, som er leasingperioden. Den månedlige lejeudgift vil blive beregnet på følgende måde,

Lejeudgift pr. måned = Samlet leje af leasingkontrakt / nr. måneder

= 12.000 $ / 12

= 1.000 $

Nu skal vi se på den journalpost, der skal bruges til at bogføre lejeforretningen for operationel leasing for hver måned,

Eksempel nr. 2

Lad os tage eksemplet med en virksomhed ved navn ABC Ltd, der for nylig har indgået en leasingaftale med en virksomhed ved navn XYZ Ltd om noget specialiseret it-udstyr for en 2-årig leasingaftale, der indebærer betaling af 20.000 dollars ved udgangen af det første år og 24.000 dollars ved udgangen af det andet år. Nutidsværdien af minimumsleasingydelserne er $35.000, mens udstyrets dagsværdi er $50.000. Ved leasingperiodens udløb skal ABC Ltd. tilbagelevere udstyret til XYZ Ltd., og der er ikke mulighed for at forlænge leasingperioden. Endvidere kan leasingtager ifølge leasingaftalen heller ikke købe aktivet til en lavere pris efter udløbet af leasingperioden. Udstyret har en brugstid på 4 år. Vis journalposteringen for både ABC Ltd (leasingtager) og XYZ Ltd (leasinggiver) ved udgangen af 1. år og 2. år.

4.9 (1,067 vurderinger) 250+ Kurser | 40+ Projekter | 1000+ Timer | Fuld livstidsadgang | Certificate of Completion

Overnævnte leasingaftale kan behandles som en operationel leasingaftale på grund af følgende:

- Aftalen tillader ikke overdragelse af ejendomsretten til udstyret fra leasinggiveren til leasingtageren efter udløbet af leasingperioden

- Lovens løbetid er lig med 2 år, hvilket er mindre end 75 % af udstyrets samlede brugstid

- Den aktuelle værdi af de minimale leasingbetalinger er 35 USD,000 er 70 % af udstyrets dagsværdi, hvilket er langt under den generelt accepterede tærskel på 90 %

- Da der ikke er nogen mulighed for at købe udstyret til en lavere pris efter udløbet af leasingperioden, er der ikke nogen mulighed for at købe det til spotpris.

Da der er tale om en operationel leasingkontrakt, vil ABC Ltd. bogføre leasingydelserne ensartet over de næste to år. Den årlige lejeudgift vil blive beregnet på følgende måde,

Årlig lejeudgift = Gennemsnit af lejeudgiften for år 1 og år 2

= (20.000 $ + 24.000 $) / 2

= 22.000 $

Nu skal vi se på ABC Ltd’s journalpost,

I slutningen af det første år

I slutningen af det andet år

Nu skal vi se på journalposteringen for XYZ Ltd, som er præcis det modsatte af ABC Ltd,

Ved udgangen af det 1. år

Ved udgangen af det 2. år

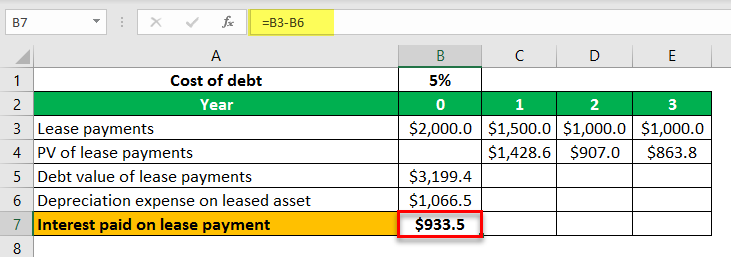

Operationel leasing Regnskabseksempel #3

Lad os tage et eksempel på en virksomhed, der har indgået en operationel leasingaftale for en periode på tre år med en indledende leasingbetaling på 2 $,000, efterfulgt af leasingbetalinger på henholdsvis 1.500, 1.000 og 1.000 dollars ved udgangen af det første, andet og tredje år. Den effektive gældsomkostning er 5%. Beregn renteudgiftskomponenten af leasingbetalingen for det indeværende år.

Lad os beregne gældsværdien af leasingbetalingerne på følgende måde,

Gældsværdi af leasingbetalinger = PV af leasingbetalinger i år 1, år 2 og år 3

= 1.500 $ / (1 + 5 %)1 + 1.000 $ / (1 + 5 %)2 + 1.000 $ / (1 + 5 %)3

= 3.199 $.4

Afskrivning på det leasede aktiv = Gældsværdi af leasingbetalinger / Antal år

= $3.199,4 / 3

= $1.066.5

Dermed kan den betalte rente på leasingforpligtelsen for indeværende år beregnes som,

Rente betalt på leaset aktiv = Leasingbetaling i indeværende år – Afskrivning på det leasede aktiv

= 2.000 $ – 1.066,5 $

= 933 $.5

Dermed er rentekomponenten af leasingbetalingen i indeværende år 933,5 $.

Anbefalede artikler

Dette har været en vejledning i, hvad der er regnskabsmæssig leasing af operationelle leasingkontrakter og definitionen heraf. Her diskuterer vi eksempler på leasinggivers regnskab for operationel leasing sammen med journalposteringer. Du kan lære mere om regnskab fra følgende artikler –

- Netto Netto Netto Netto Leasing

- Finansiel leasing vs. Operating Lease

- Finansiel leasing vs. Lease

- Modificeret definition af bruttoleasing