4.1 – To sider af samme sag

Kan du huske Bollywood-superhitfilmen “Deewaar” fra 1975, som fik kultstatus på grund af den utroligt berømte dialog “Mere paas maa hai” ☺? Filmen handler om to brødre fra den samme mor. Mens den ene bror, der er retfærdig i livet, vokser op og bliver betjent, viser den anden bror sig at være en berygtet kriminel, hvis syn på livet er diametralt modsat af hans betjentbror.

Jamen, grunden til, at jeg taler om denne legendariske film nu, er, at optionsskriveren og optionskøberen kan sammenlignes en smule med disse brødre. De er de to sider af den samme mønt. I modsætning til Deewaar-brødrene er der naturligvis ikke noget syn på moral, når det drejer sig om optionshandel; derimod er der mere tale om markederne, og hvad man forventer af markederne. Der er dog én ting, som du bør huske her – uanset hvad der sker for optionssælgeren i form af P&L, sker det stik modsatte for optionskøberen og omvendt. Hvis optionssælgeren f.eks. laver Rs.70/- i overskud, betyder det automatisk, at optionskøberen taber Rs.70/-. Her er en hurtig liste over sådanne generaliseringer –

- Hvis optionskøberen har begrænset risiko (i det omfang af den betalte præmie), så har optionssælgeren begrænset profit (igen i omfanget af den præmie, han modtager)

- Hvis optionskøberen har ubegrænset profitpotentiale, så har optionssælgeren potentielt ubegrænset risiko

- Breakeven-punktet er det punkt, hvor optionskøberen begynder at tjene penge, det er nøjagtig det samme punkt, hvor optionssælgeren begynder at tabe penge

- Hvis optionskøberen tjener Rs.X i fortjeneste, så indebærer det, at optionssælgeren laver et tab på Rs.X

- Hvis optionskøberen taber Rs.X, så indebærer det, at optionssælgeren tjener Rs.X

- Hvis optionskøberen taber Rs.X i fortjeneste

- Sidst, hvis optionskøberen er af den opfattelse, at markedsprisen vil stige (over strikeprisen for at være særlig), så vil optionssælgeren være af den opfattelse, at markedet vil forblive på eller under strikeprisen … og omvendt.

For at værdsætte disse punkter yderligere ville det give mening at tage et kig på call-optionen fra sælgerens perspektiv, hvilket er formålet med dette kapitel.

Hvor vi fortsætter, er jeg nødt til at advare dig om noget om dette kapitel – da der er P&L symmetri mellem optionssælgeren og køberen, vil diskussionen fremadrettet i dette kapitel ligne meget den diskussion, vi lige har haft i det foregående kapitel, hvorfor der er en mulighed for, at du bare kan skimme kapitlet igennem. Det skal du ikke gøre, jeg vil foreslå dig at være opmærksom på at bemærke den subtile forskel og den store indvirkning, den har på call-optionssælgerens P&L.

4.2 – Call-optionssælger og hans tankegang

Forestil dig eksemplet ‘Ajay-Venu’ med fast ejendom fra kapitel 1 – vi diskuterede 3 mulige scenarier, der ville føre aftalen til en logisk konklusion –

- Prisen på grunden bevæger sig over Rs.500.000 (godt for Ajay – optionskøber)

- Prisen forbliver uændret på Rs.500.000 (godt for Venu – optionssælger)

- Prisen bevæger sig lavere end Rs.500.000 (godt for Venu – optionssælger)

Hvis du bemærker det, har optionskøberen en statistisk ulempe, når han køber optioner – kun 1 muligt scenarie ud af de tre gavner optionskøberen. Med andre ord er 2 ud af de 3 scenarier til fordel for optionssælgeren. Dette er blot et af incitamenterne for optionssælgeren til at sælge optioner. Ud over denne naturlige statistiske fordel, hvis optionssælgeren også har en god markedsindsigt, er chancerne for, at optionssælgeren er profitabel, ret store.

Bemærk venligst, at jeg kun taler om en naturlig statistisk fordel her, og at jeg på ingen måde antyder, at en optionssælger altid vil tjene penge.

Lad os nu tage det samme “Bajaj Auto”-eksempel op, som vi tog op i det foregående kapitel, og opbygge en case for en sælger af call-optioner og forstå, hvordan han ville se på den samme situation. Tillad mig at genindsætte diagrammet –

- Aktien er blevet voldsomt slået ned, stemningen er tydeligvis ekstremt svag

- Da aktien er blevet så voldsomt slået ned – det indebærer, at mange investorer/handlere i aktien ville sidde fast i desperate lange positioner

- Alle prisstigninger i aktien vil blive behandlet som en mulighed for at komme ud af de fastsiddende lange positioner

- Da dette er tilfældet, vil det betyde, at mange investorer/handlere i aktien vil sidde fast i desperate lange positioner

- , er der ringe chance for, at aktiekursen vil stige i en fart – især på kort sigt

- Da forventningen er, at aktiekursen ikke vil stige, kan det at sælge Bajaj Auto’s call-option og indkassere præmien opfattes som en god handelsmulighed

Med disse tanker beslutter optionsskriveren at sælge en call-option. Det vigtigste punkt at bemærke her er – optionssælgeren sælger en call-option, fordi han mener, at prisen på Bajaj Auto IKKE vil stige i den nærmeste fremtid. Derfor mener han, at det er en god strategi at sælge call-optionen og indkassere præmien.

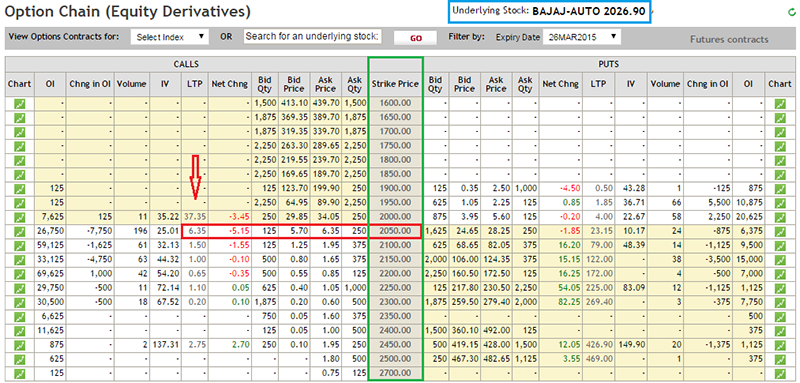

Som jeg nævnte i det foregående kapitel, er det et meget vigtigt aspekt ved optionshandel at vælge den rigtige strikepris. Vi vil tale mere detaljeret om dette, efterhånden som vi kommer videre i dette modul. Lad os for nu antage, at optionssælgeren beslutter at sælge Bajaj Auto’s 2050 strike-option og indkassere Rs.6,35/- som præmier. Se optionskæden nedenfor for detaljerne –

Lad os nu gennemgå den samme øvelse, som vi gennemgik i det foregående kapitel, for at forstå P&L-profilen for sælgeren af call-optioner og i processen foretage de nødvendige generaliseringer. Begrebet om optionens indre værdi, som vi diskuterede i det foregående kapitel, vil også gælde for dette kapitel.

| Serienr. | Mulige værdier af spot | Mulige værdier af spot | Modtaget præmie | Intrinsisk værdi (IV) | P&L (præmie – IV) |

|---|---|---|---|---|---|

| 01 | 1990 | + 6.35 | 1990 – 2050 = 0 | = 6.35 – 0 = + 6.35 | |

| 02 | 2000 | + 6.35 | 2000 – 2050 = 0 | = 6.35 – 0 = + 6.35 | |

| 03 | 2010 | + 6.35 | 2010 – 2050 = 0 | = 6.35 – 0 = + 6.35 | |

| 04 | 2020 | + 6.35 | 2020 – 2050 = 0 | = 6.35 – 0 = + 6.35 | |

| 05 | 2030 | + 6.35 | 2030 – 2050 = 0 | = 6.35 – 0 = + 6.35 | |

| 06 | 2040 | + 6.35 | 2040 – 2050 = 0 | = 6.35 – 0 = + 6.35 | |

| 07 | 2050 | + 6.35 | 2050 – 2050 = 0 | = 6.35 – 0 = + 6.35 | |

| 08 | 2060 | + 6.35 | 2060 – 2050 = 10 | = 6.35 – 10 = – 3.65 | |

| 09 | 2070 | + 6.35 | 2070 – 2050 = 20 | = 6.35 – 20 = – 13.65 | |

| 10 | 2080 | + 6.35 | 2080 – 2050 = 30 | = 6.35 – 30 = – 23.65 | |

| 11 | 2090 | + 6.35 | 2090 – 2050 = 40 | = 6.35 – 40 = – 33.65 | |

| 12 | 2100 | + 6.35 | 2100 – 2050 = 50 | = 6.35 – 50 = – 43.65 |

Hvor vi fortsætter med at diskutere ovenstående tabel, skal du bemærke –

- Det positive tegn i kolonnen “modtaget præmie” angiver en kontant indstrømning (kredit) til optionssælgeren

- Den indre værdi af en option (ved udløbet) forbliver den samme uanset køber eller sælger af call-optioner

- Netto P&L-beregningen for en optionssælger ændrer sig en smule, logikken går sådan her

- Når en optionssælger sælger optioner, modtager han en præmie (f.eks. Rs.6.35/). Han vil først opleve et tab, når han har mistet hele præmien. Det vil sige, at efter at have modtaget en præmie på Rs.6,35, hvis han taber Rs.5/-, betyder det, at han stadig har en fortjeneste på Rs.1,35/-. For at en optionssælger kan opleve et tab, skal han derfor først tabe den præmie, han har modtaget, og alle penge, han mister ud over den modtagne præmie, vil være hans reelle tab. Derfor vil P&L-beregningen være “præmie – indre værdi”

- Du kan udvide det samme argument til at gælde for optionskøberen. Da optionskøberen betaler en præmie, skal han først inddrive den præmie, han har betalt, og derfor vil han være profitabel ud over det præmiebeløb, han har modtaget, og derfor vil P&L-beregningen være ‘ Intrinsisk værdi – præmie’

Tabellen ovenfor burde være bekendt for dig nu. Lad os inspicere tabellen og foretage et par generaliseringer (husk på, at strikeprisen er 2050) –

- Så længe Bajaj Auto forbliver på eller under strikeprisen på 2050, tjener optionssælgeren penge – idet han får hele præmien på Rs.6,35/- i lommen. Bemærk dog, at fortjenesten forbliver konstant på Rs.6.35/-.

- Generalisering 1 – Sælgeren af en call-option oplever en maksimal fortjeneste svarende til den modtagne præmie, så længe spotprisen forbliver på eller under strikeprisen (for en call-option)

- Sælgeren af en call-option oplever et tab, når Bajaj Auto begynder at bevæge sig over strikeprisen på 2050

- Generalisering 2 – Sælgeren af en call-option begynder at tabe penge, når spotprisen bevæger sig over og over strikeprisen. Jo højere spotprisen bevæger sig væk fra strikeprisen, desto større er tabet.

- Fra ovenstående 2 generaliseringer er det rimeligt at konkludere, at, optionssælgeren kan tjene begrænsede fortjenester og kan opleve ubegrænsede tab

Vi kan sætte disse generaliseringer ind i en formel for at estimere P&L for en Call-optionssælger –

P&L = Premium – Max

Gående fra ovenstående formel, Lad os evaluere P&L for nogle få mulige spotværdier ved udløbet –

- 2023

- 2072

- 2055

Løsningen er som følger –

@2023

= 6.35 – Max

= 6.35 – Max

= 6.35 – 0

= 6.35

Svaret er i overensstemmelse med generalisering 1 (overskuddet er begrænset til omfanget af den modtagne præmie).

@2072

= 6.35 – Max

= 6.35 – 22

= -15.56

Svaret er i overensstemmelse med generalisering 2 (sælgere af call-optioner vil opleve et tab, når spotprisen bevæger sig over og over strike-prisen)

@2055

= 6.35 – Max

= 6.35 – Max

= 6.35 – 5

= 1.35

Og selv om spotprisen er højere end strikeprisen, ser det ud til, at calloptionsskriveren stadig tjener nogle penge her. Dette er i strid med den 2. generalisering. Jeg er sikker på, at du ville vide det nu, det er på grund af begrebet ‘breakeven point’, som vi diskuterede i det foregående kapitel.

Lad os alligevel inspicere dette lidt yderligere og se på P&L-adfærden i og omkring strike-prisen for at se præcis, på hvilket tidspunkt optionsskriveren vil begynde at lave et tab.

| Serienr. | Mulige værdier af spot | Mulige værdier af spot | Modtaget præmie | Intrinsisk værdi (IV) | P&L (præmie – IV) |

|---|---|---|---|---|---|

| 01 | 2050 | + 6.35 | 2050 – 2050 = 0 | = 6.35 – 0 = 6.35 | |

| 02 | 2051 | + 6.35 | 2051 – 2050 = 1 | = 6.35 – 1 = 5.35 | |

| 03 | 2052 | + 6.35 | 2052 – 2050 = 2 | = 6.35 – 2 = 4.35 | |

| 04 | 2053 | + 6.35 | 2053 – 2050 = 3 | = 6.35 – 3 = 3.35 | |

| 05 | 2054 | + 6.35 | 2054 – 2050 = 4 | = 6.35 – 4 = 2.35 | |

| 06 | 2055 | + 6.35 | 2055 – 2050 = 5 | = 6.35 – 5 = 1.35 | |

| 07 | 2056 | + 6.35 | 2056 – 2050 = 6 | = 6.35 – 6 = 0.35 | |

| 08 | 2057 | + 6.35 | 2057 – 2050 = 7 | = 6.35 – 7 = – 0.65 | |

| 09 | 2058 | + 6.35 | 2058 – 2050 = 8 | = 6.35 – 8 = – 1.65 | |

| 10 | 2059 | + 6.35 | 2059 – 2050 = 9 | = 6.35 – 9 = – 2,65 |

Det er klart, at selv når spotprisen bevæger sig højere end strikeprisen, tjener optionsskriveren stadig penge, han fortsætter med at tjene penge, indtil spotprisen stiger mere end strikeprisen + den modtagne præmie. På dette tidspunkt begynder han at tabe penge, og derfor virker det passende at kalde dette for “sammenbrudspunktet”.

Sammenbrudspunktet for sælgeren af call-optioner = Strike-pris + modtaget præmie

For Bajaj Auto eksemplet,

= 2050 + 6,35

= 2056.35

Så break-even-punktet for en køber af en call-option bliver til breakdown-punktet for sælgeren af call-optionen.

4.3 – Call-optionssælgerens pay-off

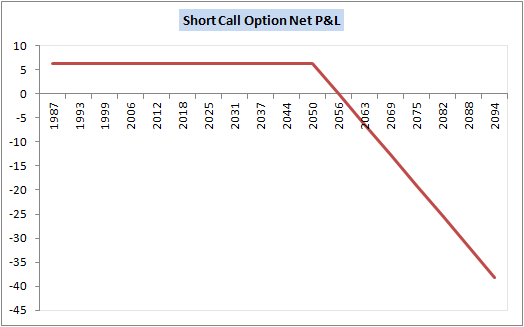

Som vi har set i hele dette kapitel, er der en stor symmetri mellem køberen og sælgeren af call-optionen. Faktisk kan det samme iagttages, hvis vi tegner P&L-grafen for en optionssælger. Her er det samme –

Kaldoptionssælgerens P&L-udbytte ligner et spejlbillede af købers P&L-udbytte af en købers P&L-udbytte af en call-option. Ud fra ovenstående diagram kan du bemærke følgende punkter, som er i overensstemmelse med den diskussion, vi lige har haft –

- Gvinsten er begrænset til Rs.6.35/-, så længe spotprisen handles til en pris under strike-prisen på 2050

- Fra 2050 til 2056,35 (breakdown-pris) kan vi se, at fortjenesten bliver minimeret

- På 2056,35 kan vi se, at der hverken er en fortjeneste eller et tab

- Over 2056,35 begynder sælgeren af call-optionen at tabe penge. Faktisk viser hældningen af P&L-linjen tydeligt, at tabene begynder at stige, når spotværdien bevæger sig væk fra strike-prisen

4.4 – En note om marginer

Tænk på risikoprofilen for både køberen af call-optionen og en sælger af call-optionen. Køberen af en call-option bærer ingen risiko. Han skal blot betale det krævede præmiebeløb til sælgeren af call-optionen, mod hvilket han vil købe retten til at købe det underliggende aktiv på et senere tidspunkt. Vi ved, at hans risiko (maksimalt tab) er begrænset til den præmie, han allerede har betalt.

Men når man tænker på risikoprofilen for en sælger af en call-option, ved vi, at han bærer en ubegrænset risiko. Hans potentielle tab kan stige, når og når spotprisen bevæger sig over strikeprisen. Når det er sagt, så tænk på børsen – hvordan kan de forvalte en optionssælgers risikoeksponering på baggrund af et “ubegrænset tabspotentiale”? Hvad hvis tabet bliver så stort, at optionssælgeren beslutter sig for at misligholde sine forpligtelser?

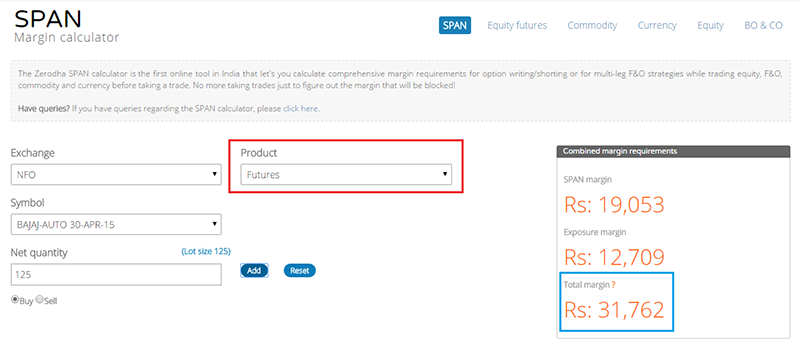

Børsen har tydeligvis ikke råd til at tillade en deltager i et derivat at bære en så stor risiko for misligholdelse, og derfor er det obligatorisk for optionssælgeren at parkere nogle penge som margins. De marginer, der opkræves for en optionssælger, svarer til marginkravet for en futures-kontrakt.

Her er et øjebliksbillede fra Zerodha Margin calculator for Bajaj Auto futures og Bajaj Auto 2050 Call option, der begge udløber den 30. april 2015.

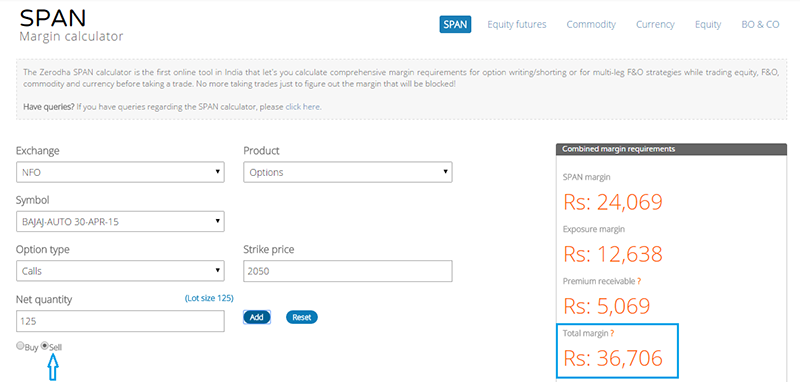

Og her er marginkravet for salg af 2050 call-option.

Som du kan se, er marginkravene noget ens i begge tilfælde (optionsskrivning og handel med futures). Der er naturligvis en lille forskel; vi vil behandle den på et senere tidspunkt. Indtil videre vil jeg blot gøre dig opmærksom på, at salg af optioner kræver marginer svarende til handel med futures, og marginbeløbet er nogenlunde det samme.

4.5 – At sætte tingene sammen

Jeg håber, at de sidste fire kapitler har givet dig al den klarhed, du har brug for med hensyn til køb og salg af call-optioner. I modsætning til andre emner inden for finansiering er optioner lidt tunge emner. Derfor tror jeg, at det giver mening at konsolidere vores læring ved enhver lejlighed og derefter gå videre. Her er de vigtigste ting, du bør huske med hensyn til køb og salg af call-optioner.

Med hensyn til køb af optioner

- Du køber kun en call-option, når du er optimistisk med hensyn til det underliggende aktiv. Ved udløbet vil call-optionen kun være rentabel, hvis den underliggende værdi har bevæget sig over og over strikeprisen

- Køb af en call-option kaldes også for “Long on a Call Option” eller blot “Long Call”

- For at købe en call-option skal du betale en præmie til optionssælgeren

- Køberen af call-optionen har en begrænset risiko (i det omfang af den betalte præmie) og et potentiale for at lave en ubegrænset fortjeneste

- Breakeven-punktet er det punkt, hvor køberen af call-optionen hverken tjener penge eller oplever et tab

- P&L = Max – Betalt præmie

- Breakeven-punkt = Strikepris + Betalt præmie

Med hensyn til optionssalg

- Du sælger kun en call-option (også kaldet optionsskrivning), når du mener, at du ved udløbet, det underliggende aktiv ikke vil stige ud over strike-prisen

- Sælge en call-option kaldes også “Shorting a call option” eller blot “Short Call”

- Når du sælger en call-option, modtager du præmiebeløbet

- Den fortjeneste, som en optionssælger opnår, er begrænset til den præmie, han modtager, men hans tab er potentielt ubegrænset

- Sammenbrudspunktet er det punkt, hvor sælgeren af en call-option opgiver al den præmie, han har tjent, hvilket betyder, at han hverken tjener penge eller taber penge

- Da en kort optionsposition indebærer en ubegrænset risiko, er han forpligtet til at deponere margin

- Margin i tilfælde af korte optioner svarer til futures margin

- P&L = Premium – Max

- Breakdown point = Strike Price + Premium Received

Andre vigtige punkter

- Når du er bullish på en aktie, kan du enten købe aktien på spot, købe dens futures eller købe en call option

- Når du er bearish på en aktie, kan du enten sælge aktien på spot (dog på intradag basis), korte futures eller korte en call option

- Beregningen af den indre værdi for call option er standard, den ændres ikke baseret på, om du er optionskøber/sælger

- Hvorimod beregningen af den indre værdi ændres for en “Put”-option

- Netto P&L-beregningsmetoden er forskellig for køberen og sælgeren af en call-option.

- Igennem de sidste 4 kapitler har vi set på P&L ved at holde udløbet i perspektiv, dette er kun for at hjælpe dig med at forstå P&L-adfærden bedre

- Man behøver ikke at vente på optionens udløb for at finde ud af, om han vil være rentabel eller ej

- De fleste optionshandler er baseret på ændringen i præmier

- For eksempel, hvis jeg har købt Bajaj Auto 2050 call option til Rs.6.35 om morgenen, og ved middagstid handler det samme til Rs.9/-, kan jeg vælge at sælge og bogføre overskud

- Præmierne ændrer sig dynamisk hele tiden, det ændrer sig på grund af mange variabler i spil, vi vil forstå dem alle, når vi fortsætter gennem dette modul

- Call option forkortes som ‘CE’. Så Bajaj Auto 2050 Call option kaldes også for Bajaj Auto 2050CE. CE er en forkortelse for ‘European Call Option’.

4.6 – Europæiske versus amerikanske optioner

I første omgang, da option blev indført i Indien, var der to typer af optioner til rådighed – europæiske og amerikanske optioner. Alle indeksoptioner (Nifty, Bank Nifty-optioner) var europæiske af natur, og aktieoptioner var amerikanske af natur. Forskellen mellem de to var primært i forhold til “optionsudøvelse”.

Europæiske optioner – Hvis optionstypen er europæisk, betyder det, at optionskøberen skal vente obligatorisk til udløbsdatoen for at udøve sin ret. Afviklingen er baseret på værdien af spotmarkedet på udløbsdagen. Hvis han f.eks. har købt en Bajaj Auto 2050 Call-option, skal Bajaj Auto gå højere end breakeven-punktet på udløbsdagen, for at køberen kan være profitabel. Selv hvis det ikke er tilfældet, er optionen værdiløs for køberen, og han vil miste alle de præmiepenge, som han har betalt til optionssælgeren.

Amerikanske optioner – I en amerikansk option kan optionskøberen udøve sin ret til at købe optionen, når han finder det hensigtsmæssigt i løbet af optionens udløbstidspunkt. Afviklingen er afhængig af spotmarkedet på det givne tidspunkt og er egentlig ikke afhængig af udløbet. Han køber f.eks. Bajaj Auto 2050 Call-optionen i dag, når Bajaj handles til 2030 på spotmarkedet, og der er 20 dage mere til udløbet. Den næste dag passerer Bajaj Auto 2050. I et sådant tilfælde kan køberen af Baja Auto 2050 American Call option udøve sin ret, hvilket betyder, at sælgeren er forpligtet til at afregne med optionskøberen. Udløbsdatoen har lidt betydning her.

For folk, der er fortrolige med optioner, kan du have dette spørgsmål – “Eftersom vi alligevel kan købe en option nu og sælge den senere, måske i 30 minutter efter vi har købt, hvordan betyder det så noget, om optionen er amerikansk eller europæisk?”.

Validt spørgsmål, men tænk på Ajay-Venu-eksemplet igen. Her skulle Ajay og Venu genoverveje aftalen om 6 måneder (dette er som en europæisk option). Hvis man i stedet for 6 måneder forestiller sig, at Ajay havde insisteret på, at han kunne komme når som helst i løbet af aftalens løbetid og gøre krav på sin ret (som en amerikansk option). Der kunne f.eks. opstå et stærkt rygte om motorvejsprojektet (efter at de har underskrevet aftalen). På baggrund af det stærke rygte stiger jordpriserne, og Ajay beslutter sig derfor for at udøve sin ret, og Venu vil helt klart være forpligtet til at levere jorden til Ajay (selv om han er helt klar over, at jordprisen er steget på grund af de stærke rygter). Nu fordi Venu bærer yderligere risiko for at blive “udøvet” på en hvilken som helst dag i modsætning til udløbsdagen, er den præmie, han ville have brug for, også højere (så han kompenseres for den risiko, han tager).

Af denne grund er amerikanske optioner altid dyrere end europæiske optioner.

Også er du måske interesseret i at vide, at for ca. 3 år siden besluttede NSE at slippe helt af med den amerikanske option fra derivatsegmentet. Så alle optioner i Indien er nu europæiske i naturen, hvilket betyder, at køberen kan udøve sin option baseret på spotprisen på udløbsdagen.

Vi vil nu gå videre til at forstå ‘Put-optioner’.

Nøglepunkter fra dette kapitel

- Du sælger en call-option, når du er bearish på en aktie

- Køberen og sælgeren af call-optionen har en symmetrisk modsatrettet P&L-adfærd

- Når du sælger en call-option, modtager du en præmie

- Sælger du en call-option, får du en præmie

- Sælger du en call option kræver, at du deponerer en margin

- Når du sælger en call-option, er din fortjeneste begrænset til omfanget af den præmie, du modtager, og dit tab kan potentielt være ubegrænset

- P&L = Præmie – Max

- Breakdown point = Strike Price + modtaget præmie

- I Indien, er alle optioner europæiske i naturen