La Contabilidad de Arrendamiento Operativo se puede realizar considerando que la propiedad es del arrendador y sólo es utilizada por el arrendatario durante un periodo de tiempo fijo, por lo que el arrendatario registra los pagos de alquiler como gasto en los libros de contabilidad, mientras que el arrendador registra la propiedad como un activo y la deprecia durante su vida útil.

- ¿Qué es la Contabilidad de Arrendamiento Operativo?

- Impacto en el Estado Financiero del Arrendamiento Operativo

- Impacto en el Balance

- Efecto en la Cuenta de Resultados

- Efecto en los flujos de efectivo

- Ejemplos de Contabilidad de Arrendamiento Operativo por parte del Arrendador

- Ejemplo nº 1

- Ejemplo nº 2

- Arrendamiento operativo Ejemplo contable nº 3

- Artículos recomendados

¿Qué es la Contabilidad de Arrendamiento Operativo?

El término «Contabilidad de Arrendamiento Operativo» se refiere a la metodología contable utilizada para el acuerdo de arrendamiento en el que el arrendador conserva la propiedad del activo arrendado, mientras que el arrendatario utiliza el activo durante un período de tiempo acordado, que se conoce como el plazo de arrendamiento. Cuando los pagos del arrendamiento son pagaderos, el arrendatario reconoce cada pago como un gasto en su cuenta de resultados.

Impacto en el Estado Financiero del Arrendamiento Operativo

Impacto en el Balance

No hay impacto en el Balance del Arrendatario

Efecto en la Cuenta de Resultados

Los pagos del arrendamiento se tratarán como Gasto en la Cuenta de Resultados.

Efecto en los flujos de efectivo

- El pago total del arrendamiento reduce el flujo de efectivo de las operaciones

- Los arrendamientos operativos no afectan al pasivo del arrendatario y, por tanto, se denominan financiación fuera de balance

- Se requiere la revelación en nota a pie de página del pago del arrendamiento para cada uno de los cinco años siguientes

Ejemplos de Contabilidad de Arrendamiento Operativo por parte del Arrendador

Ejemplo nº 1

Tomemos el ejemplo de una empresa que ha celebrado un contrato de arrendamiento operativo para un activo y ha acordado un pago de alquiler de 12.000 dólares por un período de doce meses. Muestre el asiento del diario correspondiente a la operación de arrendamiento operativo.

Como se trata de una contabilidad de arrendamiento operativo, la empresa contabilizará las rentas de arrendamiento de manera uniforme durante los próximos doce meses, que es el plazo del arrendamiento. El gasto de alquiler mensual se calculará de la siguiente manera,

Gastos de alquiler por mes = Total de la renta de arrendamiento / Nº. de meses

= $12,000 / 12

= $1,000

Ahora, veamos el asiento para registrar la transacción de renta de arrendamiento operativo para cada mes,

Ejemplo nº 2

Tomemos el ejemplo de una empresa llamada ABC Ltd que ha suscrito recientemente un contrato de arrendamiento con una empresa llamada XYZ Ltd por unos equipos informáticos especializados para un arrendamiento de 2 años que implica el pago de 20.000 dólares al final del primer año y 24.000 dólares al final del segundo. El valor actual de los pagos mínimos del arrendamiento es de 35.000 dólares, mientras que el valor razonable del equipo es de 50.000 dólares. Al final del plazo de arrendamiento, ABC Ltd tiene que devolver el equipo a XYZ Ltd, y no hay posibilidad de ampliar el plazo de arrendamiento. Además, según el contrato de arrendamiento, el arrendatario tampoco puede comprar el activo a un precio inferior después de la expiración del plazo de arrendamiento. El equipo tiene una vida útil de 4 años. Muestre el asiento del diario tanto para ABC Ltd (arrendatario) como para XYZ Ltd (arrendador) al final del 1er año y del 2do año.

4.9 (1,067 valoraciones) 250+ Cursos | 40+ Proyectos | 1000+ Horas | Acceso completo de por vida | Certificado de finalización

El mencionado contrato de arrendamiento puede ser tratado como un arrendamiento operativo por lo siguiente:

- El acuerdo no permite la transferencia de la propiedad del equipo del arrendador al arrendatario tras el vencimiento del plazo del arrendamiento

- El plazo del arrendamiento es igual a 2 años, que es inferior al 75% de la vida útil total del equipo

- El valor actual de los pagos mínimos del arrendamiento es de 35,000 es el 70% del valor razonable del equipo, que está muy por debajo del umbral generalmente aceptado del 90%

- Dado que no hay opción de compra del equipo a un precio más bajo después de la expiración del plazo de arrendamiento indica, no hay opción de compra de ganga.

Puesto que se trata de un arrendamiento operativo, ABC Ltd contabilizará los alquileres de manera uniforme durante los próximos dos años. El gasto de alquiler anual se calculará de la siguiente manera,

Gastos de alquiler anual = Media de los alquileres del año 1 y del año 2

= (20.000 $ + 24.000 $) / 2

= 22.000 $

Ahora, echemos un vistazo al asiento del diario de ABC Ltd,

Al final del primer año

Al final del segundo año

Ahora, echemos un vistazo al asiento de XYZ Ltd, que es exactamente lo contrario de ABC Ltd,

Al final del primer año

Al final del segundo año

Arrendamiento operativo Ejemplo contable nº 3

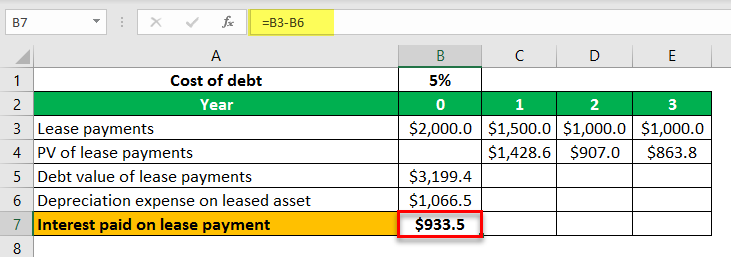

Tomemos el ejemplo de una empresa que ha suscrito un contrato de arrendamiento operativo por un periodo de tres años con un pago inicial de arrendamiento de 2,000, seguido de pagos de arrendamiento de 1.500, 1.000 y 1.000 dólares al final del primer, segundo y tercer año respectivamente. El coste efectivo de la deuda es del 5%. Calcule el componente de gasto de intereses del pago de arrendamiento para el año actual.

Calculemos el valor de la deuda de los pagos de arrendamiento de la siguiente manera,

Valor de la deuda de los pagos de arrendamiento = PV de los pagos de arrendamiento en el año 1, el año 2 y el año 3

= $1,500 / (1 + 5%)1 + $1,000 / (1 + 5%)2 + $1,000 / (1 + 5%)3

= $3,199.4

Depreciación del bien arrendado = Valor de la deuda de las cuotas de arrendamiento / Nº de años

= $3.199,4 / 3

= $1.066.5

Por tanto, los intereses pagados por la obligación de arrendamiento del año en curso pueden calcularse como,

Intereses pagados por el activo arrendado = Pago de arrendamiento en el año en curso – Depreciación del activo arrendado

= 2.000 dólares – 1.066,5

= 933 dólares.5

Por lo tanto, el componente de intereses del pago del arrendamiento en el año actual es de 933,5 dólares.

Artículos recomendados

Esta ha sido una guía de lo que es la contabilidad del arrendamiento operativo y su definición. Aquí comentamos ejemplos de contabilidad de arrendamiento operativo por parte del arrendador junto con los asientos del diario. Puede aprender más sobre la contabilidad en los siguientes artículos –

- Arrendamiento neto

- Arrendamiento financiero frente a arrendamiento operativo

- Financiación frente a arrendamiento

- Definición de arrendamiento bruto modificado

.