Las pequeñas empresas tienen dos opciones de información cuando preparan una cuenta de resultados: puede crear una cuenta de resultados de un solo paso o una cuenta de resultados de varios pasos. El formato que elijas depende del tipo de negocio que tengas y del objetivo final de la cuenta de resultados que estés creando. Tanto las cuentas de resultados de un solo paso como las de varios pasos informan sobre los ingresos, los gastos y los beneficios o las pérdidas de una empresa durante un período de información específico.

Una cuenta de resultados de un solo paso ofrece un informe sencillo de los beneficios de una empresa, utilizando una única ecuación para calcular los ingresos netos. Una cuenta de resultados de varios pasos, en cambio, separa los ingresos y gastos operativos de los no operativos y sigue un proceso de tres pasos para calcular los ingresos netos. Las cuentas de resultados, también llamadas cuentas de pérdidas y ganancias, son uno de los principales estados financieros preparados por las empresas.

Explore estos temas para descubrir las diferencias clave entre una cuenta de resultados de un solo paso y una de varios pasos:

¿Qué es una cuenta de resultados de un solo paso?

¿Qué es una cuenta de resultados de varios pasos?

¿Declaración de ingresos de un solo paso vs. Declaración de ingresos de varios pasos

Ejemplo de declaración de ingresos de un solo paso

Ejemplo de declaración de ingresos de varios pasos

¿Debo preparar una declaración de ingresos de un solo paso o de varios pasos?

NOTA: Los miembros del equipo de soporte de FreshBooks no son profesionales certificados en impuestos sobre la renta o contabilidad y no pueden proporcionar asesoramiento en estas áreas, fuera de las preguntas de apoyo sobre FreshBooks. Si necesita asesoramiento sobre el impuesto sobre la renta, póngase en contacto con un contable de su zona.

- ¿Qué es una cuenta de resultados de un solo paso?

- ¿Qué es una cuenta de resultados de varios pasos?

- Beneficio bruto = Ventas netas – Coste de los bienes vendidos

- Beneficio de explotación = Beneficio bruto – Gastos de explotación

- Ingreso neto = Ingreso operativo + Partidas no operativas

- Estado de resultados de un solo paso versus estado de resultados de varios pasos

- Ventajas de los estados de resultados de un solo paso

- Ventajas de las cuentas de resultados de varios pasos

- Ejemplo de cuenta de resultados de un solo paso

- Ejemplo de cuenta de resultados de varios pasos

- ¿Debo preparar una cuenta de resultados de un solo paso o de varios pasos?

¿Qué es una cuenta de resultados de un solo paso?

Una cuenta de resultados de un solo paso presenta los ingresos, los gastos y, en última instancia, los beneficios o las pérdidas generados por un negocio, pero informa de esta información utilizando sólo una ecuación para calcular los beneficios. La ecuación utilizada en una cuenta de resultados de un solo paso es:

Ingresos netos = (ingresos + ganancias) – (gastos + pérdidas)

La cuenta de resultados de un solo paso ofrece una contabilidad directa de la actividad financiera de su negocio. Es fácil de entender y relativamente fácil de preparar.

¿Qué es una cuenta de resultados de varios pasos?

Una cuenta de resultados de varios pasos presenta gran parte de la misma información general incluida en una cuenta de resultados de un solo paso, pero utiliza múltiples ecuaciones para determinar los ingresos netos, o el beneficio, de la empresa.

La cuenta de resultados de varios pasos desglosa los ingresos de explotación y los gastos de explotación frente a los ingresos y los gastos no de explotación. Esto separa los ingresos y los gastos que están directamente relacionados con las operaciones de la empresa de los que no están directamente vinculados a sus operaciones.

La cuenta de resultados de varios pasos utiliza tres fórmulas contables diferentes para llegar a los ingresos netos:

Beneficio bruto = Ventas netas – Coste de los bienes vendidos

El coste de los bienes vendidos se resta de las ventas netas. Esto da el beneficio bruto.

Beneficio de explotación = Beneficio bruto – Gastos de explotación

Los gastos de explotación se restan del beneficio bruto. Así se obtiene el ingreso operativo.

Ingreso neto = Ingreso operativo + Partidas no operativas

El ingreso operativo se suma a los ingresos, ganancias, gastos y pérdidas netas no operativas. Esta cifra final da el ingreso neto o la pérdida neta de la empresa para el período de presentación de informes.

Estado de resultados de un solo paso versus estado de resultados de varios pasos

Un estado de resultados de un solo paso ofrece una contabilidad simple del ingreso neto de una empresa, mientras que un estado de resultados de varios pasos sigue un proceso de tres pasos para calcular el ingreso neto, separando los ingresos y gastos operativos de los no operativos.

Ventajas de los estados de resultados de un solo paso

- Fácil de preparar: Debido a que las cuentas de resultados de un solo paso requieren que usted haga menos cálculos y porque no desglosan las partidas operativas de las no operativas, los informes de un solo paso toman menos tiempo y esfuerzo para preparar.

- Fácil de leer: La cuenta de resultados de un solo paso es un documento simplificado. Se centra en el resultado final, los ingresos netos, por lo que es fácil ver de un vistazo el rendimiento financiero de la empresa.

Ventajas de las cuentas de resultados de varios pasos

- Ofrecen mayor detalle: Las cuentas de resultados de varios pasos ofrecen un desglose pormenorizado de los ingresos y gastos de una empresa, clasificados por ingresos operativos y no operativos para conocer mejor la salud financiera de la empresa.

- Informar sobre el beneficio bruto: A diferencia de una cuenta de resultados de un solo paso, las cuentas de resultados de varios pasos informan sobre el beneficio bruto. El beneficio bruto es una métrica importante porque muestra la eficiencia con la que una empresa utiliza la mano de obra y los suministros para generar ingresos.

- Informar sobre los ingresos de explotación: Las cuentas de resultados de varios pasos informan sobre los ingresos de explotación de una empresa, lo que permite conocer la eficiencia con la que una empresa obtiene beneficios de sus principales actividades comerciales.

Ejemplo de cuenta de resultados de un solo paso

Este ejemplo de cuenta de resultados de un solo paso preparado por Accounting Coach le permite comprender mejor los datos reportados en una cuenta de resultados de un solo paso y cómo se presentan en el informe final:

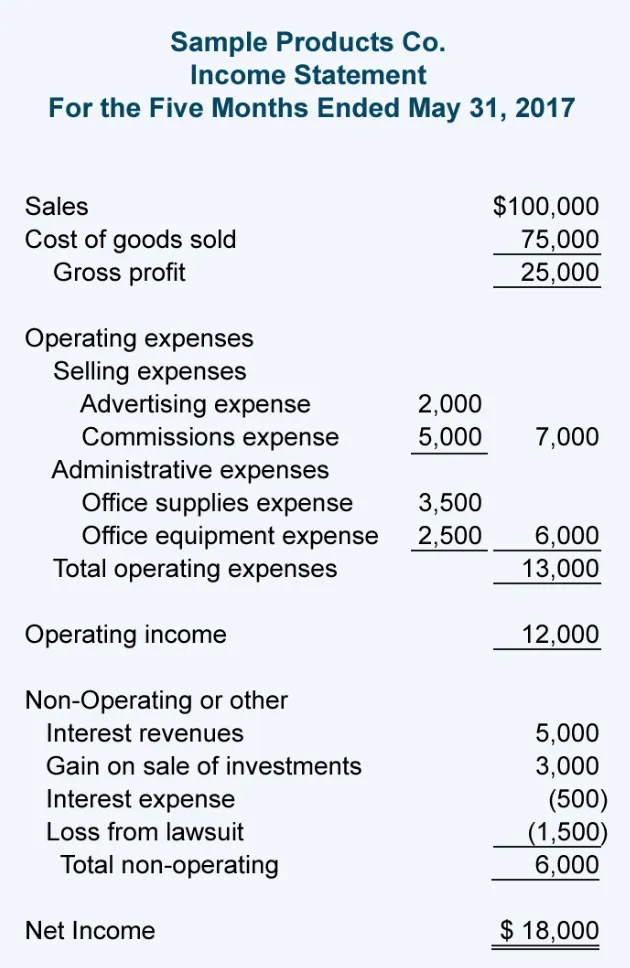

Ejemplo de cuenta de resultados de varios pasos

El siguiente ejemplo de cuenta de resultados de varios pasos de Accounting Coach muestra el mayor detalle reportado en una cuenta de resultados de varios pasos y cómo se presenta el informe final:

¿Debo preparar una cuenta de resultados de un solo paso o de varios pasos?

Las pequeñas empresas con una estructura operativa sencilla, incluidas las sociedades unipersonales y las sociedades colectivas, pueden elegir entre crear cuentas de resultados de un solo paso o de varios pasos.

Las cuentas de resultados de un solo paso son más fáciles de preparar y requieren menos cálculos. Para muchas pequeñas empresas, la cuenta de resultados de un solo paso proporciona todos los detalles que necesita para evaluar la salud financiera de su empresa.

Sin embargo, si su pequeña empresa está buscando un préstamo bancario o busca atraer nuevas inversiones, una cuenta de resultados de varios pasos es la mejor opción, ya que proporciona a los posibles acreedores e inversores un mayor detalle financiero sobre su negocio, lo que puede ayudarles a evaluar su viabilidad a largo plazo.