El Estado del Patrimonio Neto (o estado de cambios en el patrimonio neto) es un documento financiero que una empresa emite bajo su balance. El propósito de este estado es transmitir cualquier cambio (o cambios) en el valor del patrimonio de los accionistas de una empresa durante un año. Es un estado financiero obligatorio de una empresa estadounidense, cuyas acciones se negocian públicamente.

Las actividades empresariales que tienen el potencial de afectar al patrimonio de los accionistas se registran en el estado de patrimonio de los accionistas. O bien, podemos decir que muestra todas las cuentas de capital que pueden afectar al saldo de los fondos propios, como los dividendos, los beneficios o ingresos netos, las acciones ordinarias y más.

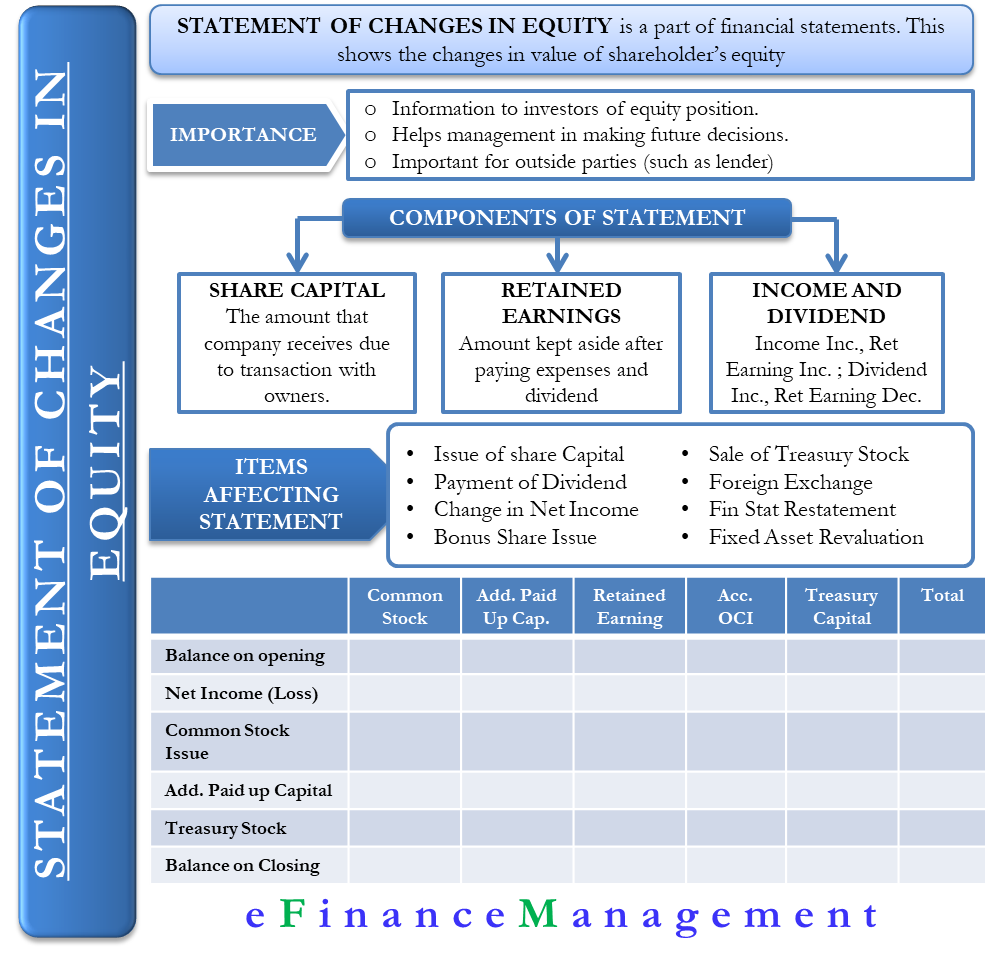

- Importancia del estado de los fondos propios

- Cálculo de los fondos propios

- Componentes del Patrimonio Neto

- Capital social

- Ganancias retenidas

- Ingresos netos y dividendos

- Estados que afectan a los fondos propios

- Formato del Estado del Patrimonio Neto

- Ejemplo

- Otro método

- Interpretación y decisiones basadas en el estado de los fondos propios

Importancia del estado de los fondos propios

Por lo general, una empresa emite el estado hacia el final del período contable para dar información a los inversores sobre la posición de los fondos propios y el sentimiento hacia la empresa. El estado de cuentas permite a los accionistas ver cómo va su inversión. También ayuda a la dirección a tomar decisiones sobre las futuras emisiones de acciones.

El estado también es importante para las partes externas. Por ejemplo, los que dieron un préstamo a la empresa querrían saber cómo la empresa está manteniendo los niveles mínimos de capital para cumplir con los acuerdos de deuda

Cálculo de los fondos propios

Los fondos propios son básicamente la diferencia entre un total de activos y un total de pasivos.

Patrimonio neto = Activo – Pasivo

Otra forma de calcular el Patrimonio Neto = Capital aportado + Beneficios retenidos

Componentes del Patrimonio Neto

Hay varios componentes que afectan al patrimonio neto. Estos factores, sin embargo, pueden dividirse en algunas categorías más amplias como:

Incluye la cantidad que una entidad informante recibe debido a una transacción con sus propietarios.

Ganancias retenidas

La cantidad que una empresa mantiene aparte después de pagar todos los gastos y dividendos se conoce como ganancias retenidas. Una empresa puede utilizar las ganancias retenidas para diversos fines, como la reinversión, la expansión, el lanzamiento de nuevos productos, etc. Un aumento o disminución de las ganancias retenidas afecta directamente al patrimonio de los accionistas.

Ingresos netos y dividendos

Las ganancias retenidas aumentan con un aumento de los ingresos netos y caen si los ingresos netos disminuyen. Del mismo modo, las ganancias retenidas caen con el aumento del pago de dividendos y viceversa.

Otros componentes relativamente menos populares son las reservas de capital de acciones propias, el superávit de revalorización, las ganancias o pérdidas por la venta de valores y las ganancias y pérdidas por la cobertura de flujos de efectivo.

Estados que afectan a los fondos propios

Principalmente hay dos tipos de cambios que afectan a los fondos propios. En primer lugar, los cambios resultantes de las transacciones con los accionistas, y en segundo lugar, los cambios debidos a cualquier cambio en el resultado global total. Ambos factores tienen varios subfactores, que se enumeran a continuación;

- La emisión de nuevo capital social aumenta los componentes de acciones ordinarias y capital adicional pagado.

- El pago de dividendos en efectivo disminuye las ganancias retenidas de la empresa.

- Los ingresos netos aumentan las ganancias retenidas, mientras que las pérdidas netas las disminuyen.

- La compra de acciones propias aumenta el componente de acciones y disminuye el patrimonio neto.

- La emisión de acciones gratuitas afecta al capital adicional pagado, a las ganancias retenidas y a las acciones ordinarias.

- La venta de acciones propias disminuye el componente de acciones y afecta a las ganancias retenidas junto con el capital adicional pagado. Esto, sin embargo, aumenta el total de los fondos propios.

- El cambio de divisas puede aumentar o disminuir la reserva de divisas.

- La reexpresión de los estados financieros puede producirse debido al cambio de principio contable, y afecta a las ganancias retenidas.

- La revalorización de activos fijos afecta al superávit de revalorización aumentándolo. Del mismo modo, la reversión de la revalorización de los activos fijos puede disminuir el superávit de revalorización.

Formato del Estado del Patrimonio Neto

Dado que el estado incluye el resultado neto, una empresa debe prepararlo después de la cuenta de resultados. Al igual que cualquier otro estado financiero, el estado de capital contable tendrá un encabezado que muestra el nombre de la empresa, el período de tiempo y el título del estado.

Por lo general, el estado se establece en un patrón de cuadrícula. El extracto suele constar de cuatro filas: saldo inicial, adiciones, sustracciones y saldo final. El saldo inicial siempre se muestra en una línea fija, seguido de las adiciones y las sustracciones. La adición consiste en todas las nuevas inversiones y los ingresos netos en caso de que la empresa sea rentable. En caso de que la empresa incurra en pérdidas, mostrará una pérdida neta para el año bajo las sustracciones, además de los dividendos (si los hay).

La última línea del estado del patrimonio neto tendrá el saldo final, que es el resultado del saldo inicial, las adiciones y las sustracciones. Podría haber más filas dependiendo de la naturaleza de las transacciones que una empresa pueda tener.

El estado puede tener las siguientes columnas – Acciones comunes, Acciones preferentes, Ganancias retenidas, Acciones de tesorería, Otra utilidad o pérdida integral acumulada y más. Puede haber más columnas si es necesario.

Ejemplo

A continuación se muestra un ejemplo de la declaración de patrón de cuadrícula del patrimonio de los accionistas.

XYZ Ltd

Estado del patrimonio de los accionistas para el año que termina el 31 de diciembre, 2019

| Acciones ordinarias | Capital pagado adicionalmente-en el capital | Ganancias acumuladas | Otros resultados globales acumulados | Acciones propias | Total | |

| Saldo a 1 de enero 1 | – | – | – | – | – | – |

| Ingresos netos (pérdidas) | 197,100 | 197,100 | ||||

| Acciones ordinarias emitidas | 10,000 | 10,000 | ||||

| Capital Pagado Adicional | 20,000 | 20,000 | ||||

| Acciones de tesorería | (2,000) | (2,000) | ||||

| Saldo a 31 de diciembre | 10,000 | 20,000 | 197,100 | – | (2,000) | 225,100 |

Otro método

Otra forma de preparar el extracto es utilizar una sola columna de números, en lugar del estilo de cuadrícula. En este método, todas las partidas se enumeran en una sola columna, comenzando con el saldo inicial de los fondos propios y ajustando luego los cambios durante el período. El número de filas es similar al de la cuadrícula.

Ejemplo

XYZ Ltd

Estado del patrimonio neto para el año que termina el 31 de diciembre de 2019

| Saldo al 1 de enero | 61.000$,000 |

| Acciones emitidas en efectivo | 16,000,000 |

| Compra de acciones propias | (3,000,000) |

| Ingresos netos | 5000,000 |

| Dividendos en efectivo | (1.600.000) |

| Dividendos en acciones | 0 |

| Saldo a 31 de diciembre | 77.400,000 |

Interpretación y decisiones basadas en el estado de los fondos propios

Este estado es importante y ayuda tanto a la dirección como a los accionistas/inversores a tomar o entender ciertas decisiones. Este estado guía para esas decisiones, que podrían ser:

1.Nueva emisión de acciones: Esta declaración puede dar a entender si cualquier emisión adicional de capital o acciones comunes es posible o no. Por ejemplo, si la empresa ya ha emitido todas las acciones, entonces en el curso normal no se podrían emitir más acciones. Del mismo modo, si existen acciones parcialmente pagadas, la empresa puede aprovechar la oportunidad para obtener recursos haciendo que esas acciones sean totalmente pagadas haciendo una llamada final.

2. Recompra de acciones: Si la empresa considera que hay un exceso de liquidez y un gran número de acciones en circulación. Y este exceso de circulación está afectando negativamente el valor o el valor de las acciones. O si hay una venta de pánico por parte de los inversores, ya sea basada en rumores o a instancias de los competidores. En ese caso, la dirección de la empresa puede tomar la decisión de recomprar parte de las acciones en circulación, proporcionando así valor a los accionistas.

3. Declaración de dividendos: La cantidad y la distribución de las acciones ayuda a la dirección a tomar una decisión juiciosa con respecto a la declaración y la distribución de los dividendos. Y para conservar y reinvertir los recursos para el crecimiento de la empresa donde el retorno de la inversión es mayor.

4.Plan de opciones sobre acciones para empleados (ESOP): Esta declaración también ayuda a la dirección a tomar una decisión con respecto a la flotación de un plan de ESOP. La cuantía de la misma, el umbral, etc. El ESOP es un plan en el que los empleados tienen derecho a suscribir y mantener las acciones de la empresa. Esta declaración describe el éxito del plan, la cantidad que ya se ha tomado y el dinero recaudado en el marco del plan.