- Texto

- Problemas

- Consecución de objetivos

- Rellenar los espacios en blanco

- Múltiples opciones

- Glosario

El enfoque teóricamente preferible para registrar la amortización es el método de interés efectivo. El gasto de intereses es un porcentaje constante del valor en libros del bono, en lugar de una cantidad igual en dólares cada año. El mérito teórico reside en el hecho de que el cálculo de los intereses se ajusta a la base sobre la que se fijó el precio del bono.

Los gastos por intereses se calculan como el tipo de interés efectivo multiplicado por el valor en libros del bono para cada período. El importe de la amortización es la diferencia entre el efectivo pagado por los intereses y el importe calculado de los gastos por intereses de los bonos.

Ejemplo de la prima

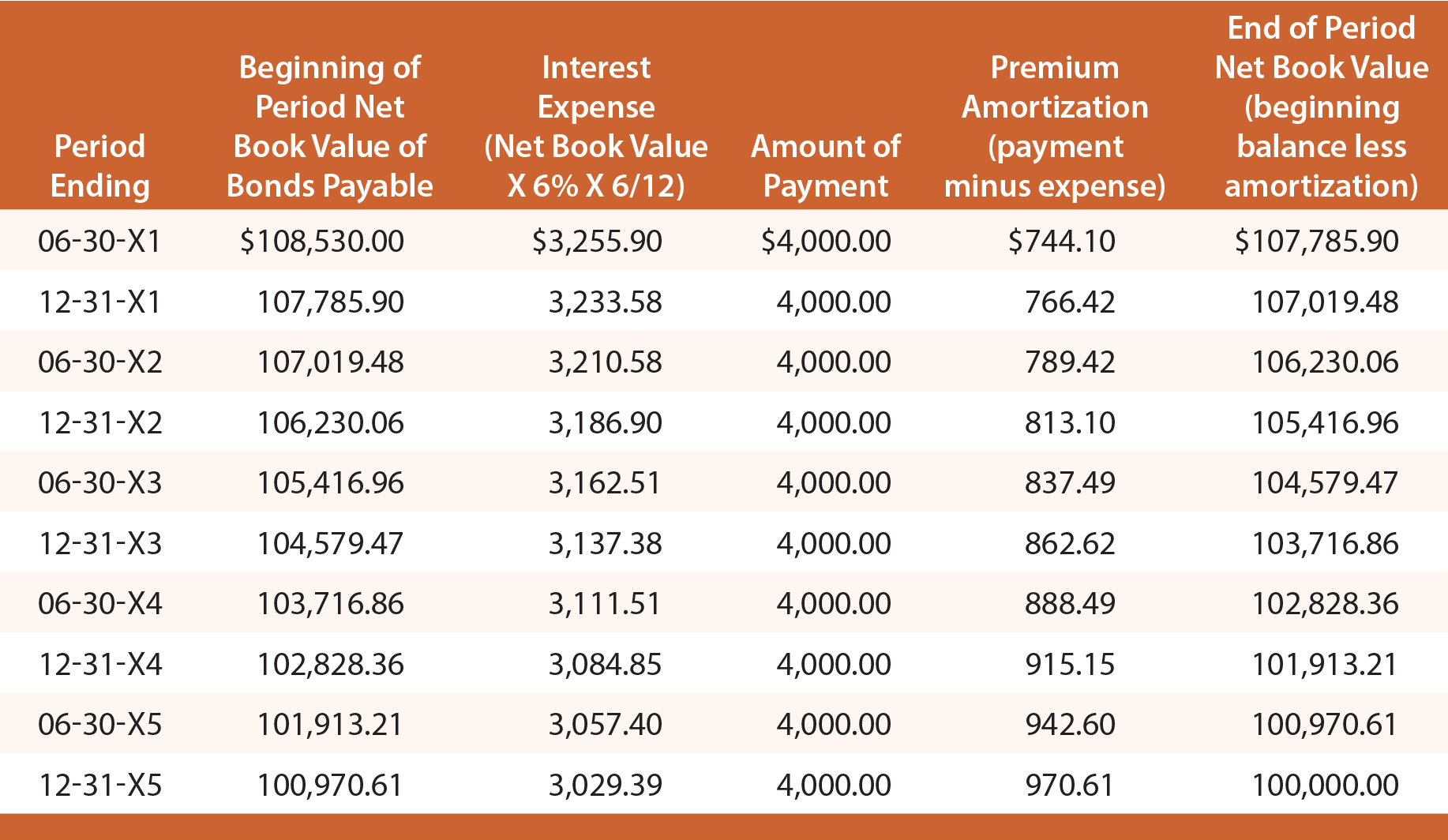

Recuerde que cuando Schultz emitió sus bonos con un rendimiento del 6%, recibió 108.530 dólares. Por lo tanto, el interés efectivo para los primeros seis meses es de $108,530 X 6% X 6/12 = $3,255.90. De esta cantidad, 4.000 dólares se pagan en efectivo y 744,10 dólares (4.000 dólares – 3.255,90 dólares) es la amortización de la prima. La amortización de la prima reduce el valor contable neto de la deuda a 107.785,90 $ (108.530 $ – 744,10 $). Este nuevo saldo se utilizaría para calcular el interés efectivo del siguiente periodo. Este proceso se repetiría cada período, como se muestra en la siguiente tabla:

El asiento inicial para registrar la emisión de los bonos, y el asiento final para registrar el reembolso al vencimiento serían idénticos a los demostrados para el método lineal. Sin embargo, cada asiento para registrar el reconocimiento de los gastos de intereses periódicos variaría y puede determinarse por referencia a la tabla de amortización anterior.

El siguiente asiento registraría los intereses el 30 de junio de 20X3:

La siguiente información del balance sería apropiada al 30 de junio de 20X3:

Ejemplo de descuento

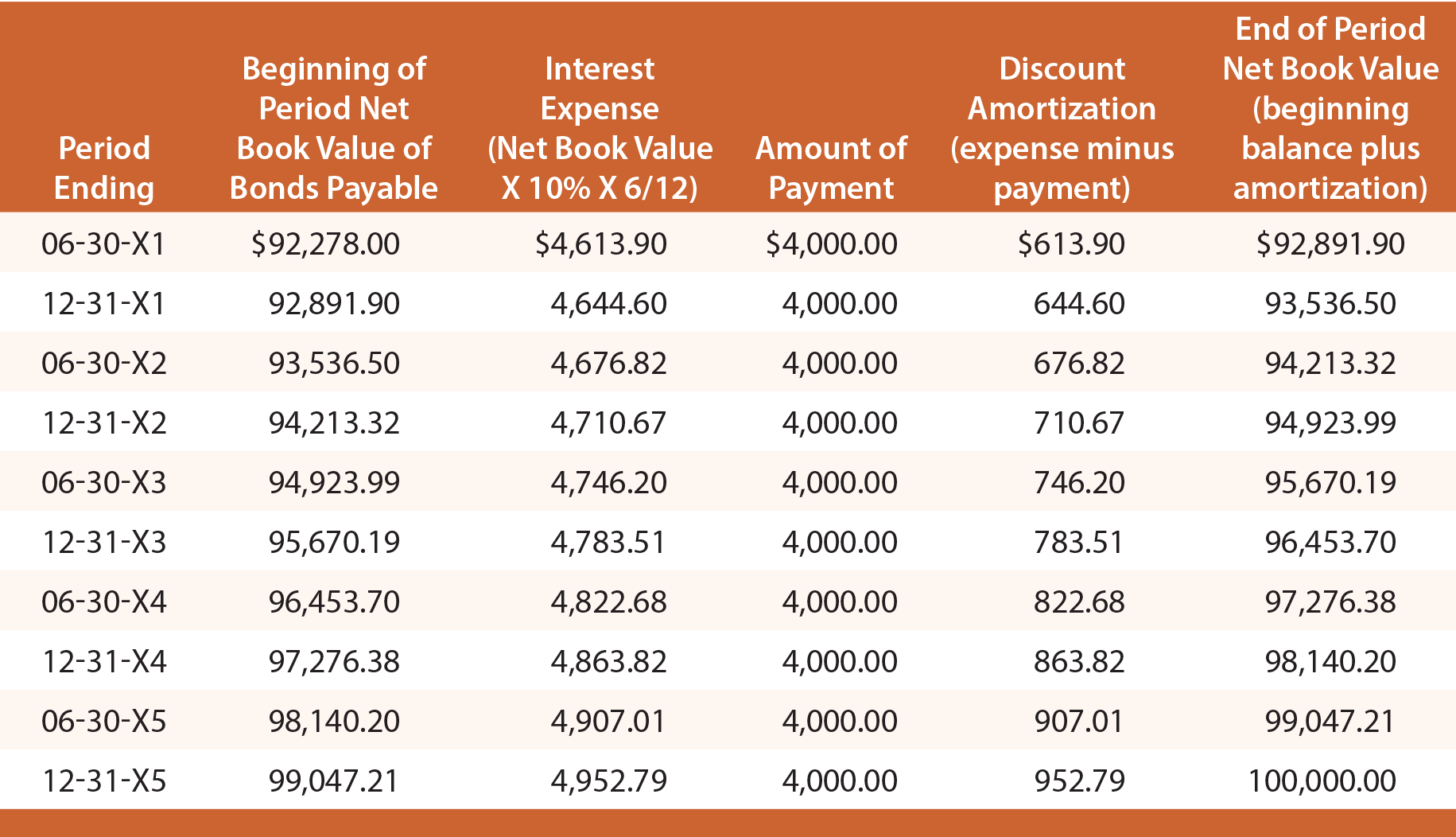

Recuerde que cuando Schultz emitió sus bonos para que rindieran el 10%, sólo recibió 92.278 dólares. Por lo tanto, el interés efectivo para los primeros seis meses es de $92,278 X 10% X 6/12 = $4,613.90. De esta cantidad, 4.000 dólares se pagan en efectivo, y 613,90 dólares son la amortización del descuento. La amortización del descuento aumenta el valor contable neto de la deuda a 92.891,90 $ (92.278,00 + 613,90 $). Este nuevo saldo se utilizaría entonces para calcular el interés efectivo para el siguiente período. Este proceso se repetiría cada período como se muestra:

Cada asiento para registrar el reconocimiento de los gastos de intereses periódicos variaría, y puede determinarse por referencia a la tabla de amortización anterior. Por ejemplo, el siguiente asiento registraría los intereses el 30 de junio de 20X3, y daría como resultado la información del balance que se muestra a continuación: