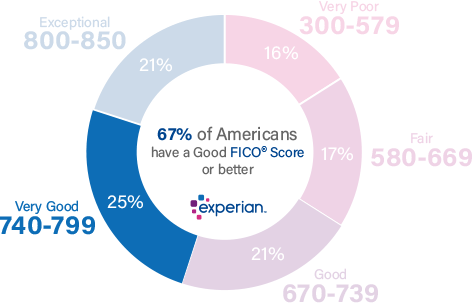

Su Puntuación FICO® está dentro de un rango, de 740 a 799, que puede considerarse Muy Bueno. Una Puntuación FICO® de 740 está por encima de la puntuación crediticia media. Los prestatarios con puntuaciones en el rango Muy Bueno suelen tener derecho a mejores tipos de interés y ofertas de productos por parte de los prestamistas.

El 25% de todos los consumidores tienen Puntuaciones FICO® en el rango Muy Bueno.

En términos estadísticos, sólo el 1% de los consumidores con Puntuaciones FICO® Muy Buenas tienen probabilidades de convertirse en morosos graves en el futuro.

Mejorar su puntuación de crédito 740

Una puntuación FICO® de 740 está muy por encima de la puntuación de crédito media de 704, pero todavía hay margen de mejora.

Entre los consumidores con puntuaciones de crédito FICO® de 740, la tasa de utilización media es del 31,8%.

La mejor manera de determinar cómo mejorar su puntuación de crédito es comprobar su puntuación FICO®. Junto con su puntuación, recibirá información sobre las formas en que puede aumentar su puntuación, basándose en información específica de su archivo de crédito. También encontrará aquí algunos buenos consejos generales para mejorar su puntuación.

Por qué una puntuación de crédito Muy Buena es bastante buena

Una puntuación de crédito en el rango Muy Bueno significa un historial probado de pago puntual de facturas y buena gestión del crédito. Los retrasos en los pagos y otras anotaciones negativas en su expediente de crédito son escasos o inexistentes, y si aparece alguno, es probable que sea por lo menos desde hace unos años.

Las personas con puntuaciones de crédito de 740 suelen pagar sus facturas a tiempo; de hecho, los retrasos en los pagos sólo aparecen en el 23% de sus informes de crédito.

Las personas como usted con puntuaciones de crédito Muy buenas son clientes atractivos para los bancos y los emisores de tarjetas de crédito, que suelen ofrecer a los prestatarios como usted unas condiciones de préstamo mejores que la media. Éstas pueden incluir oportunidades de refinanciar préstamos antiguos a mejores tipos de interés de los que pudo obtener en años anteriores, y oportunidades de suscribir tarjetas de crédito con atractivas recompensas, así como tipos de interés relativamente bajos.

Mantener el rumbo con su historial de crédito Muy Bueno

Su puntuación de crédito de 740 significa que ha estado haciendo muchas cosas bien. Para no perder terreno, sea consciente de evitar los comportamientos que pueden reducir su puntuación de crédito.

Los factores que pueden tener efectos negativos en las puntuaciones de crédito Muy Buenas incluyen:

Tasa de utilización en el crédito renovable La utilización, o tasa de uso, es una medida de lo cerca que está de «llegar al máximo» de las cuentas de tarjetas de crédito. Puede calcularlo para cada una de sus cuentas de tarjeta de crédito dividiendo el saldo pendiente por el límite de préstamo de la tarjeta y multiplicándolo por 100 para obtener un porcentaje. También puede calcular su índice de utilización total dividiendo la suma de los saldos de todas sus tarjetas entre la suma de todos sus límites de gasto (incluidos los límites de las tarjetas sin saldos pendientes).

| Saldo | Límite de gasto | Tasa de utilización (%) | |

|---|---|---|---|

| MasterCard | 1.200$ | 4$,000 | 30% |

| VISA | 1.000$ | 6.000$ | 17% |

| American Express | 3,000 | 10.000$ | 30% |

| Total | 5.200$ | 20.000$ | 26% |

La mayoría de los expertos recomiendan mantener los índices de utilización en un nivel igual o inferior al 30% -en cuentas individuales y en todas las cuentas en total- para evitar que disminuya la puntuación de crédito. Cuanto más se acerque cualquiera de estas tasas al 100%, más perjudicará su puntuación de crédito. La tasa de utilización es responsable de casi un tercio (30%) de su puntuación de crédito.

Los pagos atrasados y no realizados importan mucho. Más de un tercio de su puntuación (35%) está influenciado por la presencia (o ausencia) de pagos atrasados o perdidos. Si los pagos atrasados o no efectuados forman parte de su historial crediticio, ayudará a su puntuación crediticia de forma significativa si se acostumbra a pagar sus facturas puntualmente.

El tiempo está de su lado. Sin embargo, si gestiona su crédito con cuidado y se mantiene puntual en sus pagos, su puntuación de crédito tenderá a aumentar con el tiempo. De hecho, si todos los demás factores que influyen en la puntuación son los mismos, un historial crediticio más largo dará una puntuación más alta que uno más corto. No hay mucho que puedas hacer para cambiar esto si eres un nuevo prestatario, aparte de ser paciente y estar al día con tus facturas. La duración del historial crediticio es responsable de hasta el 15% de su puntuación de crédito.

Composición de la deuda. El sistema de puntuación crediticia FICO® tiende a favorecer las cuentas de crédito múltiples, con una mezcla de crédito renovable (cuentas como las tarjetas de crédito que le permiten pedir prestado contra un límite de gasto y realizar pagos mensuales de cantidades variables) y préstamos a plazos (por ejemplo, préstamos para automóviles, hipotecas y préstamos para estudiantes, con pagos mensuales establecidos y períodos de devolución fijos). La combinación de créditos es responsable de aproximadamente el 10% de su puntuación de crédito.

Las solicitudes de crédito y las nuevas cuentas de crédito suelen tener efectos negativos a corto plazo en su puntuación de crédito. Cuando usted solicita un nuevo crédito o adquiere una deuda adicional, los sistemas de calificación crediticia lo señalan como una persona con mayor riesgo de poder pagar sus facturas. Las puntuaciones de crédito bajan un poco cuando esto ocurre, pero normalmente se recuperan en unos pocos meses, siempre que se mantenga al día con todos los pagos. La nueva actividad crediticia puede contribuir hasta el 10% de su puntuación crediticia general.

Cuando los registros públicos aparecen en su informe crediticio pueden tener graves impactos negativos en su puntuación crediticia. Las anotaciones como las quiebras no aparecen en todos los informes de crédito, por lo que no pueden compararse con otras influencias en la puntuación de crédito en términos porcentuales, pero pueden eclipsar todos los demás factores y reducir gravemente su puntuación de crédito. Una quiebra, por ejemplo, puede permanecer en su informe de crédito durante 10 años. Si hay embargos o juicios en su informe de crédito, le conviene resolverlos lo antes posible.

El 36% de las personas con una puntuación FICO® de 740 tienen carteras de crédito que incluyen préstamos para automóviles y el 33% tiene un préstamo hipotecario.

Proteja su puntuación de crédito contra el fraude

Las personas con puntuaciones de crédito muy buenas pueden ser objetivos atractivos para los ladrones de identidad, deseosos de secuestrar su historial de crédito, que tanto les ha costado conseguir. Para protegerse de esta posibilidad, considere la posibilidad de utilizar servicios de supervisión del crédito y de protección contra el robo de identidad que puedan detectar la actividad crediticia no autorizada. Los servicios de monitorización del crédito y de protección contra el robo de identidad con funciones de bloqueo del crédito pueden alertarle antes de que los delincuentes puedan pedir préstamos falsos en su nombre.

La monitorización del crédito también es útil para seguir los cambios en su puntuación crediticia. Puede incitarle a tomar medidas si su puntuación empieza a descender, y ayudarle a medir la mejora mientras trabaja para conseguir una Puntuación FICO® en el rango Excepcional (800-850).

Cerca de 158 millones de números de la Seguridad Social fueron expuestos en 2017, un aumento de más de ocho veces el número en 2016.

Aprenda más sobre su puntuación de crédito

Una puntuación de crédito de 740 es Muy Buena, pero puede ser incluso mejor. Si puede elevar su puntuación hasta el rango de Excepcional (800-850), podrá optar a las mejores condiciones de préstamo, incluidos los tipos de interés y las comisiones más bajas, y los programas de recompensas de tarjetas de crédito más atractivos. Un buen punto de partida es obtener su informe de crédito gratuito de Experian y comprobar su puntuación de crédito para averiguar los factores específicos que más afectan a su puntuación. Lea más sobre los rangos de puntuación y lo que es una buena puntuación de crédito.