L’état des capitaux propres (ou état des variations des capitaux propres) est un document financier qu’une entreprise émet sous son bilan. L’objectif de cet état est de transmettre tout changement (ou changements) de la valeur des capitaux propres d’une entreprise au cours d’une année. C’est un état financier obligatoire d’une société américaine, dont les actions se négocient publiquement.

Les activités commerciales qui ont le potentiel d’avoir un impact sur les capitaux propres des actionnaires sont enregistrées dans l’état des capitaux propres. Ou, nous pouvons dire qu’il montre tous les comptes de capitaux propres qui peuvent affecter le solde des capitaux propres, tels que le dividende, le bénéfice net ou le revenu, les actions ordinaires et plus.

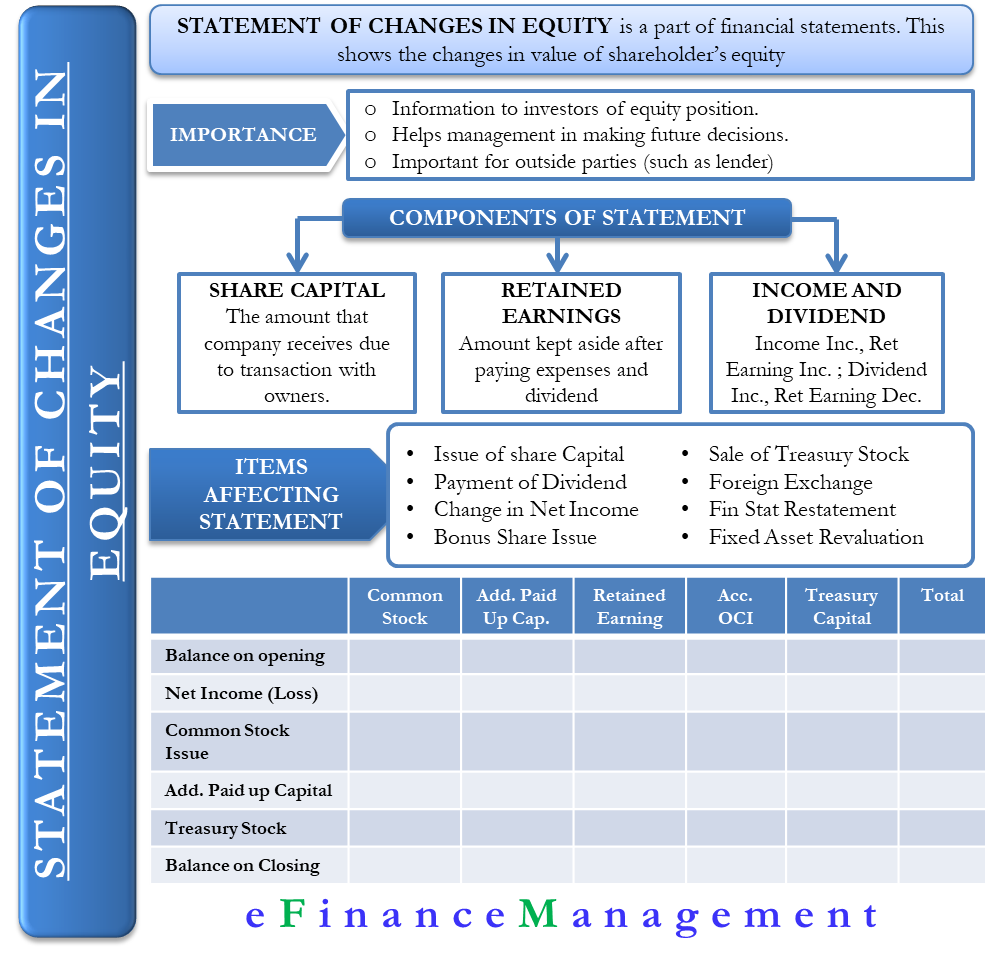

- Importance de l’état des capitaux propres

- Calcul des capitaux propres

- Composantes des capitaux propres

- Capital social

- Bénéfices non répartis

- Revenu net et dividendes

- Éléments affectant les capitaux propres

- Format de l’état des capitaux propres

- Exemple

- Autre méthode

- Interprétation et décisions basées sur la déclaration des capitaux propres

Importance de l’état des capitaux propres

En général, une société publie l’état vers la fin de la période comptable pour donner des informations aux investisseurs sur la position des capitaux propres et le sentiment envers la société. Le relevé permet aux actionnaires de voir comment se porte leur investissement. Il aide également la direction à prendre des décisions concernant les futures émissions d’actions.

L’état est également important pour les parties extérieures. Par exemple, ceux qui ont accordé un prêt à la société voudraient savoir comment la société maintient les niveaux de capitaux propres minimums pour respecter les accords de dette

Calcul des capitaux propres

Les capitaux propres sont essentiellement la différence entre un actif total et un passif total.

Capitaux propres = Actif – Passif

Autre façon de calculer Capitaux propres = Capital d’apport + Bénéfices non répartis

Composantes des capitaux propres

Plusieurs composantes affectent les capitaux propres. Ces facteurs, cependant, peuvent être divisés en quelques catégories plus larges telles que :

Ceci comprend le montant qu’une entité déclarante reçoit en raison d’une transaction avec ses propriétaires.

Bénéfices non répartis

Le montant qu’une entreprise garde de côté après avoir payé toutes les dépenses et les dividendes est connu sous le nom de bénéfices non répartis. Une entreprise peut utiliser les bénéfices non distribués à diverses fins, comme le réinvestissement, l’expansion, le lancement de nouveaux produits, etc. Une augmentation ou une diminution des bénéfices non répartis affecte directement les capitaux propres.

Revenu net et dividendes

Les bénéfices non répartis augmentent avec l’augmentation du revenu net et baissent si le revenu net diminue. De même, les bénéfices non répartis baissent avec l’augmentation du paiement des dividendes et vice versa.

Les autres composantes relativement moins populaires sont les actions propres Réserve(s) de capital, l’excédent de réévaluation, le profit ou la perte de la vente de titres, et les gains et les pertes sur la couverture des flux de trésorerie.

Éléments affectant les capitaux propres

Principalement, il existe deux types de changements qui affectent les capitaux propres. Premièrement, les changements résultant des transactions avec les actionnaires, et deuxièmement, les changements dus à toute variation du résultat global total. Ces deux facteurs ont plusieurs sous-facteurs, qui sont énumérés ci-dessous;

- L’émission d’un nouveau capital social augmente les composantes des actions ordinaires et du capital supplémentaire libéré.

- Le paiement d’un dividende en espèces diminue les bénéfices non répartis de la société.

- Le bénéfice net augmente les bénéfices non répartis, tandis que la perte nette les diminue.

- L’achat d’actions propres augmente la composante actions et fait baisser les capitaux propres nets.

- L’émission d’actions gratuites a un impact sur le capital supplémentaire libéré, les bénéfices non répartis et les actions ordinaires.

- La vente d’actions propres fait baisser la composante actions et a un impact sur les bénéfices non répartis ainsi que sur le capital supplémentaire libéré. Ceci, cependant, augmente le total des capitaux propres.

- Le change pourrait augmenter ou diminuer la réserve de change.

- Le retraitement des états financiers pourrait se produire en raison du changement de principe comptable, et il affecte les bénéfices non répartis.

- La réévaluation des actifs fixes affecte l’excédent de réévaluation en l’augmentant. De même, la reprise de la réévaluation des immobilisations peut diminuer l’écart de réévaluation.

Format de l’état des capitaux propres

Comme l’état comprend le revenu net/la perte nette, une entreprise doit le préparer après l’état des résultats. Comme tout autre état financier, l’état des capitaux propres aura un titre indiquant le nom de la société, la période et le titre de l’état.

En général, l’état est établi selon un modèle de grille. Le relevé se compose généralement de quatre lignes : le solde de début, les additions, les soustractions et le solde de fin. Le solde de départ est toujours indiqué sur une ligne fixe, suivi des additions et des soustractions. L’addition est constituée de tous les nouveaux investissements et du revenu net si l’entreprise est rentable. Dans le cas où la société subit une perte, elle montrera une perte nette pour l’année sous les soustractions en plus des dividendes (s’il y en a).

La dernière ligne de l’état des capitaux propres aura le solde de clôture, qui est le résultat du solde de début, des additions et des soustractions. Il pourrait y avoir plus de lignes selon la nature des transactions qu’une entreprise peut avoir.

L’état peut avoir les colonnes suivantes – Actions ordinaires, Actions privilégiées, Bénéfices non répartis, Actions propres, Cumul des autres éléments du résultat global ou de la perte et plus. Il pourrait y avoir plus de colonnes si nécessaire.

Exemple

Vous trouverez ci-dessous un exemple de l’état des capitaux propres en grille.

XYZ Ltd

État des capitaux propres pour l’exercice se terminant le 31 décembre, 2019

| Common Stock | Additional Paid-capital | Bénéfices non distribués | Autres éléments du résultat global cumulés | Actions propres | Total | ||

| Solde au 1er janvier 1 | – | – | – | – | – | ||

| Revenu net (perte) | 197,100 | 197, 100 | |||||

| Actions ordinaires émises | 10,000 | 10, 000 | |||||

| Capital supplémentaire versé | 20,000 | 20, 000 | |||||

| Actions propres | (2,000) | (2, 000) | |||||

| Solde au 31 décembre | 10 000 | 20 000 | 197 100 | – | (2, 000) | 225,100 |

Autre méthode

Une autre façon de préparer le relevé consiste à utiliser une seule colonne de chiffres, au lieu du style grille. Dans cette méthode, tous les éléments sont énumérés dans une seule colonne, en commençant par le solde d’ouverture des capitaux propres, puis en ajustant pour toute modification au cours de la période. Le nombre de lignes est similaire à celui de la grille.

Exemple

XYZ Ltd

État des capitaux propres pour l’exercice se terminant le 31 décembre 2019

| Solde au 1er janvier | 61 000 $,000 |

| Émission d’actions contre espèces | 16 000 000 |

| Achat d’actions propres | (3 000 000) |

| Revenu net | 5000,000 |

| Dividendes en espèces | (1 600 000) |

| Dividendes en actions | 0 |

| Solde au 31 décembre | 77 400,000 |

Interprétation et décisions basées sur la déclaration des capitaux propres

Cette déclaration est importante et aide la direction ainsi que les actionnaires / investisseurs à prendre ou à comprendre certaines décisions. Cet état guide pour ces décisions, qui pourraient être :

1.Nouvelle émission d’actions : Cet état peut permettre de comprendre si une nouvelle émission d’actions ou d’actions ordinaires est possible ou non. Par exemple, si la société a déjà émis toutes les actions, alors dans le cours normal, aucune autre action ne pourrait être émise. De la même manière, s’il existe des actions partiellement payées, alors la société peut utiliser l’opportunité de récolter des ressources en rendant ces actions entièrement payées en faisant un appel final.

2. Rachat d’actions : Si la société est d’avis qu’il y a un excès de liquidités et un grand nombre d’actions en circulation. Et cette circulation excessive affecte négativement la valeur ou la valeur des actions. Ou s’il y a une vente panique par les investisseurs, soit sur la base de rumeurs, soit à l’initiative des concurrents. Alors la direction de l’entreprise peut prendre la décision de racheter une partie des actions flottantes apportant ainsi de la valeur aux actionnaires.

3. Déclaration de dividendes : Le quantum et la répartition de l’actionnariat aident la direction à prendre une décision judicieuse en ce qui concerne la déclaration et la distribution du dividende. Et à conserver et à réinvestir les ressources pour la croissance de l’entreprise où le retour sur investissement est plus important.

4.Employee Stock Option Plan (ESOP) : Cette déclaration aide à nouveau la direction à prendre une décision en ce qui concerne le flottement d’un plan pour ESOP. Le quantum de celui-ci, le seuil, etc. L’ESOP est un plan dans lequel les employés ont le droit de souscrire et de détenir des actions de l’entreprise. Cette déclaration décrit le succès du plan, le quantum déjà souscrit et l’argent collecté dans le cadre du plan.