La comptabilité des contrats de location simple peut être effectuée en considérant que le bien est la propriété du bailleur et qu’il n’est utilisé par le preneur que pour une durée déterminée en raison de laquelle le preneur enregistre les loyers comme des charges dans les livres de comptes alors que le bailleur enregistre le bien comme un actif et l’amortit sur sa durée de vie utile.

- Qu’est-ce que la comptabilité des contrats de location simple ?

- Incidence du contrat de location simple sur les états financiers

- Incidence sur le bilan

- Incidence sur le compte de résultat

- Effet sur les flux de trésorerie

- Exemples de comptabilité des contrats de location-exploitation par le bailleur

- Exemple #1

- Exemple #2

- Bail d’exploitation. Exemple comptable n°3

- Articles recommandés

Qu’est-ce que la comptabilité des contrats de location simple ?

Le terme « comptabilité des contrats de location simple » désigne la méthode comptable utilisée pour le contrat de location dans lequel le bailleur conserve la propriété du bien loué, tandis que le preneur utilise le bien pendant une période convenue, connue sous le nom de durée de location. Lorsque les paiements de location deviennent payables, le preneur à bail comptabilise chaque paiement comme une charge dans son compte de résultat.

Incidence du contrat de location simple sur les états financiers

Incidence sur le bilan

Il n’y a pas d’incidence sur le bilan du preneur à bail

Incidence sur le compte de résultat

Les paiements de location seront traités comme des charges dans le compte de résultat.

Effet sur les flux de trésorerie

- Le paiement total de la location réduit les flux de trésorerie liés à l’exploitation

- Les contrats de location-exploitation n’affectent pas le passif du preneur et donc, sont appelés financement hors bilan

- La divulgation en note de bas de page du paiement de location pour chacun des cinq prochains exercices est requise

Exemples de comptabilité des contrats de location-exploitation par le bailleur

Exemple #1

Prenons l’exemple d’une entreprise qui a conclu un contrat de location-exploitation pour un actif et qui a convenu d’un paiement de loyer de 12 000 $ pour une période de douze mois. Montrez l’écriture de journal pour la transaction de location-exploitation.

Puisqu’il s’agit d’une comptabilité de location-exploitation, l’entreprise comptabilisera les loyers uniformément sur les douze prochains mois, soit la durée du bail. La charge locative mensuelle sera calculée comme suit,

Charge locative par mois = Total des loyers de location / Nbre. de mois

= 12 000 $ / 12

= 1 000 $

Maintenant, examinons l’écriture de journal pour enregistrer la transaction de location du contrat de location-exploitation pour chaque mois,

Exemple #2

Prenons l’exemple d’une société nommée ABC Ltd qui a récemment conclu un contrat de location avec une société nommée XYZ Ltd pour certains équipements informatiques spécialisés pour un bail de 2 ans qui implique le paiement de 20 000 $ à la fin de la 1ère année et 24 000 $ à la fin de la 2ème année. La valeur actuelle des paiements minimaux de location est de 35 000 $, tandis que la juste valeur de l’équipement est de 50 000 $. À la fin de la période de location, ABC Ltd doit rendre l’équipement à XYZ Ltd, et il n’y a pas de possibilité de prolonger la période de location. De plus, selon le contrat de location, le locataire ne peut pas non plus acheter l’actif à un prix inférieur après l’expiration de la période de location. La durée de vie utile de l’équipement est de 4 ans. Montrez l’écriture de journal à la fois pour ABC Ltd (locataire) et XYZ Ltd (bailleur) à la fin de la 1ère année et de la 2ème année.

4.9 (1 067 évaluations) 250+ Cours | 40+ Projets | 1000+ Heures | Accès complet à vie | Certificat d’achèvement

Le contrat de location susmentionné peut être traité comme un contrat de location simple pour les raisons suivantes :

- Le contrat ne permet pas le transfert de la propriété de l’équipement du bailleur au preneur après l’expiration de la durée du bail

- La durée du bail est égale à 2 ans, ce qui est inférieur à 75 % de la durée de vie utile totale de l’équipement

- La valeur actualisée des paiements minimaux au titre de la location est de 35,000 $, soit 70 % de la juste valeur de l’équipement, ce qui est bien inférieur au seuil généralement accepté de 90 %

- Puisqu’il n’y a pas d’option d’achat de l’équipement à un prix inférieur après l’expiration de la durée du bail indique, il n’y a pas d’option d’achat à prix avantageux.

Puisqu’il s’agit d’un contrat de location simple, ABC Ltd comptabilisera les loyers de location uniformément sur les deux prochaines années. La dépense annuelle de location sera calculée comme suit,

Dépense annuelle de location = Moyenne de la location pour l’année 1 et l’année 2

= (20 000 $ + 24 000 $) / 2

= 22 000 $

Maintenant, examinons l’écriture de journal d’ABC Ltd,

À la fin de la 1ère année

À la fin de la 2ème année

Maintenant, regardons l’écriture de journal de XYZ Ltd, qui est exactement l’opposé de ABC Ltd,

A la fin de la 1ère année

A la fin de la 2ème année

Bail d’exploitation. Exemple comptable n°3

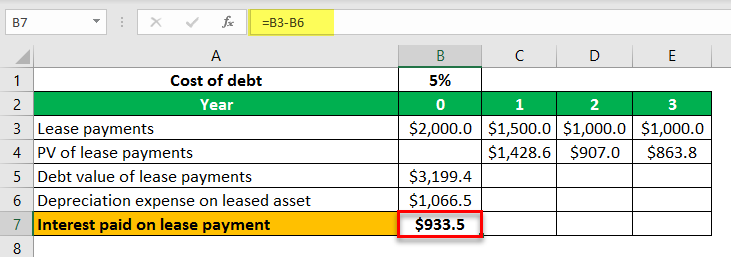

Prenons l’exemple d’une entreprise qui a conclu un contrat de location simple pour une période de trois ans avec un paiement de location initial de 2,000 $, suivi de paiements de location de 1 500 $, 1 000 $ et 1 000 $ à la fin de la première, deuxième et troisième année respectivement. Le coût effectif de la dette est de 5 %. Calculez la composante frais d’intérêt du paiement de location pour l’année en cours.

Calculons la valeur de la dette des paiements de location comme suit,

Valeur de la dette des paiements de location = PV des paiements de location de l’année 1, de l’année 2 et de l’année 3

= 1 500 $ / (1 + 5 %)1 + 1 000 $ / (1 + 5 %)2 + 1 000 $ / (1 + 5 %)3

= 3 199 $.4

Amortissement du bien loué = Valeur de la dette des paiements de location / Nombre d’années

= 3 199,4 $ / 3

= 1 066 $.5

Par conséquent, les intérêts payés sur l’obligation de location pour l’année en cours peuvent être calculés comme suit,

Intérêts payés sur le bien loué = Paiement de location dans l’année en cours – Amortissement sur le bien loué

= 2 000 $ – 1 066,5

= 933 $.5

Donc, la composante intérêt du paiement de location dans l’année en cours est de 933,5$.

Articles recommandés

Ceci a été un guide sur ce qu’est la comptabilité de location opérationnelle et sa définition. Nous abordons ici des exemples de comptabilité de location simple par le bailleur ainsi que les écritures de journal. Vous pouvez en apprendre davantage sur la comptabilité en consultant les articles suivants –

- Bail net net net net

- Bail financier vs bail d’exploitation

- Financement vs bail

- Définition du bail brut modifié

.