Les petites entreprises ont deux options de présentation lorsqu’elles préparent un compte de résultat : vous pouvez créer un compte de résultat à une étape ou un compte de résultat à plusieurs étapes. Le format que vous choisissez dépend du type d’entreprise que vous possédez et de l’objectif final du compte de résultat que vous créez. Les comptes de résultat à une étape et à plusieurs étapes rendent compte des recettes, des dépenses et du bénéfice ou de la perte d’une entreprise au cours d’une période de déclaration spécifique.

Un compte de résultat à une étape offre un rapport simple du bénéfice d’une entreprise, en utilisant une seule équation pour calculer le revenu net. Un compte de résultat à plusieurs étapes, en revanche, sépare les revenus et les dépenses opérationnels de ceux qui ne le sont pas et suit un processus en trois étapes pour calculer le revenu net. Les comptes de résultat, également appelés comptes de profits et pertes, sont l’un des principaux états financiers préparés par les entreprises.

Explorez ces sujets pour découvrir les principales différences entre un compte de résultat à une étape et un compte de résultat à plusieurs étapes :

Qu’est-ce qu’un compte de résultat à une étape ?

Qu’est-ce qu’un compte de résultat à plusieurs étapes ?

Compte de résultat à une étape vs compte de résultat à plusieurs étapes

Exemple de compte de résultat à une étape

Exemple de compte de résultat à plusieurs étapes

Dois-je préparer un compte de résultat à une étape ou à plusieurs étapes ?

NOTE : Les membres de l’équipe d’assistance FreshBooks ne sont pas des professionnels certifiés de l’impôt sur le revenu ou de la comptabilité et ne peuvent pas fournir de conseils dans ces domaines, en dehors de l’assistance aux questions sur FreshBooks. Si vous avez besoin de conseils en matière d’impôt sur le revenu, veuillez contacter un comptable dans votre région.

- Qu’est-ce qu’un compte de résultat à une étape ?

- Qu’est-ce qu’un compte de résultat à plusieurs étapes ?

- Bénéfice brut = Ventes nettes – Coût des marchandises vendues

- Revenu d’exploitation = Bénéfice brut – Charges d’exploitation

- Revenu net = Bénéfice d’exploitation + éléments hors exploitation

- Compte de résultat à une étape vs compte de résultat à plusieurs étapes

- Avantages des comptes de résultat à une étape

- Avantages des états des résultats à plusieurs étapes

- Exemple de compte de résultat à une étape

- Exemple de compte de résultat en plusieurs étapes

- Dois-je préparer un compte de résultat en une ou plusieurs étapes ?

Qu’est-ce qu’un compte de résultat à une étape ?

Un compte de résultat à une étape présente les revenus, les dépenses et finalement les bénéfices ou les pertes générés par une entreprise, mais il rend compte de ces informations en utilisant une seule équation pour calculer les bénéfices. L’équation utilisée dans un compte de résultat à une étape est :

Revenu net = (revenus + gains) – (dépenses + pertes)

Le compte de résultat à une étape offre une comptabilité simple de l’activité financière de votre entreprise. Il est facile à comprendre et relativement facile à préparer.

Qu’est-ce qu’un compte de résultat à plusieurs étapes ?

Un compte de résultat à plusieurs étapes rapporte une grande partie des mêmes informations générales incluses dans un compte de résultat à une étape, mais il utilise plusieurs équations pour déterminer le revenu net, ou le bénéfice, de l’entreprise.

Le compte de résultat à plusieurs étapes décompose les revenus et les dépenses d’exploitation par rapport aux revenus et aux dépenses hors exploitation. Cela permet de séparer les revenus et les dépenses qui sont directement liés aux activités de l’entreprise de ceux qui ne sont pas directement liés à ses activités.

Le compte de résultat en plusieurs étapes utilise trois formules comptables différentes pour arriver au revenu net :

Bénéfice brut = Ventes nettes – Coût des marchandises vendues

Le coût des marchandises vendues est soustrait des ventes nettes. On obtient ainsi le bénéfice brut.

Revenu d’exploitation = Bénéfice brut – Charges d’exploitation

Les charges d’exploitation sont soustraites du bénéfice brut. On obtient ainsi le bénéfice d’exploitation.

Revenu net = Bénéfice d’exploitation + éléments hors exploitation

Le bénéfice d’exploitation est ajouté aux revenus, gains, dépenses et pertes nets hors exploitation. Ce chiffre final donne le revenu net ou la perte nette de l’entreprise pour la période de déclaration.

Compte de résultat à une étape vs compte de résultat à plusieurs étapes

Un compte de résultat à une étape donne une comptabilité simple du revenu net d’une entreprise, tandis qu’un compte de résultat à plusieurs étapes suit un processus en trois étapes pour calculer le revenu net, en séparant les revenus et les dépenses opérationnels des revenus et des dépenses non opérationnels.

Avantages des comptes de résultat à une étape

- Facile à préparer : Parce que les comptes de résultat à une étape vous demandent de faire moins de calculs et parce qu’ils ne ventilent pas les postes opérationnels par rapport aux postes hors exploitation, les rapports à une étape prennent moins de temps et d’efforts à préparer.

- Facile à lire : Le compte de résultat à une étape est un document simplifié. Il se concentre sur la ligne de fond, le revenu net, de sorte qu’il est facile de voir d’un coup d’œil la performance financière de l’entreprise.

Avantages des états des résultats à plusieurs étapes

- Offre plus de détails : Les comptes de résultat à plusieurs étapes offrent une ventilation détaillée des recettes et des dépenses d’une entreprise, classées par recettes d’exploitation et hors exploitation pour un meilleur aperçu de la santé financière de l’entreprise.

- Signaler la marge brute : Contrairement à un compte de résultat à une étape, les comptes de résultat à plusieurs étapes font état du bénéfice brut. La marge brute est une mesure importante car elle montre l’efficacité avec laquelle une entreprise utilise la main-d’œuvre et les fournitures pour générer des revenus.

- Déclarer le résultat d’exploitation : Les comptes de résultat à plusieurs étapes rendent compte du résultat d’exploitation d’une entreprise, ce qui donne un aperçu de l’efficacité avec laquelle une entreprise réalise un bénéfice à partir de ses activités commerciales primaires.

Exemple de compte de résultat à une étape

Cet exemple de compte de résultat à une étape préparé par Accounting Coach vous permet de mieux comprendre les données reportées sur un compte de résultat à une étape et la façon dont elles sont présentées dans le rapport final :

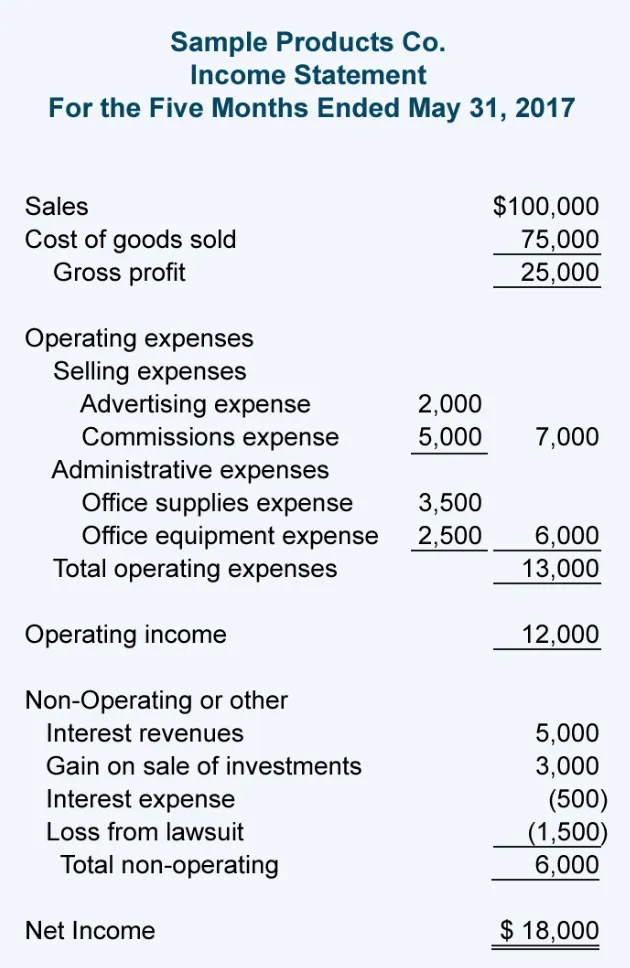

Exemple de compte de résultat en plusieurs étapes

L’exemple de compte de résultat en plusieurs étapes ci-dessous, préparé par Accounting Coach, montre les plus grands détails rapportés sur un compte de résultat en plusieurs étapes et la façon dont le rapport final est présenté :

Dois-je préparer un compte de résultat en une ou plusieurs étapes ?

Les petites entreprises ayant une structure d’exploitation simple, y compris les entreprises individuelles et les sociétés de personnes, peuvent choisir entre la création d’un compte de résultat à une ou plusieurs étapes.

Le compte de résultat à une étape est plus facile à préparer et nécessite moins de calculs. Pour de nombreuses petites entreprises, le compte de résultat à une étape fournit tous les détails dont vous aurez besoin pour évaluer la santé financière de votre entreprise.

Toutefois, si votre petite entreprise cherche à obtenir un prêt bancaire ou à attirer de nouveaux investissements, un compte de résultat à plusieurs étapes est la meilleure option, car il donne aux créanciers et aux investisseurs potentiels plus de détails financiers sur votre entreprise, ce qui peut les aider à évaluer sa viabilité à long terme.