- Texte

- Problèmes

- Réalisation des objectifs

- Remplir les blancs

- Choix multiples

- Glossaire

L’approche théoriquement préférable pour enregistrer l’amortissement est la méthode de l’intérêt effectif. Les intérêts débiteurs représentent un pourcentage constant de la valeur comptable de l’obligation, plutôt qu’un montant égal en dollars chaque année. Le mérite théorique repose sur le fait que le calcul des intérêts s’aligne sur la base sur laquelle l’obligation a été évaluée.

Les frais d’intérêt sont calculés comme le taux d’intérêt effectif multiplié par la valeur comptable de l’obligation pour chaque période. Le montant de l’amortissement est la différence entre les espèces payées pour l’intérêt et le montant calculé des frais d’intérêt de l’obligation.

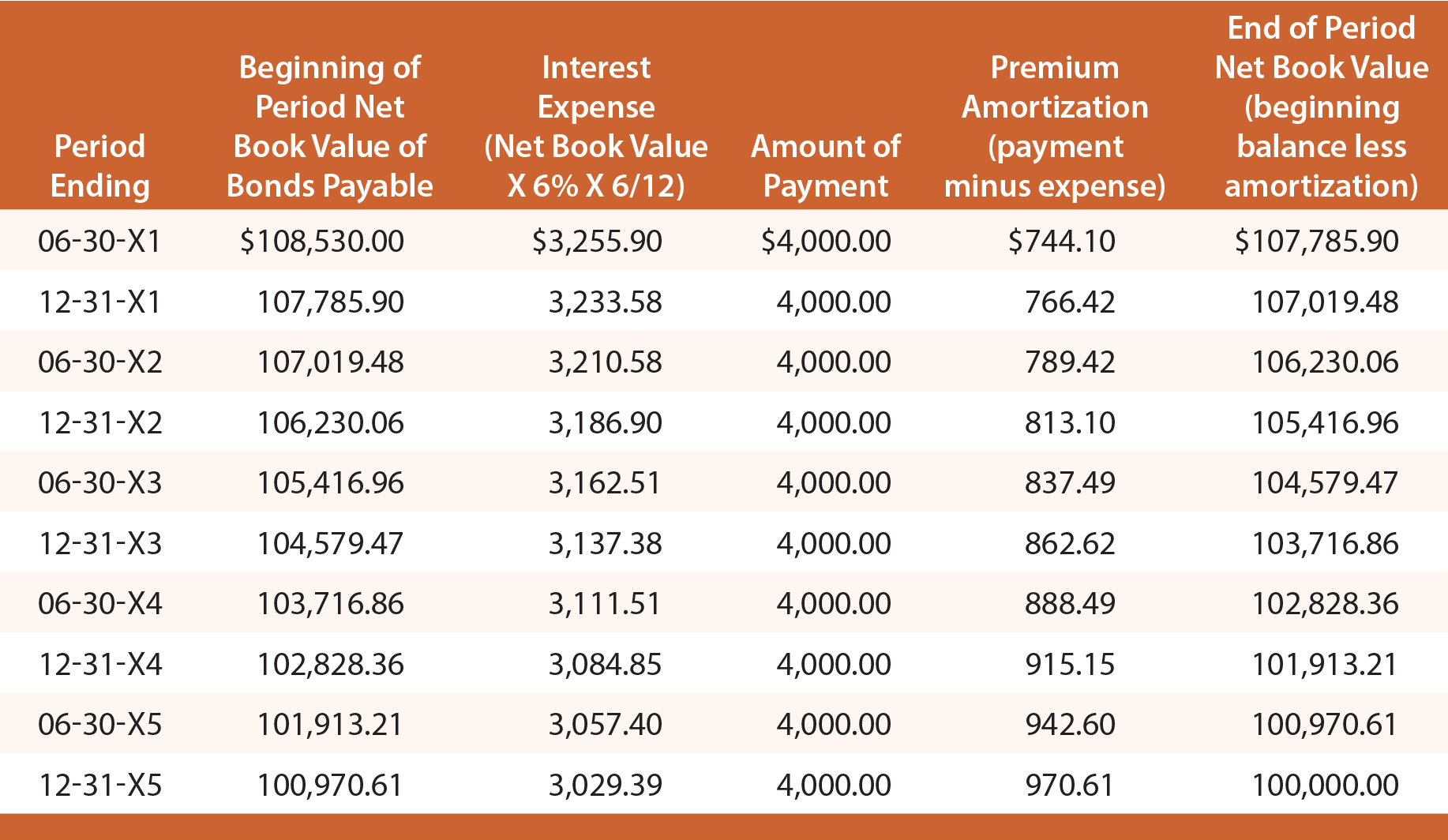

Exemple de prime

Rappellez-vous que lorsque Schultz a émis ses obligations pour un rendement de 6 %, il a reçu 108 530 $. Ainsi, l’intérêt effectif pour les six premiers mois est de 108 530 $ X 6 % X 6/12 = 3 255,90 $. De ce montant, 4 000 $ sont versés en espèces et 744,10 $ (4 000 $ – 3 255,90 $) constituent l’amortissement de la prime. L’amortissement de la prime réduit la valeur comptable nette de la dette à 107 785,90 $ (108 530 $ – 744,10 $). Ce nouveau solde est alors utilisé pour calculer l’intérêt effectif pour la période suivante. Ce processus serait répété chaque période, comme le montre le tableau suivant :

L’écriture de journal initiale pour enregistrer l’émission des obligations, et l’écriture de journal finale pour enregistrer le remboursement à l’échéance seraient identiques à celles démontrées pour la méthode linéaire. Cependant, chaque écriture de journal pour enregistrer la comptabilisation des charges d’intérêts périodiques varierait et peut être déterminée par référence au tableau d’amortissement précédent.

L’écriture suivante comptabiliserait l’intérêt le 30 juin 20X3:

L’information suivante sur le bilan serait appropriée au 30 juin 20X3:

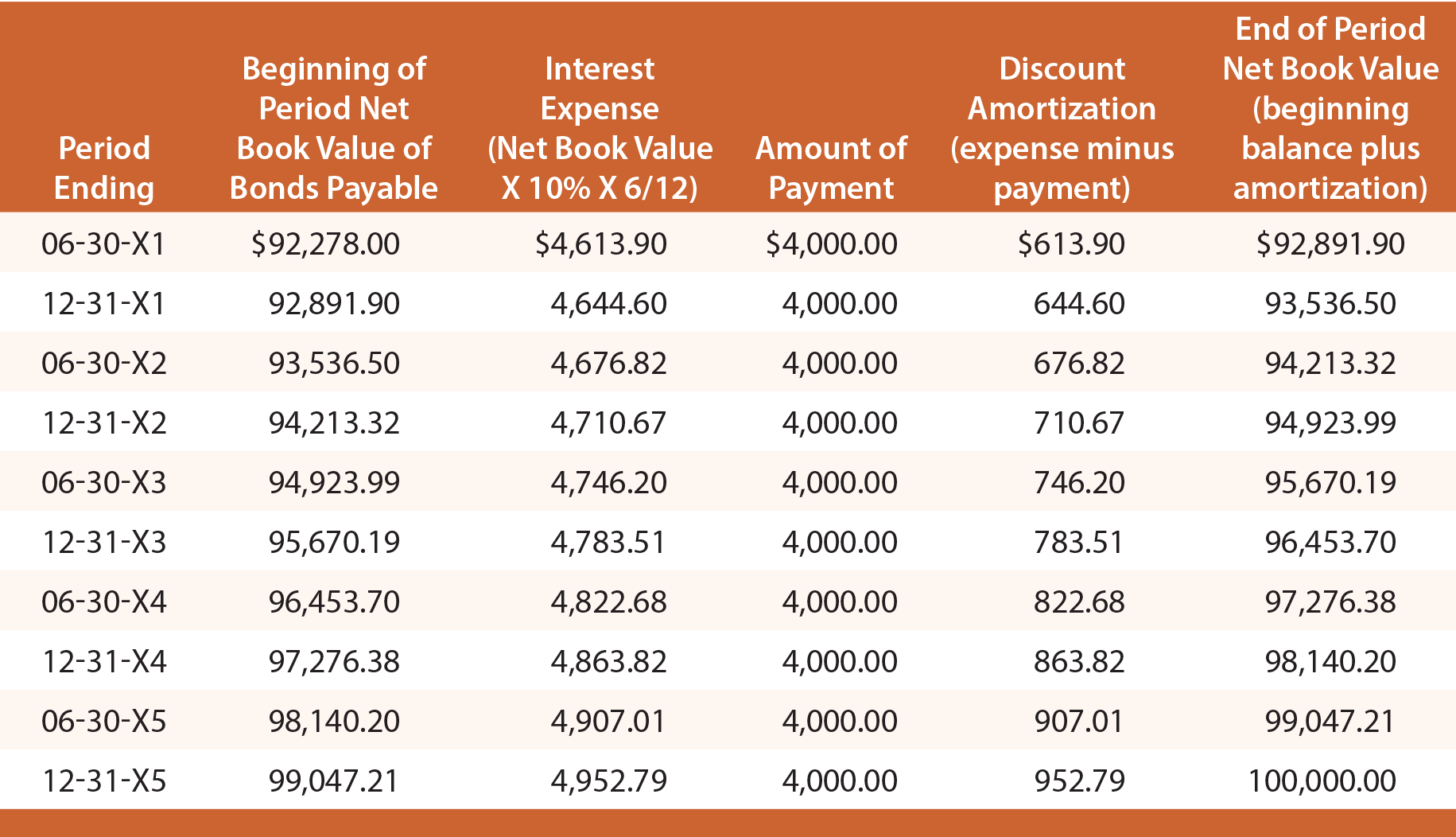

Exemple d’escompte

Rappellez-vous que lorsque Schultz a émis ses obligations pour un rendement de 10 %, elle n’a reçu que 92 278 $. Ainsi, l’intérêt effectif pour les six premiers mois est de 92 278 $ X 10 % X 6/12 = 4 613,90 $. De ce montant, 4 000 $ sont payés en espèces et 613,90 $ constituent l’amortissement de l’escompte. L’amortissement de l’escompte porte la valeur comptable nette de la dette à 92 891,90 $ (92 278 $ + 613,90 $). Ce nouveau solde est alors utilisé pour calculer l’intérêt effectif pour la période suivante. Ce processus se répéterait chaque période comme indiqué :

Chaque écriture de journal pour enregistrer la comptabilisation des charges d’intérêts périodiques varierait, et peut être déterminée par référence au tableau d’amortissement précédent. Par exemple, l’écriture suivante comptabiliserait les intérêts le 30 juin 20X3 et donnerait lieu à la présentation du bilan ci-dessous:

.