- Le point d’arrêt

- Le centre de yoga doit-il fermer maintenant ou plus tard ?

- Scénario 1

- Scénario 2

- Scénario 3

- RESULTATS À COURT TERME POUR LES ENTREPRISES PARFAITEMENT CONCURRENTIELLES

- COÛT MARGINAL ET COURBE D’OFFRE DE L’ENTREPRISE

- LIEN AVEC

- À QUEL PRIX L’ENTREPRISE DEVRAIT-ELLE CONTINUER DE PRODUIRE À COURT TERME ?

- Auto-contrôle : Le point d’arrêt

Le point d’arrêt

La possibilité qu’une entreprise subisse des pertes soulève une question : Pourquoi l’entreprise ne peut-elle pas éviter les pertes en fermant ses portes et en ne produisant pas du tout ? La réponse est que l’arrêt de la production peut réduire les coûts variables à zéro, mais à court terme, l’entreprise a déjà payé les coûts fixes. Par conséquent, si l’entreprise produit une quantité nulle, elle subira quand même des pertes car elle devra toujours payer ses coûts fixes. Ainsi, lorsqu’une entreprise subit des pertes, elle doit faire face à une question : doit-elle continuer à produire ou doit-elle cesser ses activités ?

À titre d’exemple, considérons la situation du Centre de Yoga, qui a signé un contrat pour louer un espace qui coûte 10 000 $ par mois. Si l’entreprise décide de fonctionner, son coût marginal pour l’embauche de professeurs de yoga est de 15 000 $ pour le mois. Si l’entreprise ferme ses portes, elle doit quand même payer le loyer, mais elle n’aura pas besoin d’embaucher de la main-d’œuvre. Examinons trois scénarios possibles. Dans le premier scénario, le centre de yoga n’a pas de clients et ne réalise donc aucun revenu, auquel cas il subit des pertes de 10 000 $ correspondant aux coûts fixes. Dans le deuxième scénario, le centre de yoga a des clients qui lui rapportent 10 000 $ pour le mois, mais il subit finalement des pertes de 15 000 $ car il doit embaucher des professeurs de yoga pour assurer les cours. Dans le troisième scénario, le centre de yoga gagne des revenus de 20 000 $ pour le mois, mais subit des pertes de 5 000 $.

Dans les trois cas, le centre de yoga perd de l’argent. Dans les trois cas, à l’expiration du contrat de location à long terme, en supposant que les revenus ne s’améliorent pas, l’entreprise devrait se retirer de cette activité. À court terme, cependant, la décision varie en fonction du niveau des pertes et de la capacité de l’entreprise à couvrir ses coûts variables. Dans le scénario 1, le centre n’a pas de revenus, donc l’embauche de professeurs de yoga augmenterait les coûts variables et les pertes, il devrait donc fermer et n’engager que ses coûts fixes. Dans le scénario 2, les pertes du centre sont plus importantes car il ne réalise pas suffisamment de revenus pour compenser l’augmentation des coûts variables et des coûts fixes, il doit donc fermer immédiatement. Si le prix est inférieur au coût variable moyen minimum, l’entreprise doit fermer. En revanche, dans le scénario 3, le revenu que le centre peut gagner est suffisamment élevé pour que les pertes diminuent lorsqu’il reste ouvert, donc le centre devrait rester ouvert à court terme.

Le centre de yoga doit-il fermer maintenant ou plus tard ?

Scénario 1

Si le centre ferme maintenant, les revenus sont nuls mais il ne subira aucun coût variable et n’aura besoin de payer que des coûts fixes de 10 000 $.

Bénéfice = revenu total – (coûts fixes + coût variable)

Bénéfice = 0 – 10 000 $ = -10 000 $

Scénario 2

Le centre réalise des revenus de 10 000 $, et les coûts variables sont de 15 000 $. Le centre devrait fermer maintenant.

Bénéfice = revenu total – (coûts fixes + coût variable)

Bénéfice = 10 000 $ – (10 000 $ + 15 000 $) = -15 000 $

Scénario 3

Le centre gagne des revenus de 20 000 $, et les coûts variables sont de 15 000 $. Le centre devrait poursuivre ses activités.

Bénéfice = revenu total – (coûts fixes + coût variable)

Bénéfice = 20 000 $ – (10 000 $ + 15 000 $) = -5 000 $

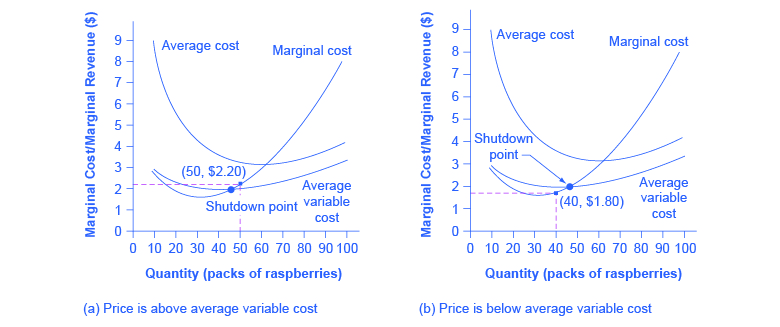

Cet exemple suggère que le facteur clé est de savoir si une entreprise peut gagner suffisamment de revenus pour couvrir au moins ses coûts variables en restant ouverte. Revenons maintenant à notre exploitation de framboises. La figure 8.6 illustre cette leçon en ajoutant la courbe du coût variable moyen aux courbes du coût marginal et du coût moyen. À un prix de 2,20 $ par paquet, comme le montre la figure 8.6 (a), la ferme produit à un niveau de 50. Elle subit des pertes de 56 $ (comme expliqué précédemment), mais le prix est supérieur au coût variable moyen et l’entreprise continue donc à fonctionner. Cependant, si le prix baisse à 1,80 $ par paquet, comme le montre la figure 8.6 (b), et si l’entreprise applique sa règle de production où P = MR = MC, elle produirait une quantité de 40. Ce prix est inférieur au coût variable moyen pour ce niveau de production. Si l’entreprise ne peut pas payer les travailleurs (les coûts variables), elle doit fermer. À ce prix et à cette production, les recettes totales seraient de 72 $ (quantité de 40 fois le prix de 1,80 $) et le coût total serait de 144 $, soit des pertes globales de 72 $. Si l’exploitation ferme, elle ne doit payer que ses coûts fixes de 62 $, de sorte que la fermeture est préférable à la vente à un prix de 1,80 $ par paquet.

Figure 8.6. Le point d’arrêt pour la ferme de framboises. Dans (a), la ferme produit à un niveau de 50. Elle subit des pertes de 56 $, mais le prix est supérieur au coût variable moyen, elle continue donc à fonctionner. En (b), les revenus totaux sont de 72 $ et le coût total est de 144 $, pour des pertes globales de 72 $. Si la ferme ferme ferme, elle doit payer seulement ses coûts fixes de 62 $. La fermeture est préférable à la vente à un prix de 1,80 $ par paquet.

En regardant le tableau 8.6, si le prix tombe en dessous de 2,05 $, le coût variable moyen minimum, l’entreprise doit fermer.

Tableau 8.6. Coût de production de la ferme de framboises

L’intersection de la courbe de coût variable moyen et de la courbe de coût marginal, qui indique le prix auquel l’entreprise n’aurait pas assez de revenus pour couvrir ses coûts variables, est appelée le point d’arrêt. Si l’entreprise parfaitement concurrentielle peut facturer un prix supérieur au point d’arrêt, alors l’entreprise couvre au moins ses coûts variables moyens. Elle réalise également suffisamment de recettes pour couvrir au moins une partie de ses coûts fixes, de sorte qu’elle devrait avancer même si elle subit des pertes à court terme, car ces pertes seront au moins plus faibles que si l’entreprise ferme immédiatement et subit une perte égale au total des coûts fixes. Cependant, si l’entreprise reçoit un prix inférieur au prix au moment de la fermeture, elle ne couvre même pas ses coûts variables. Dans ce cas, le fait de rester ouvert aggrave les pertes de l’entreprise, qui doit donc fermer immédiatement. En résumé, si :

- prix < coût variable moyen minimum, alors l’entreprise ferme

- prix = coût variable moyen minimum, alors l’entreprise reste en activité

RESULTATS À COURT TERME POUR LES ENTREPRISES PARFAITEMENT CONCURRENTIELLES

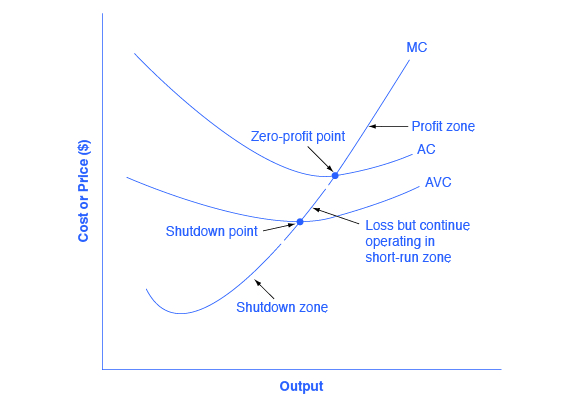

Les courbes du coût moyen et du coût variable moyen divisent la courbe du coût marginal en trois segments, comme le montre la figure 8.7. Au prix du marché, que l’entreprise parfaitement concurrentielle accepte comme donné, l’entreprise qui maximise ses profits choisit le niveau de production où le prix ou la recette marginale, qui sont la même chose pour une entreprise parfaitement concurrentielle, est égal au coût marginal : P = MR = MC.

Figure 8.7. Profit, perte, arrêt. La courbe de coût marginal peut être divisée en trois zones, en fonction de l’endroit où elle est croisée par les courbes de coût moyen et de coût moyen variable. Le point où MC croise AC est appelé le point de profit zéro. Si l’entreprise opère à un niveau de production où le prix du marché est supérieur au point de profit zéro, alors le prix sera supérieur au coût moyen et l’entreprise réalisera des bénéfices. Si le prix est exactement au point de profit zéro, l’entreprise ne réalise aucun bénéfice. Si le prix tombe dans la zone comprise entre le point d’arrêt et le point de profit zéro, l’entreprise subit des pertes mais continuera à fonctionner à court terme, puisqu’elle couvre ses coûts variables. Cependant, si le prix tombe en dessous du prix au point d’arrêt, alors l’entreprise fermera immédiatement, puisqu’elle ne couvre même pas ses coûts variables.

Prenons d’abord la zone supérieure, où les prix sont au-dessus du niveau où le coût marginal (CM) croise le coût moyen (CM) au point de profit zéro. A tout prix supérieur à ce niveau, l’entreprise réalisera des bénéfices à court terme. Si le prix tombe exactement sur le point de profit zéro où les courbes MC et AC se croisent, l’entreprise réalise des profits nuls. Si le prix tombe dans la zone située entre le point de profit zéro, où la courbe MC croise la courbe AC, et le point d’arrêt, où la courbe MC croise la courbe AVC, l’entreprise subira des pertes à court terme, mais comme l’entreprise fait plus que couvrir ses coûts variables, les pertes sont moins importantes que si elle arrêtait immédiatement ses activités. Enfin, considérons un prix égal ou inférieur au point d’arrêt où MC croise AVC. À n’importe quel prix comme celui-ci, l’entreprise fermera immédiatement, car elle ne peut même pas couvrir ses coûts variables.

Voyez cette vidéo pour voir un exemple illustré du point de profit zéro, ou du profit normal :

COÛT MARGINAL ET COURBE D’OFFRE DE L’ENTREPRISE

Pour une entreprise parfaitement concurrentielle, la courbe de coût marginal est identique à la courbe d’offre de l’entreprise à partir du point minimum de la courbe de coût variable moyen. Pour comprendre pourquoi cette idée peut-être surprenante est vraie, il faut d’abord réfléchir à ce que signifie la courbe d’offre. Une entreprise vérifie le prix du marché et regarde ensuite sa courbe d’offre pour décider de la quantité à produire. Maintenant, réfléchissez à ce que signifie le fait de dire qu’une entreprise maximisera ses profits en produisant la quantité pour laquelle P = MC. Cette règle signifie que l’entreprise vérifie le prix du marché, puis examine son coût marginal pour déterminer la quantité à produire – et s’assure que le prix est supérieur au coût variable moyen minimum. En d’autres termes, la courbe de coût marginal au-dessus du point minimum de la courbe de coût variable moyen devient la courbe d’offre de l’entreprise.

LIEN AVEC

Voyez cette vidéo qui traite de la façon dont la sécheresse aux États-Unis peut avoir un impact sur les prix des aliments dans le monde entier. (Notez que le reportage sur la sécheresse est le deuxième du reportage ; vous devez laisser la vidéo passer le premier reportage pour pouvoir regarder le reportage sur la sécheresse.)

Comme nous l’avons vu dans le module sur l’offre et la demande, de nombreuses raisons pour lesquelles les courbes d’offre se déplacent sont liées à des changements sous-jacents dans les coûts. Par exemple, une baisse du prix des principaux intrants ou de nouvelles technologies qui réduisent les coûts de production entraînent un déplacement de l’offre vers la droite ; à l’inverse, de mauvaises conditions météorologiques ou des réglementations gouvernementales supplémentaires peuvent augmenter les coûts de certains biens d’une manière qui entraîne un déplacement de l’offre vers la gauche. Ces déplacements de la courbe d’offre de l’entreprise peuvent également être interprétés comme des déplacements de la courbe de coût marginal. Un déplacement des coûts de production qui augmente les coûts marginaux à tous les niveaux de production – et déplace MC vers la gauche – amènera une entreprise parfaitement concurrentielle à produire moins pour un prix de marché donné. Inversement, un déplacement des coûts de production qui diminue les coûts marginaux à tous les niveaux de production déplacera MC vers la droite et, par conséquent, une entreprise concurrentielle choisira d’augmenter son niveau de production à tout prix donné.

À QUEL PRIX L’ENTREPRISE DEVRAIT-ELLE CONTINUER DE PRODUIRE À COURT TERME ?

Pour déterminer la condition économique à court terme d’une entreprise en concurrence parfaite, suivez les étapes décrites ci-dessous. Utilisez les données présentées dans le tableau 8.7 ci-dessous :

Tableau 8.7 Calcul de la condition économique à court terme

Étape 1. Déterminer la structure des coûts de l’entreprise. Pour un total donné de coûts fixes et de coûts variables, calculez le coût total, le coût variable moyen, le coût total moyen et le coût marginal. Suivez les formules données dans le module Coût et structure de l’industrie. Ces calculs sont présentés dans le tableau 8.8 ci-dessous :

Tableau 8.8

Étape 2. Déterminez le prix du marché que l’entreprise reçoit pour son produit. Cette information devrait être donnée, car l’entreprise en concurrence parfaite est un preneur de prix. Avec le prix donné, calculez le revenu total comme étant égal au prix multiplié par la quantité pour tous les niveaux de production. Dans cet exemple, le prix donné est de 30 $. Vous pouvez voir que dans la deuxième colonne du tableau 8.9.

Tableau 8.9

| Quantité | Prix | Revenu total (P × Q) |

|---|---|---|

| 0 | $28 | $28×0=$0 |

| 1 | $28 | $28×1=$28 |

| 2 | $28 | $28×2=$56 |

| 3 | $28 | $28×3=$84 |

| 4 | $28 | $28×4=$112 |

| 5 | $28 | $28×5=$140 |

Étape 3. Calculer les profits comme étant le coût total soustrait de la recette totale, comme le montre le tableau 8.10 ci-dessous :

Tableau 8.10

Étape 4. Pour trouver le niveau de production maximisant le profit, regardez la colonne du coût marginal (à chaque niveau de production produit), comme le montre le tableau 8.11, et déterminez où il est égal au prix du marché. Le niveau de production où le prix est égal au coût marginal est le niveau de production qui maximise les profits.

Tableau 8.11

Étape 5. Une fois que vous avez déterminé le niveau de production maximisant les profits (dans ce cas, la quantité de production 5), vous pouvez examiner le montant des profits réalisés (dans ce cas, 50 $).

Étape 6. Si l’entreprise fait des pertes économiques, elle doit déterminer si elle produit le niveau de production où le prix est égal à la recette marginale et égal au coût marginal ou si elle ferme et n’engage que ses coûts fixes.

Étape 7. Pour le niveau de production où la recette marginale est égale au coût marginal, vérifier si le prix du marché est supérieur au coût variable moyen de production de ce niveau de production.

- Si P > AVC mais P < ATC, alors l’entreprise continue à produire à court terme, en réalisant des pertes économiques.

- Si P < AVC, alors l’entreprise arrête de produire et n’encourt que ses coûts fixes.

Dans cet exemple, le prix de 30 $ est supérieur à l’AVC (16,40 $) de la production de 5 unités de production, donc l’entreprise continue de produire.

Voyez cette vidéo pour voir un exemple illustré d’une entreprise qui fait face à des pertes :

Auto-contrôle : Le point d’arrêt

Réponds à la ou aux questions ci-dessous pour voir dans quelle mesure tu comprends les sujets abordés dans la section précédente. Ce court questionnaire ne compte pas pour votre note dans le cours, et vous pouvez le reprendre un nombre illimité de fois.

Vous aurez plus de succès à l’auto-contrôle si vous avez terminé la lecture de cette section.

Utilisez ce questionnaire pour vérifier votre compréhension et décider si (1) vous devez étudier davantage la section précédente ou (2) passer à la section suivante.

.