Votre score FICO® se situe dans une fourchette, de 740 à 799, qui peut être considérée comme très bonne. Un score FICO® de 740 est supérieur au score de crédit moyen. Les emprunteurs dont le score se situe dans la fourchette Très bon sont généralement admissibles aux meilleurs taux d’intérêt et offres de produits des prêteurs.

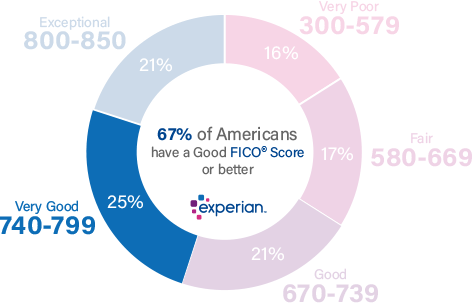

25 % de tous les consommateurs ont un score FICO® dans la fourchette Très bon.

En termes statistiques, seulement 1 % des consommateurs ayant un Très bon score FICO® sont susceptibles de devenir gravement délinquants à l’avenir.

Améliorer votre pointage de crédit 740

Un pointage FICO® de 740 est bien supérieur au pointage de crédit moyen de 704, mais il y a encore place à l’amélioration.

Parmi les consommateurs ayant un pointage de crédit FICO® de 740, le taux d’utilisation moyen est de 31,8 %.

La meilleure façon de déterminer comment améliorer votre pointage de crédit est de vérifier votre pointage FICO®. En même temps que votre score, vous recevrez des informations sur les moyens d’améliorer votre score, en fonction des informations spécifiques de votre dossier de crédit. Vous trouverez également quelques bons conseils généraux d’amélioration du score ici.

Pourquoi un très bon score de crédit est plutôt génial

Un score de crédit dans la gamme très bon signifie un historique prouvé de paiement des factures en temps opportun et une bonne gestion du crédit. Les retards de paiement et autres entrées négatives sur votre dossier de crédit sont rares ou inexistants, et s’ils apparaissent, ils sont susceptibles de remonter à quelques années au moins.

Les personnes ayant un score de crédit de 740 paient généralement leurs factures à temps ; en fait, les retards de paiement apparaissent sur seulement 23 % de leurs rapports de crédit.

Les personnes comme vous ayant un Très bon score de crédit sont des clients attrayants pour les banques et les émetteurs de cartes de crédit, qui offrent généralement aux emprunteurs comme vous des conditions de prêt supérieures à la moyenne. Celles-ci peuvent inclure des possibilités de refinancement de prêts plus anciens à des taux plus avantageux que ceux que vous avez pu obtenir dans les années passées, et des chances de signer pour des cartes de crédit offrant des récompenses alléchantes ainsi que des taux d’intérêt relativement bas.

Maintenir le cap avec votre Très bon historique de crédit

Votre score de crédit de 740 signifie que vous avez fait beaucoup de choses bien. Pour éviter de perdre du terrain, soyez attentif à éviter les comportements qui peuvent faire baisser votre score de crédit.

Les facteurs qui peuvent avoir des effets négatifs sur les très bons scores de crédit comprennent :

Taux d’utilisation du crédit renouvelable L’utilisation, ou taux d’utilisation, est une mesure de la proximité de vos comptes de carte de crédit » au maximum « . Vous pouvez le calculer pour chacun de vos comptes de carte de crédit en divisant le solde impayé par la limite d’emprunt de la carte, puis en multipliant par 100 pour obtenir un pourcentage. Vous pouvez également calculer votre taux d’utilisation total en divisant la somme de tous les soldes de vos cartes par la somme de toutes leurs limites de dépenses (y compris les limites des cartes sans solde impayé).

| Solde | Limite de dépenses | Taux d’utilisation (%) | |

|---|---|---|---|

| MasterCard | 1 200 | 4,000 | 30% |

| VISA | 1 000$ | 6 000$ | 17% |

| American Express | 3,000 | 10 000 | 30% |

| Total | 5 200 | 20 000 | 26% |

La plupart des experts recommandent de maintenir vos taux d’utilisation à 30% ou moins – sur les comptes individuels et sur tous les comptes au total – pour éviter de faire baisser vos scores de crédit. Plus l’un de ces taux se rapproche de 100 %, plus il nuit à votre pointage de crédit. Le taux d’utilisation est responsable de près d’un tiers (30 %) de votre pointage de crédit.

Les paiements en retard et manqués comptent beaucoup. Plus d’un tiers de votre score (35 %) est influencé par la présence (ou l’absence) de paiements en retard ou manqués. Si les paiements en retard ou manqués font partie de votre historique de crédit, vous aiderez votre pointage de crédit de façon significative si vous prenez la routine de payer vos factures rapidement.

Le temps joue en votre faveur. Toutefois, si vous gérez votre crédit avec soin et que vous respectez les délais de paiement, votre pointage de crédit aura tendance à augmenter avec le temps. En fait, si tous les autres facteurs influençant le pointage sont les mêmes, un historique de crédit plus long produira un pointage de crédit plus élevé qu’un historique plus court. Il n’y a pas grand-chose que vous puissiez faire pour changer cela si vous êtes un nouvel emprunteur, si ce n’est être patient et payer vos factures. La longueur de l’historique de crédit est responsable de pas moins de 15 % de votre pointage de crédit.

Composition de la dette. Le système de notation FICO® a tendance à favoriser les comptes de crédit multiples, avec un mélange de crédit renouvelable (comptes tels que les cartes de crédit qui vous permettent d’emprunter sur une limite de dépenses et de faire des paiements mensuels de montants variables) et de prêts à tempérament (par exemple, les prêts automobiles, les prêts hypothécaires et les prêts étudiants, avec des paiements mensuels fixes et des périodes de remboursement fixes). La composition du crédit est responsable d’environ 10 % de votre score de crédit.

Les demandes de crédit et les nouveaux comptes de crédit ont généralement des effets négatifs à court terme sur votre score de crédit. Lorsque vous demandez un nouveau crédit ou que vous vous endettez davantage, les systèmes d’évaluation du crédit vous signalent comme étant plus à risque de ne pas pouvoir payer vos factures. Les scores de crédit baissent légèrement lorsque cela se produit, mais ils remontent généralement en quelques mois, à condition que vous respectiez tous vos paiements. Une nouvelle activité de crédit peut contribuer jusqu’à 10 % de votre score de crédit global.

Lorsque des dossiers publics apparaissent sur votre rapport de crédit, ils peuvent avoir des impacts négatifs importants sur votre score de crédit. Les entrées telles que les faillites n’apparaissent pas dans tous les rapports de crédit, elles ne peuvent donc pas être comparées à d’autres influences du score de crédit en termes de pourcentage, mais elles peuvent éclipser tous les autres facteurs et abaisser sévèrement votre score de crédit. Une faillite, par exemple, peut rester sur votre dossier de crédit pendant 10 ans. S’il y a des privilèges ou des jugements sur votre dossier de crédit, il est dans votre intérêt de les régler dès que possible.

36% des personnes ayant un score FICO® de 740 ont des portefeuilles de crédit qui comprennent un prêt automobile et 33% ont un prêt hypothécaire.

Protégez votre score de crédit de la fraude

Les personnes ayant un très bon score de crédit peuvent être des cibles attrayantes pour les voleurs d’identité, désireux de détourner votre historique de crédit durement acquis. Pour vous prémunir contre cette possibilité, envisagez d’utiliser des services de surveillance du crédit et de protection contre le vol d’identité qui peuvent détecter les activités de crédit non autorisées. Les services de surveillance du crédit et de protection contre le vol d’identité dotés de fonctions de verrouillage du crédit peuvent vous alerter avant que les criminels ne puissent contracter de faux prêts en votre nom.

La surveillance du crédit est également utile pour suivre les changements dans vos scores de crédit. Il peut vous inciter à prendre des mesures si votre score commence à glisser vers le bas et vous aider à mesurer l’amélioration alors que vous travaillez vers un score FICO® dans la gamme exceptionnelle (800-850).

Près de 158 millions de numéros de sécurité sociale ont été exposés en 2017, une augmentation de plus de huit fois le nombre en 2016.

En savoir plus sur votre score de crédit

Un score de crédit de 740 est très bon, mais il peut être encore meilleur. Si vous pouvez élever votre score dans la fourchette Exceptionnel (800-850), vous pourriez devenir éligible aux meilleures conditions de prêt, y compris les taux d’intérêt et les frais les plus bas, et les programmes de récompenses de carte de crédit les plus séduisants. Un bon point de départ consiste à obtenir votre rapport de crédit gratuit auprès d’Experian et à vérifier votre score de crédit pour découvrir les facteurs spécifiques qui ont le plus d’impact sur votre score. En savoir plus sur les fourchettes de score et sur ce qu’est un bon score de crédit.