4.1 – Les deux côtés de la même pièce

Vous souvenez-vous du super film à succès de Bollywood de 1975 ‘Deewaar’, qui a atteint un statut culte pour le dialogue incroyablement célèbre ‘Mere paas maa hai’ ☺ ? Le film raconte l’histoire de deux frères issus de la même mère. Alors qu’un frère, droit dans la vie, grandit pour devenir un flic, l’autre frère s’avère être un criminel notoire dont la vision de la vie est diamétralement opposée à celle de son frère flic.

Bien, la raison pour laquelle je parle de ce film légendaire maintenant est que le vendeur d’options et l’acheteur d’options sont quelque peu comparables à ces frères. Ils sont les deux faces d’une même pièce. Bien sûr, à la différence des frères Deewaar, il n’y a pas de point de vue sur la moralité lorsqu’il s’agit du commerce des options ; le point de vue porte plutôt sur les marchés et sur ce que l’on attend des marchés. Cependant, il y a une chose que vous devez retenir ici – tout ce qui arrive au vendeur d’options en termes de P&L, l’exact opposé arrive à l’acheteur d’options et vice versa. Par exemple, si le vendeur de l’option réalise des profits de 70 Rs/-, cela signifie automatiquement que l’acheteur de l’option perd 70 Rs/-. Voici une liste rapide de ces généralisations –

- Si l’acheteur de l’option a un risque limité (dans la mesure de la prime payée), alors le vendeur de l’option a un profit limité (encore une fois dans la mesure de la prime qu’il reçoit)

- Si l’acheteur de l’option a un potentiel de profit illimité, alors le vendeur de l’option a potentiellement un risque illimité

- Le point mort est le point auquel l’acheteur de l’option commence à faire de l’argent, c’est exactement le même point auquel le vendeur de l’option commence à perdre de l’argent

- Si l’acheteur de l’option fait Rs.X de bénéfices, alors cela implique que le vendeur d’option fait une perte de Rs.X

- Si l’acheteur d’option perd Rs.X, alors cela implique que le vendeur d’option fait Rs.X de bénéfices

- Enfin, si l’acheteur de l’option est d’avis que le prix du marché va augmenter (au-dessus du prix d’exercice pour être particulier), alors le vendeur de l’option serait d’avis que le marché va rester au prix d’exercice ou en dessous…et vice versa.

Pour apprécier ces points plus avant, il serait judicieux d’examiner l’option d’achat du point de vue du vendeur, ce qui est l’objectif de ce chapitre.

Avant de poursuivre, je dois vous avertir de quelque chose à propos de ce chapitre – puisqu’il y a une symétrie P&L entre le vendeur de l’option et l’acheteur, la discussion qui va suivre dans ce chapitre sera très similaire à celle que nous venons d’avoir dans le chapitre précédent, d’où la possibilité que vous puissiez simplement survoler le chapitre. S’il vous plaît, ne faites pas cela, je vous suggère de rester attentif pour remarquer la différence subtile et l’impact énorme qu’elle a sur le P&L du vendeur d’option d’achat.

4.2 – Le vendeur d’option d’achat et son processus de pensée

Rappellez-vous l’exemple immobilier ‘Ajay-Venu’ du chapitre 1 – nous avons discuté de 3 scénarios possibles qui mèneraient l’accord à une conclusion logique –

- Le prix du terrain évolue au-dessus de 500 000 roupies. (bon pour Ajay – acheteur de l’option)

- Le prix reste stable à 500 000 roupies (bon pour Venu – vendeur de l’option)

- Le prix évolue en dessous de 500 000 roupies (bon pour Venu – vendeur de l’option)

Si vous remarquez, l’acheteur de l’option a un désavantage statistique lorsqu’il achète des options – seul 1 scénario possible sur les trois bénéficie à l’acheteur de l’option. En d’autres termes, 2 scénarios sur 3 profitent au vendeur d’options. C’est l’une des raisons qui incitent le vendeur d’options à vendre des options. En plus de cet avantage statistique naturel, si le vendeur d’options a également une bonne compréhension du marché, alors les chances que le vendeur d’options soit rentable sont assez élevées.

Veuillez noter que je ne parle ici que d’un avantage statistique naturel et que je ne suggère en aucun cas qu’un vendeur d’options fera toujours de l’argent.

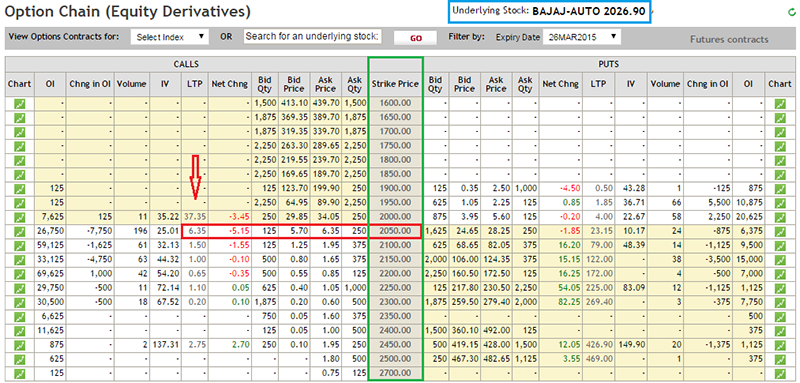

En tout cas, reprenons maintenant le même exemple ‘Bajaj Auto’ que nous avons pris dans le chapitre précédent et construisons un cas pour un vendeur d’options d’achat et comprenons comment il verrait la même situation. Permettez-moi de réafficher le graphique –

- Le stock a été fortement battu vers le bas, clairement le sentiment est extrêmement faible

- Puisque le stock a été si fortement battu vers le bas – cela implique que de nombreux investisseurs/traders dans le stock seraient bloqués dans des positions longues désespérées

- Toute augmentation du prix du stock sera traitée comme une opportunité de sortir des positions longues bloquées

- Dans ces conditions, il y a peu de chances que le prix de l’action augmente rapidement – surtout à court terme

- Puisque l’on s’attend à ce que le prix de l’action n’augmente pas, la vente de l’option d’achat de Bajaj Auto et la collecte de la prime peuvent être perçues comme une bonne opportunité de négociation

Avec ces pensées, le vendeur d’options décide de vendre une option d’achat. Le point le plus important à noter ici est que le vendeur d’options vend une option d’achat parce qu’il croit que le prix de Bajaj Auto n’augmentera PAS dans un avenir proche. Par conséquent, il pense que, vendre l’option d’achat et collecter la prime est une bonne stratégie.

Comme je l’ai mentionné dans le chapitre précédent, la sélection du bon prix d’exercice est un aspect très important du trading d’options. Nous en parlerons plus en détail au fur et à mesure que nous avancerons dans ce module. Pour l’instant, supposons que le vendeur de l’option décide de vendre l’option d’exercice 2050 de Bajaj Auto et de percevoir 6,35 roupies comme prime. Veuillez vous référer à la chaîne d’options ci-dessous pour plus de détails –

Faisons maintenant le même exercice que dans le chapitre précédent pour comprendre le profil P&L du vendeur de l’option d’achat et, ce faisant, faire les généralisations nécessaires. Le concept d’une valeur intrinsèque de l’option que nous avons abordé dans le chapitre précédent sera également valable pour ce chapitre.

| N° de série. | Valeurs possibles du spot | Prime reçue | Valeur intrinsèque (IV) | P&L (Prime – IV) |

|---|---|---|---|---|

| 01 | 1990 | + 6.35 | 1990 – 2050 = 0 | = 6.35 – 0 = + 6.35 |

| 02 | 2000 | + 6.35 | 2000 – 2050 = 0 | = 6.35 – 0 = + 6.35 |

| 03 | 2010 | + 6.35 | 2010 – 2050 = 0 | = 6.35 – 0 = + 6.35 |

| 04 | 2020 | + 6.35 | 2020 – 2050 = 0 | = 6.35 – 0 = + 6.35 |

| 05 | 2030 | + 6.35 | 2030 – 2050 = 0 | = 6.35 – 0 = + 6.35 |

| 06 | 2040 | + 6.35 | 2040 – 2050 = 0 | = 6.35 – 0 = + 6.35 |

| 07 | 2050 | + 6.35 | 2050 – 2050 = 0 | = 6.35 – 0 = + 6.35 |

| 08 | 2060 | + 6.35 | 2060 – 2050 = 10 | = 6.35 – 10 = – 3.65 |

| 09 | 2070 | + 6.35 | 2070 – 2050 = 20 | = 6.35 – 20 = – 13.65 |

| 10 | 2080 | + 6.35 | 2080 – 2050 = 30 | = 6.35 – 30 = – 23.65 |

| 11 | 2090 | + 6.35 | 2090 – 2050 = 40 | = 6.35 – 40 = – 33.65 |

| 12 | 2100 | + 6.35 | 2100 – 2050 = 50 | = 6.35 – 50 = – 43.65 |

Avant d’aborder le tableau ci-dessus, veuillez noter –

- Le signe positif dans la colonne « prime reçue » indique une entrée de trésorerie (crédit) pour le vendeur de l’option

- La valeur intrinsèque d’une option (à l’expiration) reste la même quel que soit l’acheteur ou le vendeur de l’option d’achat

- Le calcul du P&L net pour un vendeur d’option change légèrement, la logique est la suivante

- Lorsqu’un vendeur d’options vend des options, il reçoit une prime (par exemple Rs.6.35/). Il ne subira une perte qu’après avoir perdu la totalité de la prime. Cela signifie qu’après avoir reçu une prime de 6,35 roupies, s’il perd 5 roupies, cela signifie qu’il a encore un bénéfice de 1,35 roupies. Par conséquent, pour qu’un vendeur d’options subisse une perte, il doit d’abord perdre la prime qu’il a reçue, toute somme d’argent qu’il perd au-delà de la prime reçue sera sa perte réelle. Par conséquent, le calcul de P&L serait ‘Prime – Valeur intrinsèque’

- Vous pouvez étendre le même argument à l’acheteur de l’option. Puisque l’acheteur d’option paie une prime, il doit d’abord récupérer la prime qu’il a payée, donc il serait rentable au-delà du montant de la prime qu’il a reçue, donc le calcul de P&L serait ‘ Valeur intrinsèque – Prime’.

Le tableau ci-dessus devrait vous être familier maintenant. Inspectons le tableau et faisons quelques généralisations (gardez à l’esprit que le prix d’exercice est 2050) –

- Tant que Bajaj Auto reste au prix d’exercice de 2050 ou en dessous, le vendeur de l’option gagne de l’argent – car il empoche la totalité de la prime de Rs.6.35/-. Cependant, notez que le bénéfice reste constant à 6,35 Rs..35/-.

- Généralisation 1 – Le vendeur de l’option d’achat réalise un profit maximum à hauteur de la prime reçue tant que le prix au comptant reste égal ou inférieur au prix d’exercice (pour une option d’achat)

- Le vendeur de l’option subit une perte dès que Bajaj Auto commence à dépasser le prix d’exercice de 2050

- Généralisation 2 – Le vendeur de l’option d’achat commence à perdre de l’argent dès que le prix au comptant dépasse le prix d’exercice. Plus le prix au comptant s’éloigne du prix d’exercice, plus la perte est importante.

- D’après les 2 généralisations ci-dessus, il est juste de conclure que, le vendeur d’option peut gagner des profits limités et peut subir des pertes illimitées

Nous pouvons mettre ces généralisations dans une formule pour estimer le P&L d’un vendeur d’option d’achat –

P&L = Prime – Max

En suivant la formule ci-dessus, évaluons le P&L pour quelques valeurs spot possibles à l’expiration –

- 2023

- 2072

- 2055

La solution est la suivante –

@2023

= 6.35 – Max

= 6.35 – Max

= 6.35 – 0

= 6.35

La réponse est en accord avec la généralisation 1 (profit limité à la mesure de la prime reçue).

@2072

= 6.35 – Max

= 6.35 – 22

= -15.56

La réponse est conforme à la généralisation 2 (Les auteurs d’une option d’achat subiraient une perte au fur et à mesure que le prix au comptant dépasse le prix d’exercice)

@2055

= 6.35 – Max

= 6,35 – Max

= 6,35 – 5

= 1,35

Bien que le prix au comptant soit supérieur au prix d’exercice, l’auteur de l’option d’achat semble encore gagner de l’argent ici. Cela va à l’encontre de la 2ème généralisation. Je suis sûr que vous le savez maintenant, c’est à cause du concept de » point d’équilibre « , que nous avons discuté dans le chapitre précédent.

En tout cas, inspectons ceci un peu plus loin et regardons le comportement P&L dans et autour du prix d’exercice pour voir exactement à quel point le vendeur d’option commencera à faire une perte.

| N° de série. | Valeurs possibles du spot | Prime reçue | Valeur intrinsèque (IV) | P&L (Prime – IV) |

|---|---|---|---|---|

| 01 | 2050 | + 6.35 | 2050 – 2050 = 0 | = 6.35 – 0 = 6.35 |

| 02 | 2051 | + 6.35 | 2051 – 2050 = 1 | = 6.35 – 1 = 5.35 |

| 03 | 2052 | + 6.35 | 2052 – 2050 = 2 | = 6.35 – 2 = 4.35 |

| 04 | 2053 | + 6.35 | 2053 – 2050 = 3 | = 6.35 – 3 = 3.35 |

| 05 | 2054 | + 6.35 | 2054 – 2050 = 4 | = 6.35 – 4 = 2.35 |

| 06 | 2055 | + 6.35 | 2055 – 2050 = 5 | = 6.35 – 5 = 1.35 |

| 07 | 2056 | + 6.35 | 2056 – 2050 = 6 | = 6.35 – 6 = 0.35 |

| 08 | 2057 | + 6.35 | 2057 – 2050 = 7 | = 6.35 – 7 = – 0.65 |

| 09 | 2058 | + 6.35 | 2058 – 2050 = 8 | = 6.35 – 8 = – 1.65 |

| 10 | 2059 | + 6.35 | 2059 – 2050 = 9 | = 6.35 – 9 = – 2,65 |

Il est clair que même lorsque le prix au comptant évolue plus haut que le strike, le vendeur de l’option gagne de l’argent, il continue à gagner de l’argent jusqu’à ce que le prix au comptant augmente plus que le strike + la prime reçue. À ce moment-là, il commence à perdre de l’argent, donc appeler cela le « point de rupture » semble approprié.

Point de rupture pour le vendeur d’options d’achat = Prix d’exercice + prime reçue

Pour l’exemple de Bajaj Auto,

= 2050 + 6,35

= 2056.35

Donc, le seuil de rentabilité pour un acheteur d’option d’achat devient le point de rupture pour le vendeur d’option d’achat.

4.3 – Gain du vendeur d’option d’achat

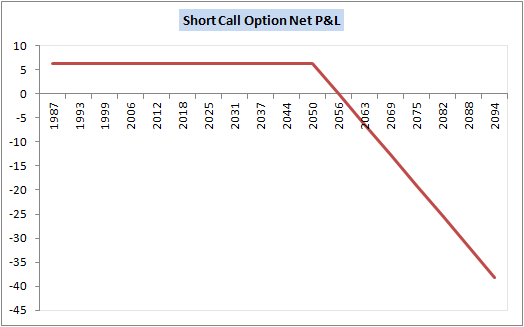

Comme nous l’avons vu tout au long de ce chapitre, il existe une grande symétrie entre l’acheteur et le vendeur d’option d’achat. En fait, on peut observer la même chose si on trace le graphique P&L d’un vendeur d’option. Voici le même –

Le gain P&L du vendeur d’option d’achat ressemble à une image miroir du gain P&L de l’acheteur d’option d’achat. Dans le graphique ci-dessus, vous pouvez remarquer les points suivants qui sont en accord avec la discussion que nous venons d’avoir –

- Le profit est limité à Rs.6..35/- tant que le prix au comptant se négocie à n’importe quel prix inférieur au strike de 2050

- De 2050 à 2056,35 (prix de rupture), nous pouvons voir les profits se minimiser

- À 2056,35, nous pouvons voir qu’il n’y a ni profit ni perte

- Au-dessus de 2056,35, le vendeur de l’option d’achat commence à perdre de l’argent. En fait, la pente de la ligne P&L indique clairement que les pertes commencent à augmenter au fur et à mesure que la valeur au comptant s’éloigne du prix d’exercice

4.4 – Une note sur les marges

Pensez au profil de risque de l’acheteur d’une option d’achat et d’un vendeur d’option d’achat. L’acheteur d’une option d’achat ne supporte aucun risque. Il doit juste payer le montant de la prime requise au vendeur de l’option d’achat, contre laquelle il achètera le droit d’acheter le sous-jacent à un moment ultérieur. Nous savons que son risque (perte maximale) est limité à la prime qu’il a déjà payée.

Par contre, quand on pense au profil de risque d’un vendeur d’option d’achat, on sait qu’il supporte un risque illimité. Sa perte potentielle peut augmenter au fur et à mesure que le prix au comptant dépasse le prix d’exercice. Ceci dit, pensez à la bourse – comment peut-elle gérer l’exposition au risque d’un vendeur d’options dans le contexte d’un potentiel de « perte illimitée » ? Que se passe-t-il si la perte devient si énorme que le vendeur d’options décide de ne pas honorer ses engagements ?

Il est clair que la bourse ne peut pas se permettre de laisser un participant aux produits dérivés supporter un tel risque de défaut, d’où l’obligation pour le vendeur d’options d’immobiliser de l’argent sous forme de marges. Les marges facturées pour un vendeur d’options sont similaires à la marge requise pour un contrat à terme.

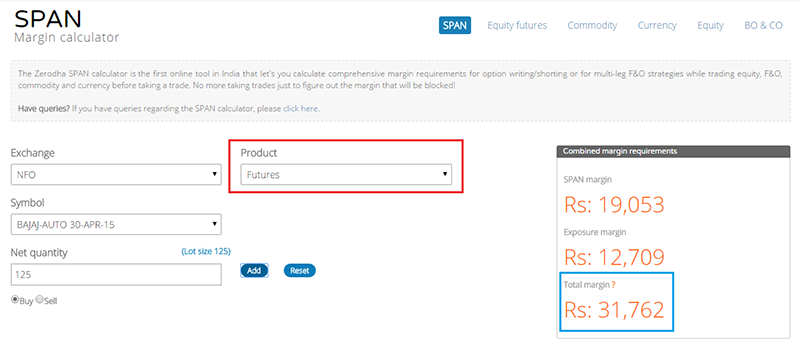

Voici l’instantané du calculateur de marge de Zerodha pour les contrats à terme Bajaj Auto et l’option d’achat Bajaj Auto 2050, tous deux expirant le 30 avril 2015.

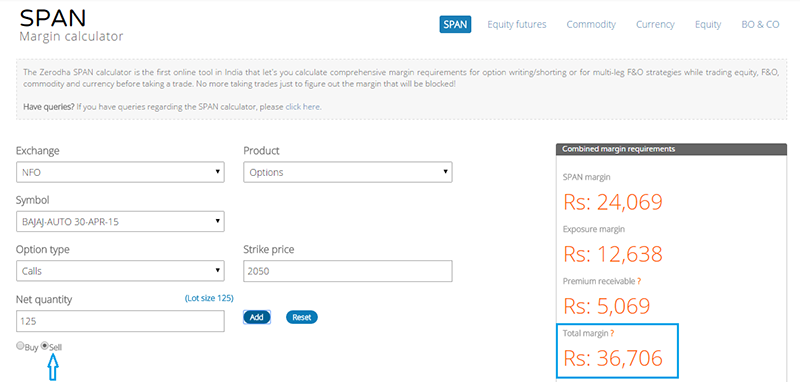

Et voici la marge requise pour la vente de l’option d’achat 2050.

Comme vous pouvez le voir, les marges requises sont quelque peu similaires dans les deux cas (vente d’options et négociation de futures). Bien sûr, il y a une petite différence ; nous en parlerons plus tard. Pour l’instant, je veux juste que vous notiez que la vente d’options nécessite des marges similaires à la négociation de contrats à terme, et le montant de la marge est à peu près le même.

4.5 – Mettre les choses ensemble

J’espère que les quatre derniers chapitres vous ont donné toute la clarté dont vous avez besoin en ce qui concerne l’achat et la vente d’options d’achat. Contrairement à d’autres sujets en finance, les options sont un peu lourdes. Par conséquent, je pense qu’il est logique de consolider notre apprentissage à chaque occasion et de poursuivre ensuite. Voici les principales choses que vous devez retenir en ce qui concerne l’achat et la vente d’options d’achat.

En ce qui concerne l’achat d’options

- Vous achetez une option d’achat uniquement lorsque vous êtes haussier sur l’actif sous-jacent. A l’expiration, l’option d’achat ne sera rentable que si le sous-jacent a évolué au-dessus du prix d’exercice

- L’achat d’une option d’achat est également appelé « Long on a Call Option » ou simplement « Long Call »

- Pour acheter une option d’achat, vous devez payer une prime au vendeur de l’option

- L’acheteur de l’option d’achat a un risque limité (dans la mesure de la prime payée) et un potentiel de faire un profit illimité

- Le seuil de rentabilité est le point auquel l’acheteur de l’option d’achat ne gagne pas d’argent et ne subit pas de perte

- P&L = Max – Prime payée

- Solde = Prix de levée + Prime payée

En ce qui concerne la vente d’options

- Vous vendez une option d’achat (également appelée vente d’options) uniquement lorsque vous pensez qu’à l’expiration, l’actif sous-jacent n’augmentera pas au-delà du prix d’exercice

- La vente d’une option d’achat est également appelée « vente à découvert d’une option d’achat » ou simplement « vente à découvert d’une option d’achat »

- Lorsque vous vendez une option d’achat, vous recevez le montant de la prime

- Le bénéfice d’un vendeur d’options est limité à la prime qu’il reçoit, cependant sa perte est potentiellement illimitée

- Le point de rupture est le point auquel le vendeur d’option d’achat abandonne toute la prime qu’il a faite, ce qui signifie qu’il ne gagne ni ne perd de l’argent

- Puisque la position d’option courte comporte un risque illimité, il doit déposer une marge

- La marge dans le cas des options courtes est similaire à la marge des contrats à terme

- P&L = Prime – Max

- Point de rupture = Prix d’exercice + Prime reçue

Autres points importants

- Lorsque vous êtes haussier sur une action, vous pouvez soit acheter l’action au comptant, acheter ses futures, ou acheter une option d’achat

- Quand vous êtes baissier sur une action, vous pouvez soit vendre l’action au comptant (bien que sur une base intraday), vendre les futures, ou vendre une option d’achat

- Le calcul de la valeur intrinsèque de l’option d’achat est standard, il ne change pas selon que vous êtes acheteur ou vendeur d’options

- En revanche, le calcul de la valeur intrinsèque change pour une option ‘Put’

- La méthodologie de calcul du P&L net est différente pour l’acheteur et le vendeur d’options d’achat.

- Tout au long des 4 derniers chapitres, nous avons examiné la P&L en gardant l’expiration en perspective, ceci n’est que pour vous aider à mieux comprendre le comportement du P&L

- Il n’est pas nécessaire d’attendre l’expiration de l’option pour savoir s’il va être rentable ou non

- La plupart des opérations sur options sont basées sur la variation des primes

- Par exemple, si j’ai acheté une option d’achat Bajaj Auto 2050 à Rs.6.35 le matin et à midi, la même option se négocie à 9/- Rs, je peux choisir de vendre et de comptabiliser les bénéfices

- Les primes changent dynamiquement tout le temps, elles changent à cause de nombreuses variables en jeu, nous les comprendrons toutes au fur et à mesure que nous avancerons dans ce module

- L’option d’achat est abrégée en ‘CE’. Ainsi, l’option d’achat Bajaj Auto 2050 est également appelée Bajaj Auto 2050CE. CE est une abréviation pour ‘European Call Option’.

4.6 – Options européennes contre options américaines

Initialement, lorsque l’option a été introduite en Inde, il existe deux types d’options disponibles – les options européennes et américaines. Toutes les options sur indices (Nifty, Bank Nifty options) étaient de nature européenne et les options sur actions étaient de nature américaine. La différence entre les deux était principalement en termes d »exercice des options’.

Options européennes – Si le type d’option est européen, alors cela signifie que l’acheteur de l’option devra obligatoirement attendre la date d’expiration pour exercer son droit. Le règlement est basé sur la valeur du marché au comptant le jour de l’expiration. Par exemple, s’il a acheté une option d’achat Bajaj Auto 2050, pour que l’acheteur soit rentable, Bajaj Auto doit dépasser le seuil de rentabilité le jour de l’expiration. Même si ce n’est pas le cas, l’option ne vaut rien pour l’acheteur et il perdra tout l’argent de la prime qu’il a payé au vendeur de l’option.

Options américaines – Dans une option américaine, l’acheteur de l’option peut exercer son droit d’acheter l’option quand il le juge approprié pendant la durée d’expiration des options. Le règlement dépend du marché au comptant à ce moment précis et pas vraiment de l’expiration. Par exemple, il achète une option d’achat Bajaj Auto 2050 aujourd’hui alors que Bajaj se négocie à 2030 sur le marché au comptant et qu’il reste 20 jours avant l’expiration. Le jour suivant, Bajaj Auto franchit la barre des 2050. Dans ce cas, l’acheteur de l’option d’achat américaine Baja Auto 2050 peut exercer son droit, ce qui signifie que le vendeur est obligé de régler avec l’acheteur de l’option. La date d’expiration a peu d’importance ici.

Pour les personnes familières avec les options, vous pouvez avoir cette question – ‘Puisque nous pouvons de toute façon acheter une option maintenant et la vendre plus tard, peut-être dans 30 minutes après notre achat, quelle importance a le fait que l’option soit américaine ou européenne ?’.

Question valable, bien pensez à l’exemple Ajay-Venu à nouveau. Ici Ajay et Venu devaient revoir l’accord dans 6 mois (c’est comme une option européenne). Si, au lieu de 6 mois, Ajay avait insisté sur le fait qu’il pouvait venir à tout moment pendant la durée de l’accord et faire valoir son droit (comme une option américaine). Par exemple, il pourrait y avoir une forte rumeur concernant le projet d’autoroute (après la signature de l’accord). À la suite de cette rumeur, le prix du terrain augmente et Ajay décide d’exercer son droit, ce qui oblige Venu à livrer le terrain à Ajay (même s’il est clair que le prix du terrain a augmenté à cause de la rumeur). Maintenant, parce que Venu porte un risque supplémentaire d’être « exercé » n’importe quel jour par opposition au jour de l’expiration, la prime dont il aurait besoin est également plus élevée (afin qu’il soit compensé pour le risque qu’il prend).

Pour cette raison, les options américaines sont toujours plus chères que les options européennes.

En outre, vous êtes peut-être intéressé de savoir qu’il y a environ 3 ans, le NSE a décidé de se débarrasser complètement des options américaines du segment des produits dérivés. Ainsi, toutes les options en Inde sont maintenant de nature européenne, ce qui signifie que l’acheteur peut exercer son option sur la base du prix au comptant le jour de l’expiration.

Nous allons maintenant procéder à la compréhension des « options de vente ».

Principaux enseignements de ce chapitre

- Vous vendez une option d’achat lorsque vous êtes baissier sur une action

- L’acheteur de l’option d’achat et le vendeur ont un comportement P&L symétriquement opposé

- Lorsque vous vendez une option d’achat, vous recevez une prime

- La vente d’une option d’achat nécessite le dépôt d’une marge&L. option nécessite que vous déposiez une marge

- Lorsque vous vendez une option d’achat, votre profit est limité à la mesure de la prime que vous recevez et votre perte peut potentiellement être illimitée

- P&L = Prime – Max

- Point de rupture = Prix d’exercice + Prime reçue

- En Inde, toutes les options sont européennes par nature

.