- Text

- Problémák

- Célok elérése

- Fill in the blankks

- Multiple Choice

- Glossary

Az amortizáció elszámolásának elméletileg előnyösebb módja az effektív kamatok módszere. A kamatráfordítás a kötvény könyv szerinti értékének állandó százaléka, nem pedig minden évben azonos dollárösszeg. Elméleti előnye azon a tényen alapul, hogy a kamatszámítás igazodik ahhoz az alaphoz, amely alapján a kötvényt beárazták.

A kamatráfordítást úgy számítják ki, hogy az effektív kamatlábat megszorozzák a kötvény egyes időszakokra vonatkozó könyv szerinti értékével. Az amortizáció összege a kamatra kifizetett készpénz és a kötvény kamatráfordítás kiszámított összege közötti különbség.

Premium példa

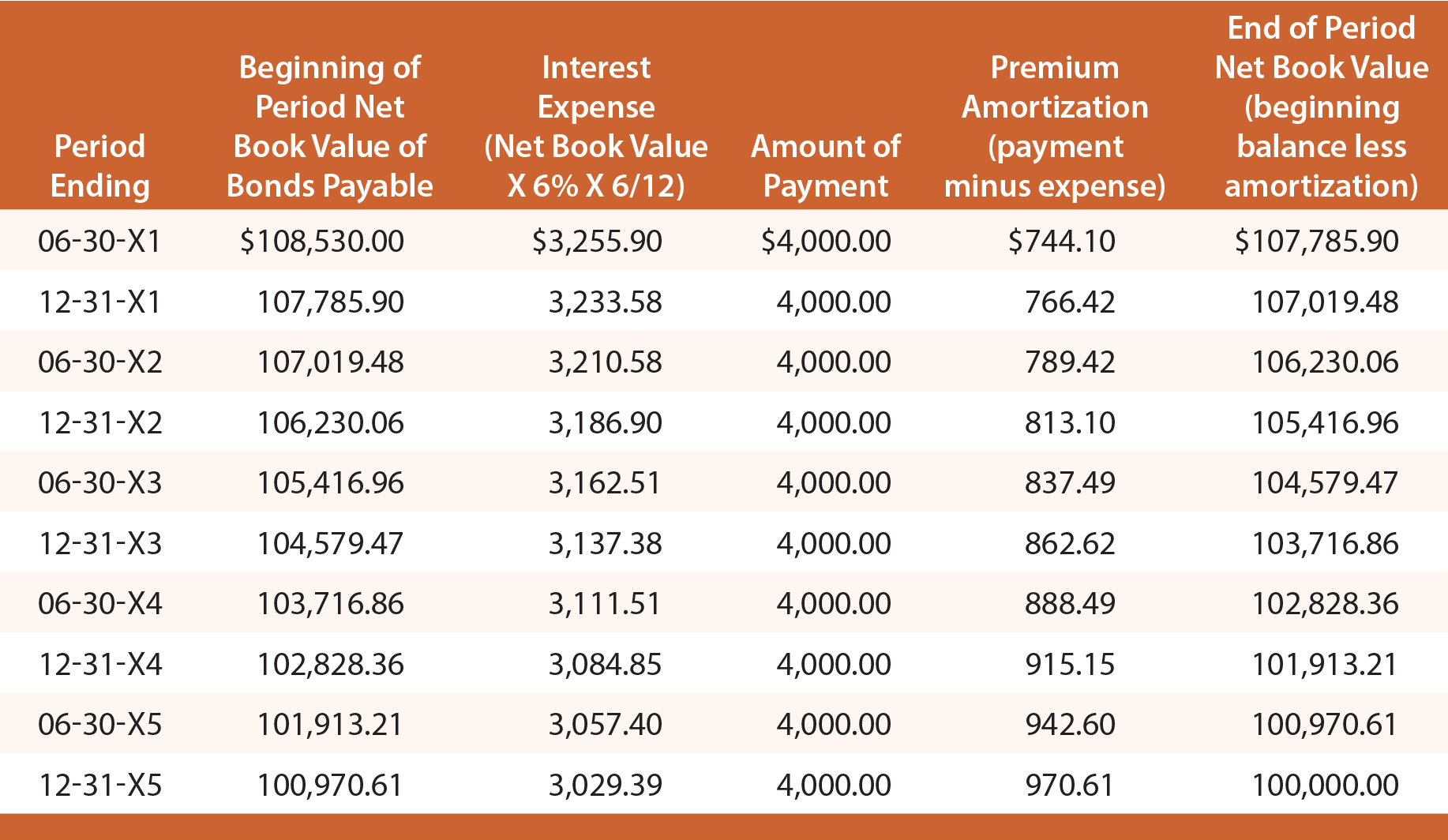

Memlékezzünk arra, hogy amikor a Schultz 6%-os hozammal bocsátotta ki kötvényeit, 108 530 dollárt kapott. Így az effektív kamat az első hat hónapra 108 530 dollár X 6% X 6/12 = 3255,90 dollár. Ebből az összegből 4.000 $ készpénzben kerül kifizetésre, 744,10 $ (4.000 $ – 3.255,90 $) pedig prémium amortizáció. A prémium amortizáció 107.785,90 dollárra (108.530 dollár – 744,10 dollár) csökkenti az adósság nettó könyv szerinti értékét. Ezt az új egyenleget használnák a következő időszak effektív kamatának kiszámításához. Ez a folyamat minden egyes időszakban megismétlődne, amint azt a következő táblázat mutatja:

A kötvények kibocsátását rögzítő kezdeti naplóbejegyzés és a lejáratkori visszafizetést rögzítő végső naplóbejegyzés megegyezne a lineáris módszer esetében bemutatottakkal. Az időszakos kamatráfordítás elszámolására szolgáló egyes naplóbejegyzések azonban eltérőek lennének, és az előző amortizációs táblázat alapján határozhatók meg.

A következő bejegyzés a kamatot 20X3. június 30-án rögzítené:

A következő mérleg szerinti kimutatás lenne megfelelő 20X3. június 30-án:

Diszkont példa

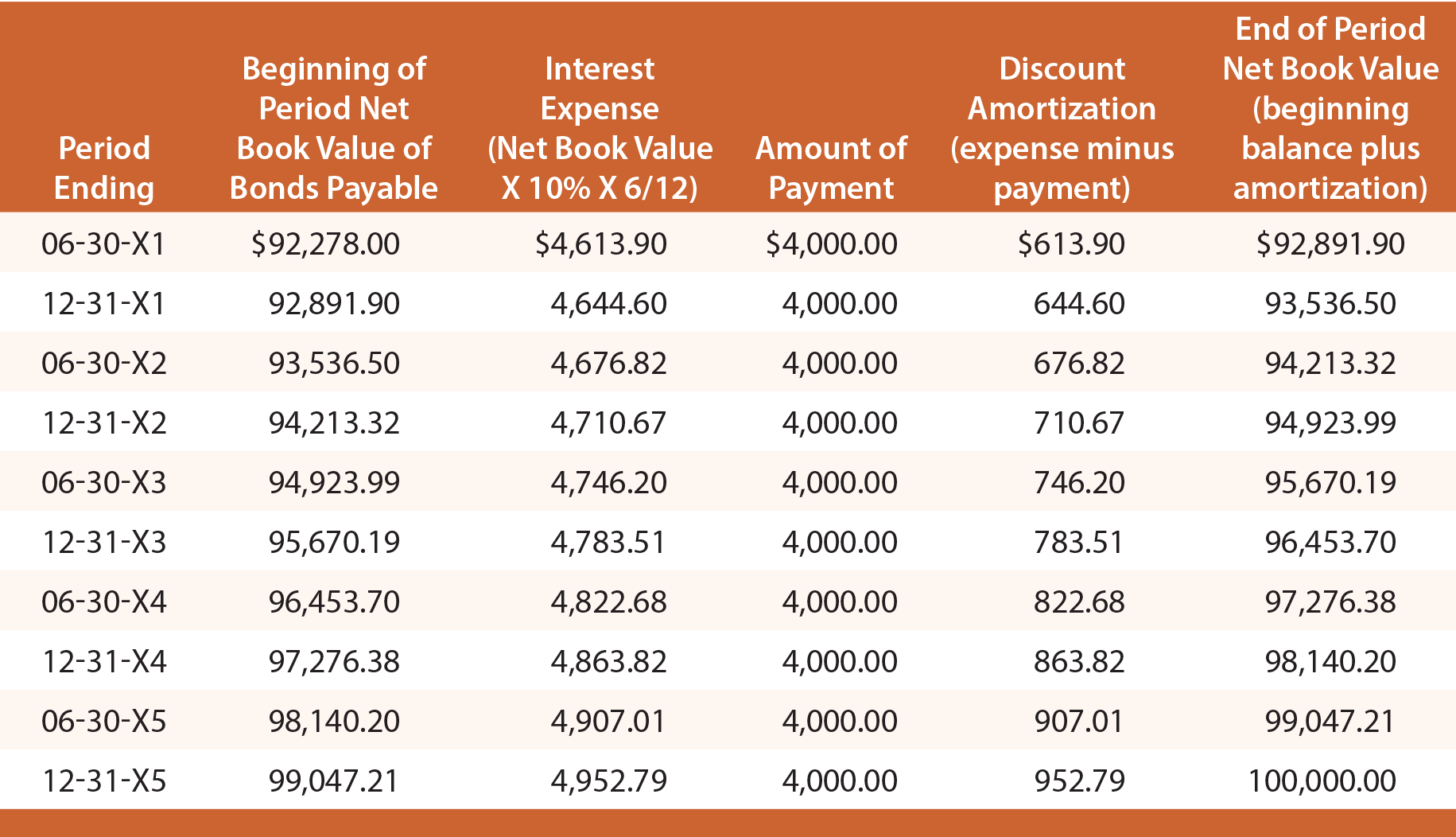

Emlékezzünk arra, hogy amikor Schultz a kötvényeit 10%-os hozammal bocsátotta ki, csak 92 278 $-t kapott. Így az első hat hónap tényleges kamata 92 278 $ X 10% X 6/12 = 4 613,90 $. Ebből az összegből 4.000 $ készpénzben kerül kifizetésre, 613,90 $ pedig a diszkont amortizáció. A diszkont amortizáció 92.891,90 $-ra növeli az adósság nettó könyv szerinti értékét (92.278,00 $ + 613,90 $). Ezt az új egyenleget használnánk a következő időszak effektív kamatának kiszámításához. Ez a folyamat minden egyes időszakban az alábbiak szerint ismétlődne:

Az időszakos kamatráfordítás elszámolását rögzítő egyes naplóbejegyzések eltérőek lennének, és az előző amortizációs táblázat alapján határozhatók meg. Például a következő bejegyzés a kamatot 20X3. június 30-án rögzítené, és az alábbi mérleg szerinti közzétételt eredményezné: