Az operatív lízing elszámolása úgy történhet, hogy az ingatlan a bérbeadó tulajdonában van, és azt a bérlő csak egy meghatározott ideig használja, ami miatt a bérlő a bérleti díjakat költségként könyveli a könyvelésben, míg a bérbeadó az ingatlant eszközként tartja nyilván és a hasznos élettartam alatt értékcsökkenti.

Mi az operatív lízing elszámolása?

Az “operatív lízing elszámolása” kifejezés az olyan lízingszerződéseknél alkalmazott számviteli módszertanra utal, ahol a lízingbeadó megtartja a lízingelt eszköz tulajdonjogát, míg a lízingbevevő az eszközt egy megállapodás szerinti időtartamra használja, amelyet lízingidőszaknak nevezünk. Amikor a lízingdíjak esedékessé válnak, a lízingbevevő minden egyes kifizetést költségként számol el az eredménykimutatásában.

Az operatív lízing pénzügyi kimutatásra gyakorolt hatása

Balance Sheet Impact

Nincs hatása a lízingbevevő mérlegére

Effektus az eredménykimutatásra

A lízingdíjakat az eredménykimutatásban költségként fogják kezelni.

Effektus a cash flow-ra

- A teljes lízingfizetés csökkenti a működésből származó cash flow-t

- A működési lízingek nem befolyásolják a lízingbevevő kötelezettségeit, és így, mérlegen kívüli finanszírozásnak nevezik

- Lábjegyzetben kell közzétenni a lízingdíjat a következő öt év mindegyikére vonatkozóan

Példák az operatív lízing elszámolására a lízingbeadó által

1. példa

Lássuk egy olyan vállalat példáját, amely operatív lízingszerződést kötött egy eszközre, és tizenkét hónapos időszakra 12 000 dollár bérleti díj megfizetésében állapodott meg. Mutassa be az operatív lízingügylet naplóbejegyzését.

Mivel operatív lízing elszámolásáról van szó, a vállalat a lízingdíjakat egységesen a következő tizenkét hónapra, azaz a lízing futamidejére fogja könyvelni. A havi bérleti költséget a következőképpen számoljuk ki,

Bérleti költség havonta = Teljes lízingdíj / szám. hónapok száma

= 12 000 $ / 12

= 1000 $

Most nézzük meg az egyes hónapokra vonatkozó operatív lízingbérleti tranzakció rögzítésére szolgáló naplóbejegyzést,

2. példa

Lássuk egy ABC Kft. nevű vállalat példáját, amely nemrég kötött lízingszerződést egy XYZ Kft. nevű vállalattal néhány speciális informatikai berendezésre 2 évre, amely az 1. év végén 20.000 $, a 2. év végén pedig 24.000 $ kifizetését jelenti. A minimális lízingfizetések jelenértéke 35 000 USD, míg a berendezés valós értéke 50 000 USD. A lízingidőszak végén az ABC Kft-nek vissza kell adnia a berendezést az XYZ Kft-nek, és a lízingidőszak meghosszabbítására nincs lehetőség. Továbbá, a lízingszerződés értelmében a lízingbevevő a lízingidőszak lejárta után sem vásárolhatja meg az eszközt alacsonyabb áron. A berendezés hasznos élettartama 4 év. Mutassa be mind az ABC Kft. (lízingbevevő), mind az XYZ Kft. (lízingbeadó) naplóbejegyzését az 1. év és a 2. év végén.

4.9 (1067 értékelés) 250+ tanfolyam | 40+ projekt | 1000+ óra | Teljes élethosszig tartó hozzáférés | Teljesítési bizonyítvány

A fent említett lízingszerződés az alábbiak miatt kezelhető operatív lízingként:

- A megállapodás nem teszi lehetővé a berendezés tulajdonjogának átruházását a lízingbeadóról a lízingbevevőre a lízing futamidejének lejárta után

- A lízing futamideje 2 év, ami kevesebb, mint a berendezés teljes hasznos élettartamának 75%-a

- A minimális lízingfizetések jelenértéke 35 dollár,000 a berendezés valós értékének 70%-a, ami jóval az általánosan elfogadott 90%-os küszöbérték alatt van

- Mivel nincs lehetőség a berendezés alacsonyabb áron történő megvásárlására a lízing futamidejének lejárta után, nincs kedvező vételi opció.

Mivel operatív lízingről van szó, az ABC Kft. a lízingdíjakat a következő két évben egyenletesen fogja könyvelni. Az éves bérleti költséget a következőképpen számoljuk ki,

Éves lízingbérleti költség = Az 1. és 2. év lízingbérleti díjának átlaga

= (20.000 $ + 24.000 $) / 2

= 22.000 $

Most nézzük meg az ABC Kft. naplóbejegyzését,

Az 1. év végén

A 2. év végén

Most nézzük meg az XYZ Kft. naplóbejegyzését, amely pontosan az ABC Kft. ellentéte,

Az 1. év végén

A 2. év végén

üzemeltetési lízing. Számviteli példa #3

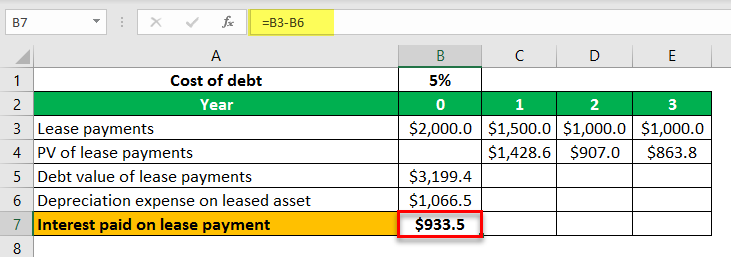

Lássuk egy olyan vállalat példáját, amely hároméves időtartamra operatív lízingszerződést kötött, amelynek kezdeti lízingdíja 2 dollár,000, majd az első, második és harmadik év végén 1 500, 1 000 és 1 000 USD lízingdíjfizetés következik. Az adósság tényleges költsége 5%. Számítsuk ki a lízingfizetés kamatráfordítási összetevőjét a folyó évre vonatkozóan.

A lízingfizetések adósságértékét a következőképpen számoljuk ki,

Lízingfizetések adósságértéke = az 1., 2. és 3. évi lízingfizetések PV értéke

= 1.500 $ / (1 + 5%)1 + 1.000 $ / (1 + 5%)2 + 1.000 $ / (1 + 5%)3

= 3.199 $.4

Lízingelt eszköz értékcsökkenése = Lízingdíjak adósi értéke / évek száma

= $3,199.4 / 3

= $1,066.5

Ezért a tárgyévi lízingkötelezettség után fizetett kamatot a következőképpen lehet kiszámítani,

Lízingelt eszköz után fizetett kamat = Lízingfizetés a tárgyévben – Lízingelt eszköz értékcsökkenése

= 2.000 dollár – 1.066,5

= 933 dollár.5

Ezért a tárgyévi lízingfizetés kamatösszetevője 933,5 $.

Javasolt cikkek

Ez volt egy útmutató arról, hogy mi az operatív lízing elszámolása és annak meghatározása. Itt tárgyaljuk a lízingbeadó által végzett operatív lízing elszámolásának példáit a naplóbejegyzésekkel együtt. A könyvelésről többet megtudhat a következő cikkekből –

- Nettó nettó lízing

- Finanszírozási lízing vs. operatív lízing

- Finanszírozás vs. lízing

- Módosított bruttó lízing definíció