A saját tőke kimutatás (vagy a saját tőke változásainak kimutatása) egy olyan pénzügyi dokumentum, amelyet egy vállalat a mérlege alatt állít ki. Ennek a kimutatásnak a célja, hogy közvetítse a vállalat saját tőkéjének értékében egy év alatt bekövetkezett változásokat (vagy változásokat). Ez egy olyan amerikai vállalat kötelező pénzügyi kimutatása, amelynek részvényeivel nyilvánosan kereskednek.

A saját tőke kimutatásában rögzítik azokat az üzleti tevékenységeket, amelyek hatással lehetnek a saját tőkére. Vagy úgy is mondhatjuk, hogy a saját tőke összes olyan számláját mutatja, amelyek hatással lehetnek a saját tőke egyenlegére, mint például az osztalék, a nettó nyereség vagy jövedelem, a törzsrészvények és így tovább.

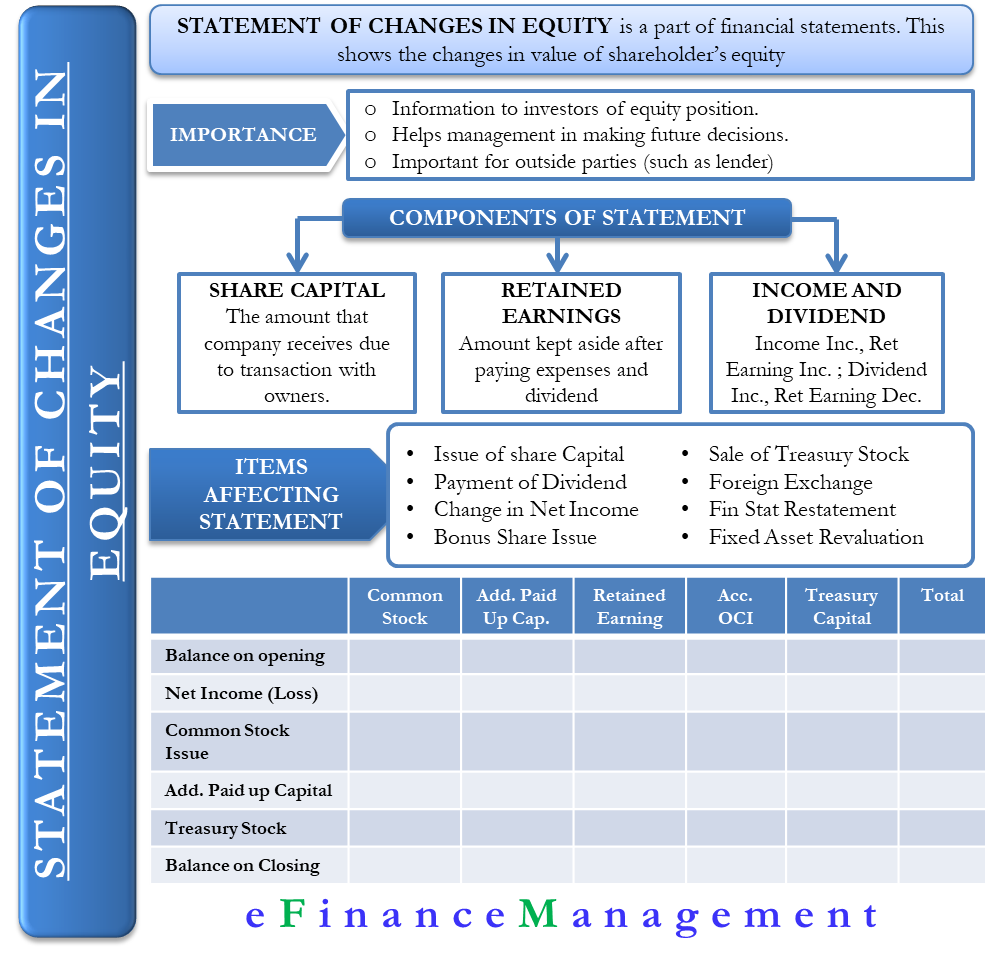

- A saját tőke kimutatás jelentősége

- A saját tőke kiszámítása

- A saját tőke összetevői

- Tőkerészesedés

- Megtartott eredmény

- Nettó jövedelem és osztalék

- A saját tőkét befolyásoló tételek

- A saját tőke kimutatásának formátuma

- Példa

- Más módszer

- A részvénytulajdonosok saját tőke kimutatásán alapuló értelmezés és döntések

A saját tőke kimutatás jelentősége

A vállalat általában a számviteli időszak vége felé adja ki a kimutatást, hogy információt adjon a befektetőknek a saját tőke helyzetéről és a vállalat iránti hangulatról. A kimutatás lehetővé teszi a részvényesek számára, hogy lássák, hogyan áll a befektetésük. A vezetést is segíti a részvények jövőbeli kibocsátásával kapcsolatos döntések meghozatalában.

A kimutatás a külső felek számára is fontos. Például azok, akik kölcsönt adtak a vállalatnak, tudni szeretnék, hogy a vállalat hogyan tartja fenn a minimális saját tőke szintjét, hogy megfeleljen az adósságmegállapodásoknak

A saját tőke kiszámítása

A saját tőke alapvetően az összes eszköz és az összes kötelezettség közötti különbség.

A saját tőke = eszközök – kötelezettségek

A saját tőke másik számítási módja = Befektetett tőke + eredménytartalék

A saját tőke összetevői

A saját tőkét több összetevő befolyásolja. Ezek a tényezők azonban néhány tágabb kategóriába sorolhatók, mint például:

Tőkerészesedés

Ez tartalmazza azt az összeget, amelyet a beszámolót készítő vállalat a tulajdonosokkal folytatott tranzakció miatt kap.

Megtartott eredmény

Az összeget, amelyet egy vállalat az összes költség és osztalék kifizetése után félretesz, megtartott eredménynek nevezzük. A vállalat az eredménytartalékot különböző célokra használhatja fel, például újrabefektetésre, bővítésre, új termékek bevezetésére stb. Az eredménytartalék növekedése vagy csökkenése közvetlenül befolyásolja a saját tőkét.

Nettó jövedelem és osztalék

A nettó jövedelem növekedésével nő az eredménytartalék, és csökken, ha a nettó jövedelem csökken. Hasonlóképpen, az eredménytartalék csökken az osztalékfizetés növekedésével és fordítva.

A többi, viszonylag kevésbé népszerű összetevő a saját tőke Tőketartalék(ok), az átértékelési többlet, az értékpapírok értékesítéséből származó nyereség vagy veszteség, valamint a cash flow fedezeti ügyletek nyeresége és vesztesége.

A saját tőkét befolyásoló tételek

A saját tőkét elsősorban kétféle változás befolyásolja. Egyrészt a részvényesekkel folytatott tranzakciókból eredő változások, másrészt az összesített átfogó jövedelem bármely változásából eredő változások. Mindkét tényezőnek több altényezője van, amelyeket az alábbiakban sorolunk fel;

- Az új részvénytőke kibocsátása növeli a törzsrészvényt és a pótlólagosan befizetett tőkeelemeket.

- A készpénzosztalék kifizetése csökkenti a vállalat eredménytartalékát.

- A nettó eredmény növeli az eredménytartalékot, míg a nettó veszteség csökkenti azt.

- A saját részvények vásárlása növeli a részvényösszetevőt és csökkenti a nettó saját tőkét.

- A bónusz részvények kibocsátása hatással van a pótlólagosan befizetett tőkére, az eredménytartalékra és a törzsrészvényekre.

- A saját részvények eladása csökkenti a részvényösszetevőt és hatással van az eredménytartalékra a pótlólagosan befizetett tőkével együtt. Ez azonban növeli a teljes saját tőkét.

- A devizaárfolyam növelheti vagy csökkentheti a devizatartalékot.

- A számviteli elvek változása miatt előfordulhat a pénzügyi kimutatások átdolgozása, és ez befolyásolja az eredménytartalékot.

- A befektetett eszközök átértékelése növeli az átértékelési többletet. Hasonlóképpen, a befektetett eszközök átértékelésének visszaírása csökkentheti az átértékelési többletet.

A saját tőke kimutatásának formátuma

Mivel a kimutatás tartalmazza a nettó eredményt, a vállalatnak az eredménykimutatás után kell elkészítenie. Mint minden más pénzügyi kimutatásnak, a saját tőkéről szóló kimutatásnak is van egy fejléce, amely tartalmazza a vállalat nevét, az időszakot és a kimutatás címét.

A kimutatás általában rácsmintába van rendezve. A kimutatás jellemzően négy sorból áll – Kezdő egyenleg, Hozzáadások, Kivonások és Végső egyenleg. A kezdő egyenleg mindig fix sorban jelenik meg, amelyet a hozzáadások és a kivonások követnek. A hozzáadás az összes új beruházásból és a nettó nyereségből áll, amennyiben a vállalat nyereséges. Abban az esetben, ha a vállalat veszteséges, akkor a kivonások alatt az osztalékon (ha van ilyen) kívül az év nettó vesztesége is megjelenik.

A saját tőke kimutatás utolsó sorában a záróegyenleg szerepel, amely a kezdeti egyenleg, a hozzáadások és a kivonások eredménye. Több sor is lehet, attól függően, hogy milyen jellegű tranzakciói lehetnek egy vállalatnak.

A kimutatásnak a következő oszlopai lehetnek: törzsrészvények, elsőbbségi részvények, eredménytartalék, saját részvények, felhalmozott egyéb átfogó jövedelem vagy veszteség és így tovább. Szükség esetén több oszlop is lehet.

Példa

Az alábbiakban egy példa a saját tőke rácsmintás kimutatására.

XYZ Kft

A saját tőke kimutatása a december 31-én végződő évre, 2019

| Közös részvények | Kiegészítő fizetett-tőkében | Megtartott eredmény | Kumulált egyéb átfogó jövedelem | Saját részvények | összesen | |||

| Állapot január 1 | – | – | – | – | – | – | – | |

| Kereset(veszteség) | 197,100 | 197,100 | ||||||

| Kibocsátott törzsrészvények | 10,000 | 10,000 | ||||||

| Kiegészítő befizetett tőke | 20,000 | 20,000 | ||||||

| Saját részvények | (2,000) | (2,000) | ||||||

| Állapot december 31-én | 10,000 | 20,000 | 197,100 | – | (2,000) | 225,100 |

Más módszer

A kimutatás elkészítésének másik módja, ha a rácsos stílus helyett egyetlen számoszlopot használunk. Ennél a módszernél minden tétel egyetlen oszlopban szerepel, a saját tőke nyitóegyenlegével kezdve, majd az időszak alatt bekövetkezett változásokkal korrigálva. A sorok száma hasonló, mint a rácsos stílusban.

Példa

XYZ Kft

A saját tőke kimutatása a 2019. december 31-én végződő évre

| Állapot január 1-jén | 61 000 USD,000 |

| Készpénzért kiadott részvények | 16.000.000 |

| A saját részvények vásárlása | (3.000.000) |

| Nettó bevétel | 5000,000 |

| Készpénzosztalék | (1.600.000) |

| Asztalékosztalék | 0 |

| Az állomány december 31-én | 77.400,000 |

A részvénytulajdonosok saját tőke kimutatásán alapuló értelmezés és döntések

Ez a kimutatás fontos, és segít a vezetőségnek, valamint a részvényeseknek/befektetőknek bizonyos döntések meghozatalában vagy megértésében. Ez a nyilatkozat iránymutatást ad a következő döntésekhez:

1.További részvénykibocsátás: Ez a kimutatás segíthet megérteni, hogy a részvények vagy törzsrészvények további kibocsátása lehetséges-e vagy sem. Például, ha a vállalat már az összes részvényt kibocsátotta, akkor normál esetben nem lehet több részvényt kibocsátani. Hasonló módon, ha létezik részben befizetett részvény, akkor a vállalat kihasználhatja a lehetőséget, hogy forrásokat gyűjtsön azáltal, hogy ezeket a részvényeket egy végső lehívással teljesen befizeti.

2. Részvények visszavásárlása: Ha a vállalat úgy véli, hogy túlzott likviditás és nagyszámú részvény van forgalomban. És ez a túlzott forgalom hátrányosan befolyásolja a részvények értékét vagy értékét. Vagy ha a befektetők pánikszerűen eladnak, akár pletykák alapján, akár a versenytársak kezdeményezésére. Akkor a vállalat vezetése dönthet úgy, hogy visszavásárolja a forgalomban lévő részvények egy részét, ezáltal értéket biztosítva a részvényeseknek.

3. Osztalékfizetés: A részvénytulajdon mennyisége és megoszlása segít a vezetőségnek abban, hogy megfontolt döntést hozzon az osztalék meghirdetése és felosztása tekintetében. És hogy a forrásokat megőrizze és a vállalat növekedésére fordítsa, ahol a megtérülés nagyobb.

4.Munkavállalói részvényopciós terv (ESOP): Ez a nyilatkozat ismét segíti a vezetőséget az ESOP rendszer bevezetésével kapcsolatos döntés meghozatalában. Ennek mennyisége, küszöbértéke stb. Az ESOP az a rendszer, amelynek keretében a munkavállalók jogot kapnak a vállalat részvényeinek jegyzésére és birtoklására. Ez a kimutatás bemutatja a rendszer sikerét, a már felvett mennyiséget és a rendszer keretében összegyűjtött pénzt.