オペレーティング・リース会計は、賃貸人が所有し、賃借人が一定期間使用するだけで、賃貸人はその支払を費用として計上し、貸手はその資産を資産として計上し耐用年数にわたって減価償却を行うと考えることができるものである。

オペレーティング・リース会計とは

オペレーティング・リース会計とは、貸手がリース資産の所有権を保持し、借手はリース期間として知られる合意した期間その資産を使用するリース契約に用いられる会計処理方法を指します。

オペレーティング・リースの財務諸表への影響

貸借対照表への影響

借手の貸借対照表への影響はありません

損益計算書への影響

リース料は損益計算書で費用として処理することになり、その結果、借手はリース料が発生した場合、損益計算書で費用を認識します。

キャッシュ・フローへの影響

- リース料総額が営業活動によるキャッシュ・フローを減少させる

- オペレーティング・リースは、借手の負債に影響しないため。 オフバランス金融と呼ばれる

- 今後5年間のリース料の注記が必要

貸手のオペレーティング・リース会計の例

例1

ある資産に対してオペレーティング・リース契約を結び、12ヶ月間のリース料支払に合意した会社を例にとって説明します。 オペレーティング・リース取引の仕訳を示せ。

オペレーティング・リース会計なので、リース料はリース期間である12か月間で一律に計上することになる。 月々の支払リース料は次のように計算されます。

= $12,000 / 12

= $1,000

ここで、各月のオペレーティング・リース取引の仕訳を見てみましょう。

例2

ABC Ltdという会社が、XYZ Ltdという会社と2年間のリースで、1年目の終わりに2万ドル、2年目の終わりに2万4000ドルを支払う特殊IT機器について契約を締結したとする例で説明します。 最低リース料の現在価値は$35,000であり、機器の公正価値は$50,000である。 リース期間終了後、ABC社はXYZ社に機器を返却しなければならず、リース期間延長の余地はない。 また、リース契約により、借手はリース期間終了後、当該資産をより低い価格で購入することはできない。 この設備の耐用年数は4年である。 1年目と2年目の終わりに、ABC Ltd(借手)とXYZ Ltd(貸手)の両方の仕訳を表示します。

4.このカテゴリの人気コースは、ABC Ltd(貸手)、ABC Ltd(借手)の両方の仕訳を表示します。9 (1,067 ratings) 250+ Courses | 40+ Projects | 1000+ Hours | Full Lifetime Access | Certificate of Completion

上記のリース契約は、以下の理由により、オペレーティングリースとして扱うことができます。

- リース期間満了後に貸手から借手に所有権が移転しない契約

- リース期間は2年であり、機器の全耐用年数の75%未満

- 最低リース料の現在価値は35ドルであり、リース期間満了後に貸手から借手に機器の所有権が移転しない契約

- リース期間は2年であり、機器の全耐用年数の75%未満であり、リース期間満了後に貸手から借手に機器の所有権が移転しない契約最低リース料の現在価値は35ドルであり、リース期間満了後に貸手から借手に機器の所有権が移転しない契約

オペレーティング・リースであるため、ABC社はリース料を2年間均等に計上する。 年間リース料=1年目と2年目のリース料の平均

= ($20,000 + $24,000) / 2

= $22,000

ここで、ABC社の仕訳を見てみましょう。

1年目終了時

2年目終了時

さて、ABC社と全く逆のXYZ社について、仕訳を見てみましょう。

1年目終了時

2年目終了時

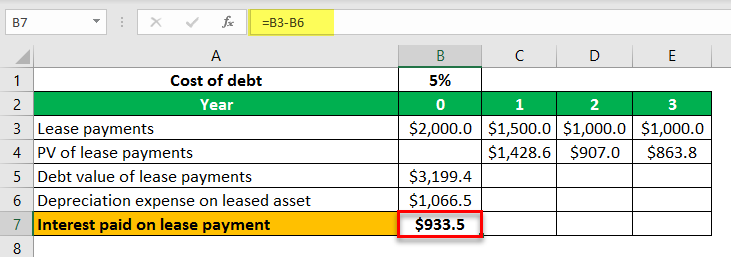

オペレーティング・リース取引 会計処理例3

ここで、3年間のオペレーティング・リース契約を締結し、最初のリース料が2ドルである会社を例にとって説明します。その後、1年目、2年目、3年目の終わりにそれぞれ1,500ドル、1,000ドル、1,000ドルのリース料を支払います。 負債の実効コストは5%である。 当年度のリース料の支払利息部分を計算する。

リース料の負債価値=1年目、2年目、3年目のリース料のPV

= 1,500 / (1 + 5%)1 + 1,000 / (1 + 5%)2 + 1,000 / (1 + 5%)3

= 3,199 $である。4

リース資産の減価償却費=リース料の借方÷年数

= $3,199.4 / 3

= $1,066.1.5

したがって、当年度のリース債務の支払利息は、

リース資産の支払利息=当年度のリース料-リース資産の減価償却費

=2,000 – $1,066.5

=933.5 ドルである。5

したがって、当年度のリース料の利息部分は933.5ドルです。

おすすめ記事

以上、オペレーティングリース会計とは何か、その定義についてご案内いたしましたが、いかがでしたか? ここでは、貸手のオペレーティング・リース会計の例について、仕訳とともに解説しています。 会計については、以下の記事も参考にしてください –

- ネット・ネット・リース

- ファイナンス・リースとオペレーティング・リース

- ファイナンスとリース

- 修正グロス・リースの定義