- テキスト

- 問題

- 目標達成

- 穴埋め

- 複数選択

- 用語集

理論的に望ましい償却計上の方法は実効金利法である。 支払利息は毎年同額ではなく、債券の帳簿価額に対して一定の割合で発生します。

支払利息は、実効金利に各期の債券の帳簿価額をかけたものとして計算されます。 3592>

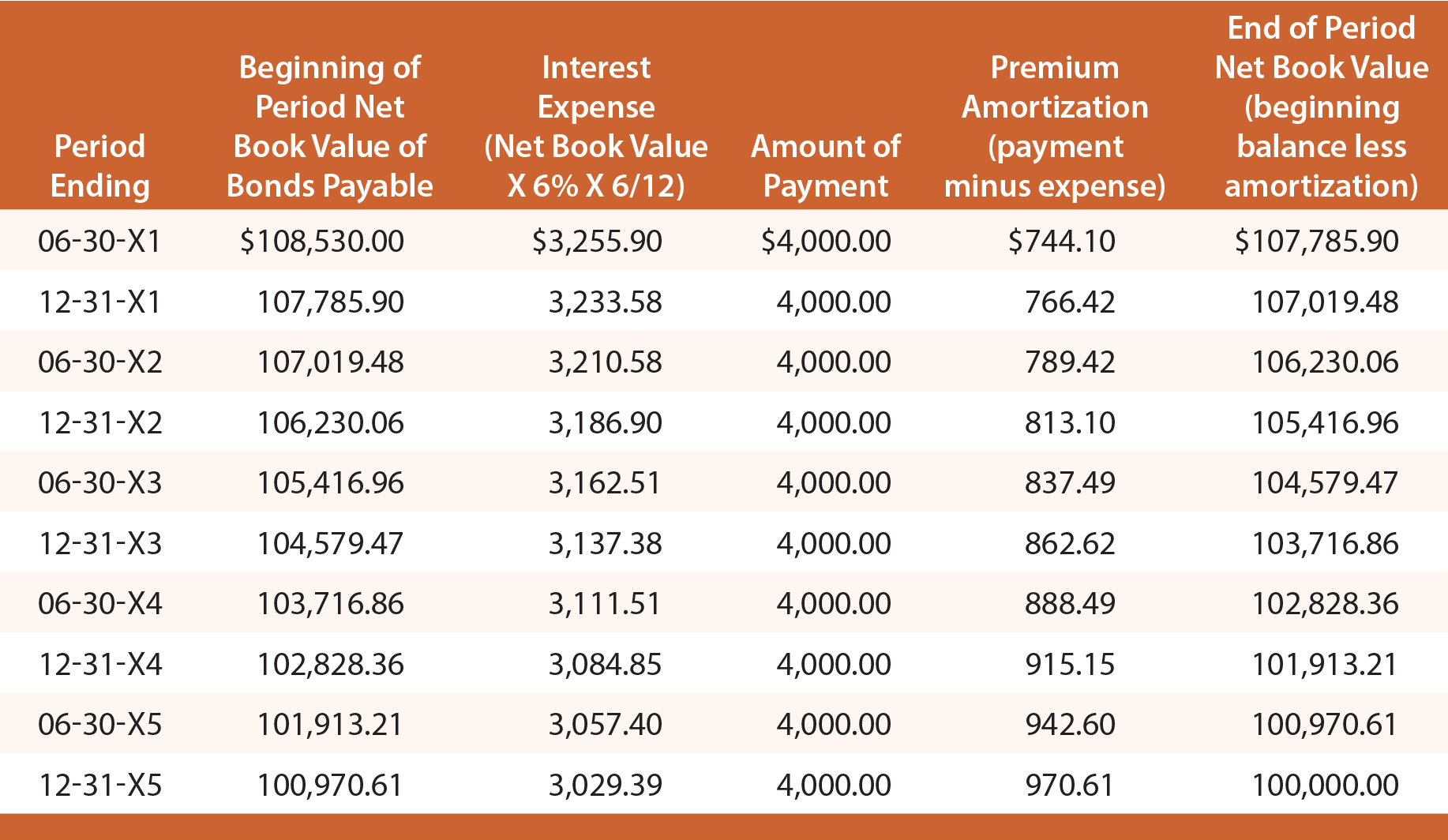

プレミアム例

シュルツが利回り6%の債券を発行したとき、108,530ドルを受け取ったことを思い出してください。 したがって、最初の6ヶ月間の実効金利は$108,530 X 6% X 6/12 = $3,255.90となる。 このうち、4,000ドルは現金で支払われ、744.10ドル ($4,000 – $3,255.90) がプレミアム償却となる。 プレミアム償却により、負債の正味簿価は107,785.90ドル ($108,530 – $744.10) に減少する。 この新しい残高は、次の期間の実効金利を計算するために使われることになります。 3592>

債券の発行を記録する最初の仕訳と、満期返済を記録する最後の仕訳は、定額法で示したものと同じになります。 しかし、定期的に発生する支払利息の計上仕訳はそれぞれ異なり、先の償却表を参照することで判断することができます。

20X3年6月30日に以下の仕訳で利息を計上します:

20X3年6月30日現在の貸借対照表は以下のようになります:

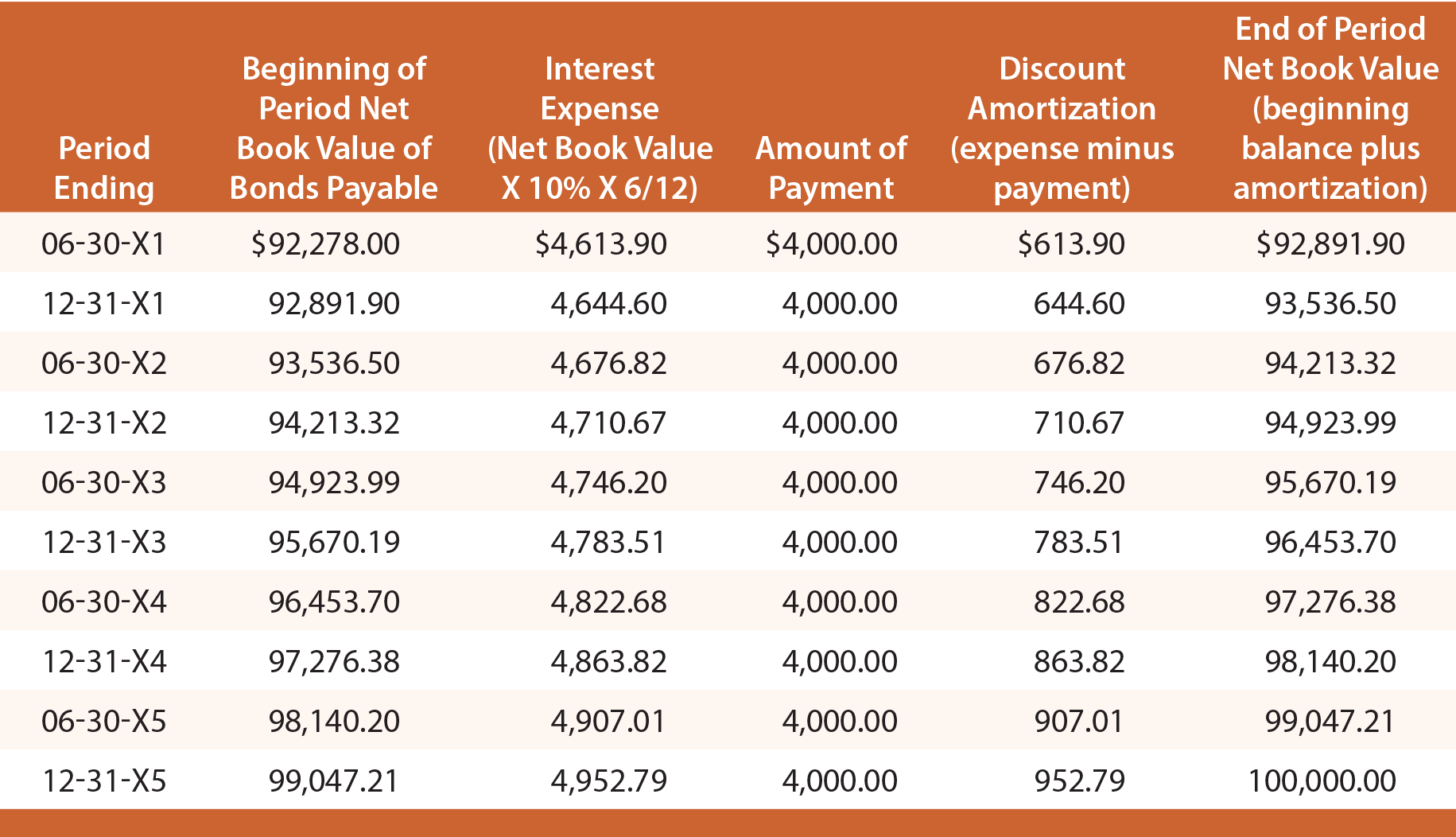

割引例

Schultzが利率10%で債権発行時に92,278ドルだけ受け取ったことを覚えていますか? したがって、最初の6ヶ月間の実効金利は$92,278 X 10% X 6/12 = $4,613.90 となります。 このうち、4,000ドルは現金で支払われ、613.90ドルは割引償却となる。 割引償却により、負債の正味簿価は92,891.90ドル(92,278.00ドル+613.90ドル)に増加する。 この新しい残高は、次の期間の実効金利を計算するために使われます。 このプロセスは、図のように毎期繰り返されます。

定期的な利息費用の認識を記録する仕訳はそれぞれ異なり、先の償却表を参照して決定することができます。 例えば、以下の仕訳で20X3年6月30日に利息が計上され、貸借対照表には以下のように開示されます。