Statement of Stockholders Equity (または Statement of changes in equity) は、企業が貸借対照表の下に発行する財務書類です。 この計算書の目的は、1年間における企業の株主資本の価値の変化(または変動)を伝えることです。

株主資本に影響を与える可能性のある事業活動は、株主資本等変動計算書に計上されます。 または、配当、純利益または利益、普通株式など、株主資本の残高に影響を与える可能性のあるすべての資本勘定を示すと言えます。

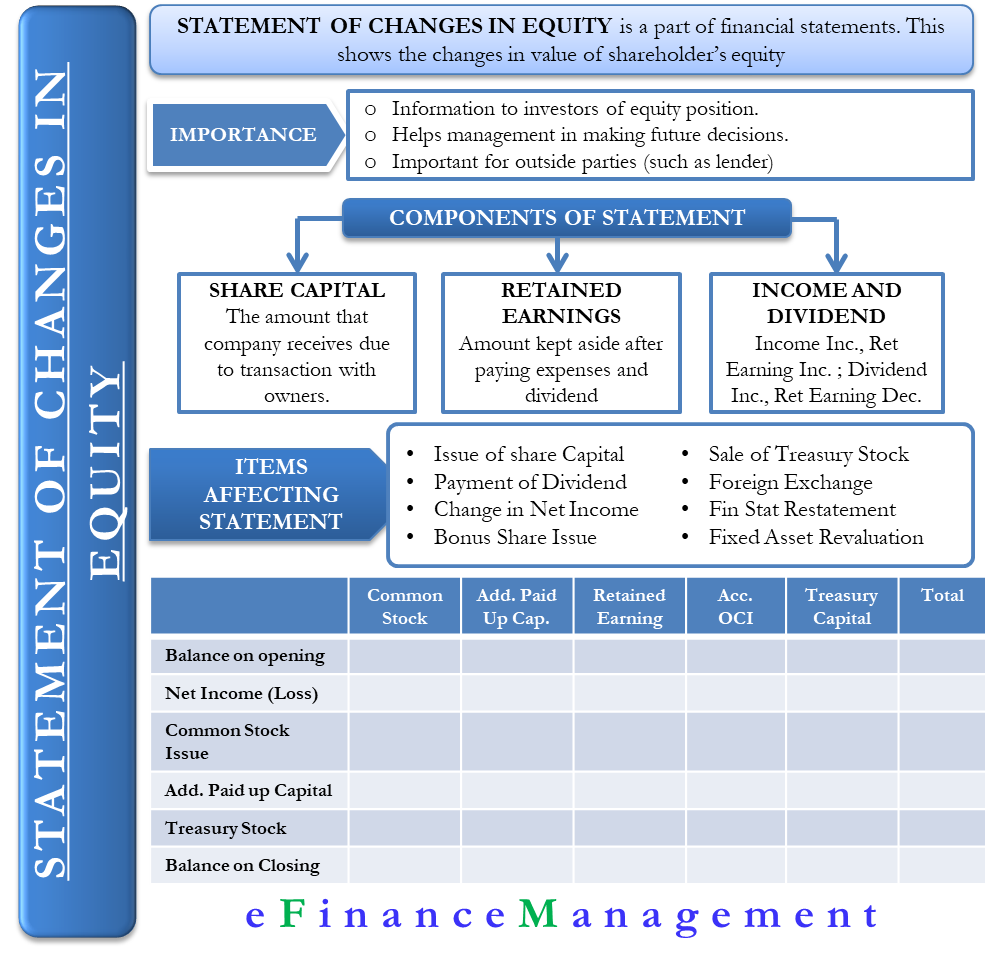

株主資本等変動計算書の重要性

通常、企業は会計期間の終了時に、資本の位置と企業に対する感情についての情報を投資家に与えるためにこの計算書を発行しています。 この計算書により、株主は自分の投資がどのように行われているかを確認することができる。 また、経営陣が将来の株式発行に関する意思決定を行う際にも役立ちます。 例えば、会社に融資をした人は、会社がどのように負債契約を満たすために最小限の株式レベルを維持しているかを知りたいと思います

株主資本の計算

株主資本は基本的に総資産と総負債の間の差である。

株主資本=資産-負債

株主資本の別の計算方法=出資金+利益剰余金

株主資本の構成要素

株主資本にはいくつかの構成要素が影響します。 しかし、これらの要素は、以下のようないくつかのより広いカテゴリに分けることができます:

株式資本

これは、報告企業がその所有者との取引により受け取る金額を含みます。

利益剰余金

企業がすべての経費と配当を支払った後に取っておく金額は、利益剰余金として知られています。 企業は、内部留保を再投資、事業拡大、新製品発売など、さまざまな目的に使用することができます。

当期純利益と配当金

利益剰余金は、当期純利益が増加すると増加し、減少すると減少します。

その他に、自己株式 資本準備金、再評価剰余金、有価証券売却損益、キャッシュフロー・ヘッジ損益などが比較的ポピュラーでない構成要素である。

株主資本に影響を与える項目

主に株主資本に影響を与える変化には2種類ある。 第一に、株主との取引に起因する変化、第二に、包括利益合計の何らかの変化による変化です。

- 新株発行は普通株式と払込資本を増加させる。

- 現金配当は会社の利益剰余金を減少させる。

- 当期純利益は利益剰余金を増加させ、当期純損失はそれを減少させる。

- 自己株式の取得は、株式部分を増加させ、株主資本を減少させる。

- ボーナス株の発行は、資本剰余金、利益剰余金、普通株式に影響を与える。

- 自己株式の売却は、株式部分を減少させ、資本剰余金とともに利益剰余金に影響を与える。

- 為替は、外国為替準備金を増減させる可能性があります。

- 会計原則の変更により、財務諸表の修正再表示が発生し、利益剰余金に影響を与えます。

- 固定資産の再評価は、再評価剰余金を増加させ影響を与えます。

株主資本等変動計算書の様式

株主資本等変動計算書は、当期純利益・当期純損失を含むため、損益計算書の後に作成する必要がある。 他の財務諸表と同様に、株主資本等変動計算書には、会社名、期間、計算書のタイトルを示す見出しが付きます。

通常、計算書はグリッドパターンに設定されます。 明細書は通常、開始残高、加算、減算、終了残高の4つの行で構成されています。 Beginning Balanceは常に固定行で表示され、その後にAdditionsとSubtractsが続きます。 加算は、会社が利益を上げている場合、すべての新規投資と純利益で構成されています。

株主資本等変動計算書の最終行には、期首残高、加算額、減算額の結果である期末残高が記載されます。

明細書には、普通株式、優先株式、利益剰余金、自己株式、累積その他の包括利益または損失、およびその他の列がある可能性があります。

例

以下は、株主資本のグリッドパターン計算書の例である。

XYZ Ltd

12月31日に終了する年度の株主資本等変動計算書。 2019

| 普通株式 | 追加払込金 | 。資本金 | 利益剰余金 | その他の包括利益累計額 | 自己株式 | 合計 | |

| 1月31日現在残高 1 | – | – | – | ||||

| 当期純利益(損失) | – | -197,100 | 197,100 | ||||

| 発行済み普通株式 | 10.0 | 197,100000 | 10,000 | ||||

| 資本剰余金 | 20,000 | 20,000 | |||||

| 自己株式 | (2.)000)<713><8557>(2,000)<713><5584><7536><8557>12月末残高<713><8557>1万<713><8557>2万<713><8557>1971<713>-<713><8557>225,100 |

別の方法

明細書を作成するもう一つの方法は、グリッドスタイルではなく、1列の数字を使用する方法です。 この方法では、株主資本の期首残高から始めて、期中の変動を調整しながら、すべての項目を1つの列に記載します。 行数はグリッド式のものと同様です。

例

XYZ Ltd

2019年12月期の株主資本等変動計算書

| 1月1日の残高 | $61,000,000 | |

| 現金で株式を発行 | 16,000,000 | |

| 自己株式の取得 | (3,000,000) | |

| 純利益 | 5000.T% | |

| 現金で株を発行 | 15,500,000 | 15,000,000000 |

| 配当金 | (1,600,000) | |

| 株式配当 | 0 | |

| 12月末残高 | 77,400.B | (1,600,000)000 |

株主資本等変動計算書に基づく解釈と意思決定

この計算書は、経営者や株主・投資家が一定の意思決定を行うために役立つ重要なものである。 この計算書は、次のような意思決定の指針となっています:

1.株式の追加発行。 このステートメントは、株式または普通株式のさらなる発行が可能かどうかを理解することができます。 例えば、会社がすでに全株式を発行している場合、通常の場合、これ以上の株式発行は不可能です。 同様に、一部払込済の株式が存在する場合、会社はファイナルコールによりその株式を全額払込済にすることにより、資源を集める機会を利用することができる

2. 株式の買い戻し。 過剰な流動性と大量の株式が流通しているという見解がある場合。 そして、この過剰な流通が逆に株式の価値や価値に影響を及ぼしている。 または、投資家が噂に基づき、または競合他社のインスタンスでパニック売りがある場合。 その後、会社の経営陣は、浮動株の一部を買い戻す決定を下すことができ、それによって株主に価値を提供することができます。 保有株式の量と分布は、経営陣が配当の宣言と分配に関して賢明な決定を下すのに役立つ。 また、ROIが大きい会社の成長のために資源を節約し、耕すことができます。

4.Employee Stock Option Plan (ESOP): この記述もまた、経営陣がESOPのスキームをフローティングすることに関して決定を下す際に役立つ。 その量や基準値など。 ESOPは、従業員が会社の株式を引き受け、保有する権利を得る制度である。 このステートメントでは、スキームの成功状況、すでに引き受けられた数量、スキームの下で集められた資金について説明します

。