Sua pontuação FICO® está dentro de um intervalo, de 740 a 799, que pode ser considerado Muito Bom. Um 740 FICO® Pontuação está acima da pontuação média de crédito. Os mutuários com pontuação na faixa Muito Bom normalmente se qualificam para melhores taxas de juros e ofertas de produtos.

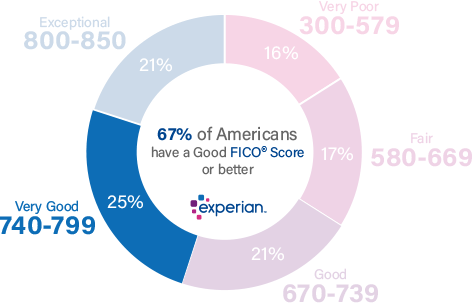

25% de todos os consumidores têm pontuação FICO® na faixa Muito Bom.

Em termos estatísticos, apenas 1% dos consumidores com pontuação FICO® Muito Bom provavelmente se tornarão seriamente delinqüentes no futuro.

Melhorando sua pontuação de crédito FICO® 740

Uma pontuação FICO® de 740 está bem acima da pontuação média de crédito de 704, mas ainda há espaço para melhorias.

entre os consumidores com pontuação de crédito FICO® de 740, a taxa média de utilização é de 31,8%.

A melhor maneira de determinar como melhorar sua pontuação de crédito é verificar sua pontuação FICO®. Junto com a sua pontuação, você receberá informações sobre como você pode melhorar a sua pontuação, com base em informações específicas no seu arquivo de crédito. Você também encontrará algumas boas dicas gerais de melhoria de pontuação aqui.

Por que uma pontuação Muito Boa é muito boa

Uma pontuação de crédito na faixa Muito Boa significa um histórico comprovado de pagamento pontual de contas e uma boa gestão de crédito. Pagamentos atrasados e outras entradas negativas no seu arquivo de crédito são raros ou inexistentes e, se algum aparecer, é provável que sejam pelo menos alguns anos no passado.

>

Pessoas com pontuação de crédito de 740 normalmente pagam suas contas a tempo; na verdade, pagamentos atrasados aparecem em apenas 23% dos seus relatórios de crédito.

Pessoas como você com pontuação de crédito Muito Boa são clientes atraentes para os bancos e emissores de cartões de crédito, que normalmente oferecem aos mutuários como você condições de empréstimo melhores do que a média. Estes podem incluir oportunidades para refinanciar empréstimos mais antigos a melhores taxas do que você foi capaz de obter em anos passados, e chances de se inscrever para cartões de crédito com recompensas atraentes, bem como taxas de juros relativamente baixas.

Estabelecendo o curso com seu histórico de crédito Muito Bom

Sua pontuação de crédito 740 significa que você tem feito muito bem. Para evitar perder terreno, esteja atento para evitar comportamentos que possam baixar a sua pontuação de crédito.

Factores que podem ter efeitos negativos na pontuação de crédito Muito Bom incluem:

Taxa de utilização no crédito rotativo A utilização, ou taxa de utilização, é uma medida do quão perto está de “maximizar” as contas de cartão de crédito. Você pode calculá-lo para cada uma de suas contas de cartão de crédito dividindo o saldo pendente pelo limite de empréstimo do cartão, e depois multiplicando por 100 para obter uma porcentagem. Você também pode calcular sua taxa de utilização total dividindo a soma de todos os saldos do seu cartão pela soma de todos os seus limites de gastos (incluindo os limites dos cartões sem saldos pendentes).

| Saldo | Limite de gastos | Taxa de utilização (%) | |

|---|---|---|---|

| MasterCard | $1.200 | $4,000 | 30% |

| VISA | $1.000 | $6.000 | $17% |

| American Express | $3,000 | $10.000 | 30% |

| Total | $5.200 | $20.000 | 26% |

Muitos especialistas recomendam manter as suas taxas de utilização a 30% ou menos – em contas individuais e todas as contas no total – para evitar baixar as suas pontuações de crédito. Quanto mais perto qualquer uma destas taxas chegar a 100%, mais prejudica a sua pontuação de crédito. A taxa de utilização é responsável por quase um terço (30%) da sua pontuação de crédito.

Os pagamentos atrasados e falhados são muito importantes. Mais de um terço da sua pontuação (35%) é influenciada pela presença (ou ausência) de pagamentos atrasados ou falhados. Se os pagamentos atrasados ou falhados fazem parte do seu histórico de crédito, você ajudará significativamente a sua pontuação de crédito se você entrar na rotina de pagar suas contas prontamente.

O tempo está do seu lado. Se você gerir o seu crédito com cuidado e permanecer oportuno com os seus pagamentos, no entanto, a sua pontuação de crédito tenderá a aumentar com o tempo. Na verdade, se todas as outras influências de pontuação forem as mesmas, um histórico de crédito mais longo produzirá uma pontuação de crédito mais alta do que uma pontuação mais curta. Não há muito que você possa fazer para mudar isso se você for um novo mutuário, além de ser paciente e acompanhar as suas contas. A duração do histórico de crédito é responsável por até 15% da sua pontuação de crédito.

Composição de dívidas. O sistema de pontuação de crédito FICO® tende a favorecer múltiplas contas de crédito, com uma mistura de crédito rotativo (contas como cartões de crédito que permitem que você contraia empréstimos contra um limite de gastos e faça pagamentos mensais de quantias variáveis) e empréstimos em prestações (por exemplo, empréstimos para automóveis, hipotecas e empréstimos estudantis, com pagamentos mensais definidos e períodos de reembolso fixos). A combinação de crédito é responsável por cerca de 10% da sua pontuação de crédito.

Aplicações de crédito e novas contas de crédito normalmente têm efeitos negativos a curto prazo na sua pontuação de crédito. Quando você solicita um novo crédito ou assume dívidas adicionais, os sistemas de pontuação de crédito o sinalizam como estando em maior risco de poder pagar suas contas. A pontuação de crédito desce uma pequena quantia quando isso acontece, mas normalmente recupera dentro de alguns meses, desde que você acompanhe todos os seus pagamentos. Novas actividades de crédito podem contribuir até 10% da sua pontuação de crédito global.

Quando os registos públicos aparecem no seu relatório de crédito, podem ter graves impactos negativos na sua pontuação de crédito. Inscrições como falências não aparecem em todos os relatórios de crédito, então eles não podem ser comparados com outras influências de pontuação de crédito em termos percentuais, mas eles podem ofuscar todos os outros fatores e diminuir severamente a sua pontuação de crédito. Uma bancarrota, por exemplo, pode permanecer no seu relatório de crédito por 10 anos. Se existem penhoras ou julgamentos no seu relatório de crédito, é do seu interesse liquidá-los o mais rápido possível.

36% Indivíduos com uma pontuação FICO® 740 têm carteiras de crédito que incluem empréstimos para automóveis e 33% têm um empréstimo hipotecário.

Proteja a sua pontuação de crédito de fraudes

Pessoas com pontuação de crédito muito boa podem ser alvos atraentes para ladrões de identidade, ansiosos para sequestrar o seu histórico de crédito duramente conquistado. Para se proteger contra esta possibilidade, considere o uso de serviços de monitoramento de crédito e proteção contra roubo de identidade que podem detectar atividade de crédito não autorizada. Serviços de monitoramento de crédito e proteção contra roubo de identidade com recursos de bloqueio de crédito podem alertá-lo antes que criminosos possam fazer empréstimos falsos em seu nome.

O monitoramento de crédito também é útil para rastrear mudanças nas suas pontuações de crédito. Pode incitá-lo a tomar medidas se a sua pontuação começar a descer e ajudá-lo a medir a melhoria à medida que trabalha para uma pontuação FICO® na faixa Excepcional (800-850).

>

Nuncaunca 158 milhões de números de Segurança Social foram expostos em 2017, um aumento de mais de oito vezes o número em 2016.

Aprenda mais sobre a sua pontuação de crédito

Uma pontuação de crédito de 740 é muito boa, mas pode ser ainda melhor. Se conseguir elevar a sua pontuação para a faixa Excepcional (800-850), poderá tornar-se elegível para as melhores condições de empréstimo, incluindo as mais baixas taxas de juros e taxas, e os programas de recompensa de cartão de crédito mais aliciantes. Um óptimo lugar para começar é obter o seu relatório de crédito gratuito da Experian e verificar a sua pontuação de crédito para descobrir os factores específicos que mais influenciam a sua pontuação. Leia mais sobre os intervalos de pontuação e o que é uma boa pontuação de crédito.