Contabilidade de Arrendamento Operacional pode ser feita considerando que o imóvel é propriedade do locador e só é usado pelo locatário por um período fixo de tempo devido ao qual o locatário registra o pagamento do aluguel como despesa nos livros de contabilidade enquanto o locador registra o imóvel como um ativo e o deprecia ao longo de sua vida útil.

- O que é a Contabilidade do Arrendamento Operacional?

- Impacto da Demonstração Financeira do Arrendamento Operacional

- Impacto do Balanço Patrimonial

- Efeito na Demonstração de Resultados

- Efeito nos fluxos de caixa

- Exemplos de Contabilidade de Locação Operacional pelo Lessor

- Exemplo #1

- Exemplo #2

- Operating Lease Exemplo contabilístico #3

- Artigos recomendados

O que é a Contabilidade do Arrendamento Operacional?

O termo “Contabilidade do Arrendamento Operacional” refere-se à metodologia contabilística utilizada no contrato de arrendamento onde o locador mantém a propriedade do bem arrendado, enquanto que o locatário utiliza o bem por um período de tempo acordado, que é conhecido como o termo do arrendamento. Quando os pagamentos do arrendamento se tornam pagáveis, o arrendatário reconhece cada pagamento como uma despesa na sua demonstração de resultados.

Impacto da Demonstração Financeira do Arrendamento Operacional

>

Impacto do Balanço Patrimonial

Não há impacto no Balanço do Locatário

>

Efeito na Demonstração de Resultados

Os pagamentos do arrendamento serão tratados como Despesas na Demonstração de Resultados.

Efeito nos fluxos de caixa

- Pagamento total da locação reduz o fluxo de caixa das operações

- As locações operacionais não afetam os passivos do locatário e, portanto, são referidos como financiamento extrapatrimonial

- Pés é necessário divulgar o pagamento da locação para cada um dos próximos cinco anos

>

Exemplos de Contabilidade de Locação Operacional pelo Lessor

>

Exemplo #1

>

Deixe-nos tomar o exemplo de uma empresa que celebrou um contrato de locação operacional para um ativo e concordou com um pagamento de locação de $12.000 por um período de doze meses. Mostrar o lançamento contábil para a transação de arrendamento operacional.

Desde que seja uma contabilidade de arrendamento operacional, a empresa registrará os aluguéis de arrendamento uniformemente durante os próximos doze meses, que é o prazo do arrendamento. A despesa mensal de aluguel será calculada da seguinte forma,

Despesa de aluguel por mês = Aluguel total / No. de meses

= $12.000 / 12

= $1.000

Agora, vamos dar uma olhada na entrada do diário para registrar a transação de locação operacional para cada mês,

>

Exemplo #2

Deixe-nos tomar o exemplo de uma empresa chamada ABC Ltd que celebrou recentemente um contrato de arrendamento com uma empresa chamada XYZ Ltd para alguns equipamentos informáticos especializados para um arrendamento de 2 anos que envolve o pagamento de $20.000 no final do 1º ano e $24.000 no final do 2º ano. O valor atual dos pagamentos mínimos do leasing é de $35.000, enquanto o valor justo do equipamento é de $50.000. No final do prazo do arrendamento, a ABC Ltd tem de devolver o equipamento à XYZ Ltd, não havendo margem para a extensão do prazo do arrendamento. Além disso, conforme o contrato de locação, o locatário também não pode comprar o ativo por um preço mais baixo após o vencimento do prazo de locação. O equipamento tem uma vida útil de 4 anos. Mostrar a entrada no diário tanto para ABC Ltd (locatário) como XYZ Ltd (locador) no final do 1º ano e 2º ano.

4.9 (1.067 classificações) 250+ Cursos | 40+ Projectos | 1000+ Horas | Acesso a Tempo Inteiro | Certificado de Conclusão

O contrato de arrendamento acima mencionado pode ser tratado como um arrendamento operacional devido ao seguinte:

- O contrato não permite a transferência da propriedade do equipamento do locador para o locatário após a expiração do prazo do aluguer

- O prazo do aluguer é igual a 2 anos, o que é inferior a 75% da vida útil total do equipamento

- O valor actual dos pagamentos mínimos do aluguer é de $35,000 é 70% do valor justo do equipamento, que está bem abaixo do limiar geralmente aceite de 90%

- Desde que não existe opção de compra do equipamento a um preço inferior após o termo do prazo de aluguer indicar, não existe opção de compra de pechincha.

Desde que se trate de um aluguer operacional, a ABC Ltd irá reservar os alugueres de forma uniforme durante os próximos dois anos. A despesa anual de aluguel será calculada da seguinte forma,

Despesa anual de aluguel = Média de aluguel para o Ano 1 e Ano 2

= ($20.000 + $24.000) / 2

= $22.000

Agora, vamos dar uma olhada na entrada do diário da ABC Ltd,

No final do 1º ano

No final do 2º ano

Agora, vejamos a entrada do diário da XYZ Ltd, que é exactamente o oposto da ABC Ltd,

No final do 1º ano

>No final do 2º ano

>

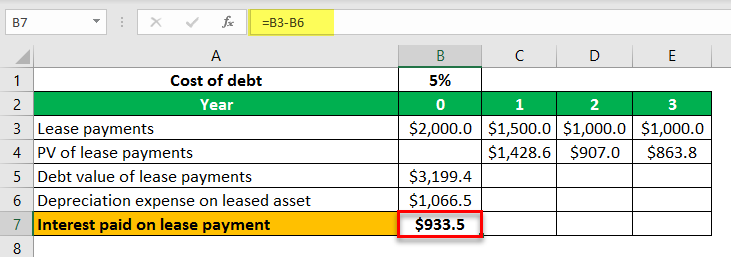

Operating Lease Exemplo contabilístico #3

Deixe-nos o exemplo de uma empresa que celebrou um contrato de locação operacional por um período de três anos com um pagamento inicial de locação de $2,000, seguido de pagamentos de arrendamento de $1.500, $1.000 e $1.000 no final do primeiro, segundo e terceiro anos, respectivamente. O custo efetivo da dívida é de 5%. Calcular o componente de despesas com juros do pagamento da locação para o ano corrente.

Deixe-nos calcular o valor da dívida dos pagamentos da locação da seguinte forma,

Valor da dívida dos pagamentos da locação = PV dos pagamentos da locação no ano 1, ano 2 e ano 3

= $1.500 / (1 + 5%)1 + $1.000 / (1 + 5%)2 + $1.000 / (1 + 5%)3

= $3.199.4

Depreciação sobre o bem arrendado = Valor da dívida dos pagamentos do arrendamento / Nº de anos

= $3.199,4 / 3

= $1.066.5

>

>Por isso, os juros pagos sobre a obrigação do arrendamento para o ano corrente podem ser calculados como,

Juros pagos sobre o ativo arrendado = Pagamento do arrendamento no ano corrente – Depreciação do ativo arrendado

= $2.000 – $1.066,5

= $933.5

>

> Portanto, o componente de juros do pagamento da locação no ano corrente é $933,5.

Artigos recomendados

> Esta tem sido uma guia para o que é a contabilidade de locação operacional e sua definição. Aqui discutimos exemplos de contabilidade de arrendamento operacional por arrendador junto com os lançamentos contábeis manuais. Você pode aprender mais sobre contabilidade através dos seguintes artigos –

- Localização Líquida Líquida Líquida

- Localização Financeira vs. Locação Operacional

- Localização Financeira vs. Locação

- Definição Bruta de Locação Modificada