- Texto

- Problemas

- Realização de objetivos

- Preenchimento de espaços em branco

- Seleção múltipla

- Glossário

A abordagem teoricamente preferível ao registro da amortização é o método de juros efetivos. A despesa com juros é uma percentagem constante do valor contabilístico da obrigação, em vez de uma quantia igual em dólares a cada ano. O mérito teórico repousa no fato de que o cálculo dos juros se alinha com a base na qual o título foi avaliado.

A despesa com juros é calculada como a taxa de juros efetiva vezes o valor contábil do título para cada período. O montante da amortização é a diferença entre o dinheiro pago pelos juros e o montante calculado da despesa com juros do título.

Exemplo de Prêmio

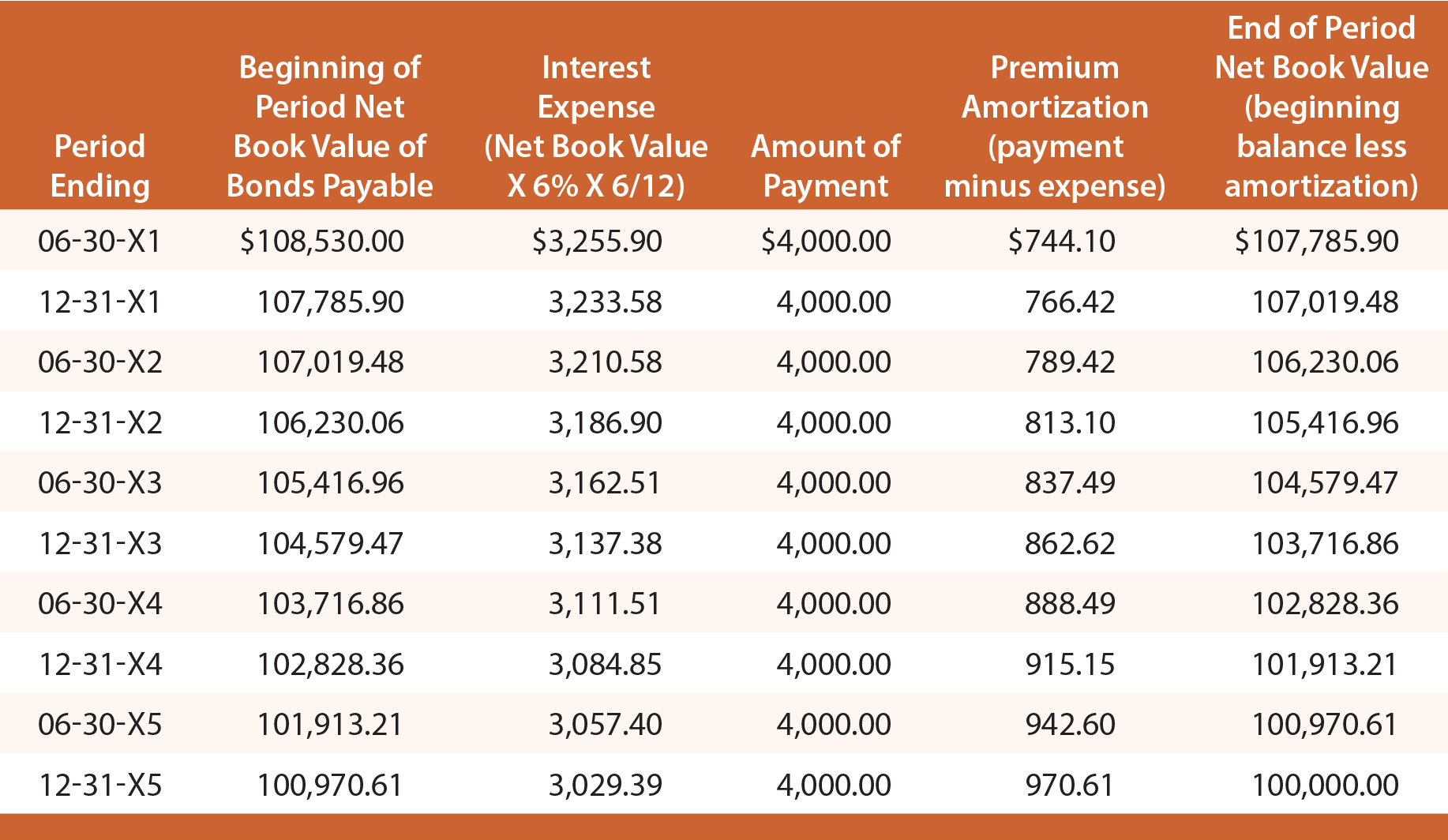

Recorde que quando Schultz emitiu seus títulos para render 6%, ele recebeu $108.530. Assim, os juros efetivos para os primeiros seis meses são $108.530 X 6% X 6/12 = $3.255,90. Desse montante, $4.000 é pago em dinheiro e $744,10 ($4.000 – $3.255,90) é a amortização do prêmio. A amortização do prêmio reduz o valor contábil líquido da dívida para $107.785,90 ($108.530 – $744,10). Este novo saldo seria então utilizado para calcular os juros efetivos para o próximo período. Este processo seria repetido a cada período, como mostra a tabela a seguir:

A entrada inicial no diário para registrar a emissão dos títulos, e a entrada final no diário para registrar o reembolso no vencimento seria idêntica àquelas demonstradas para o método linear. Entretanto, cada lançamento contábil manual para registrar o reconhecimento periódico das despesas com juros variaria e pode ser determinado por referência à tabela de amortização anterior.

A seguinte entrada registraria os juros em 30 de junho, 20X3:

A seguinte divulgação do balanço patrimonial seria apropriada em 30 de junho, 20X3:

Exemplo de desconto

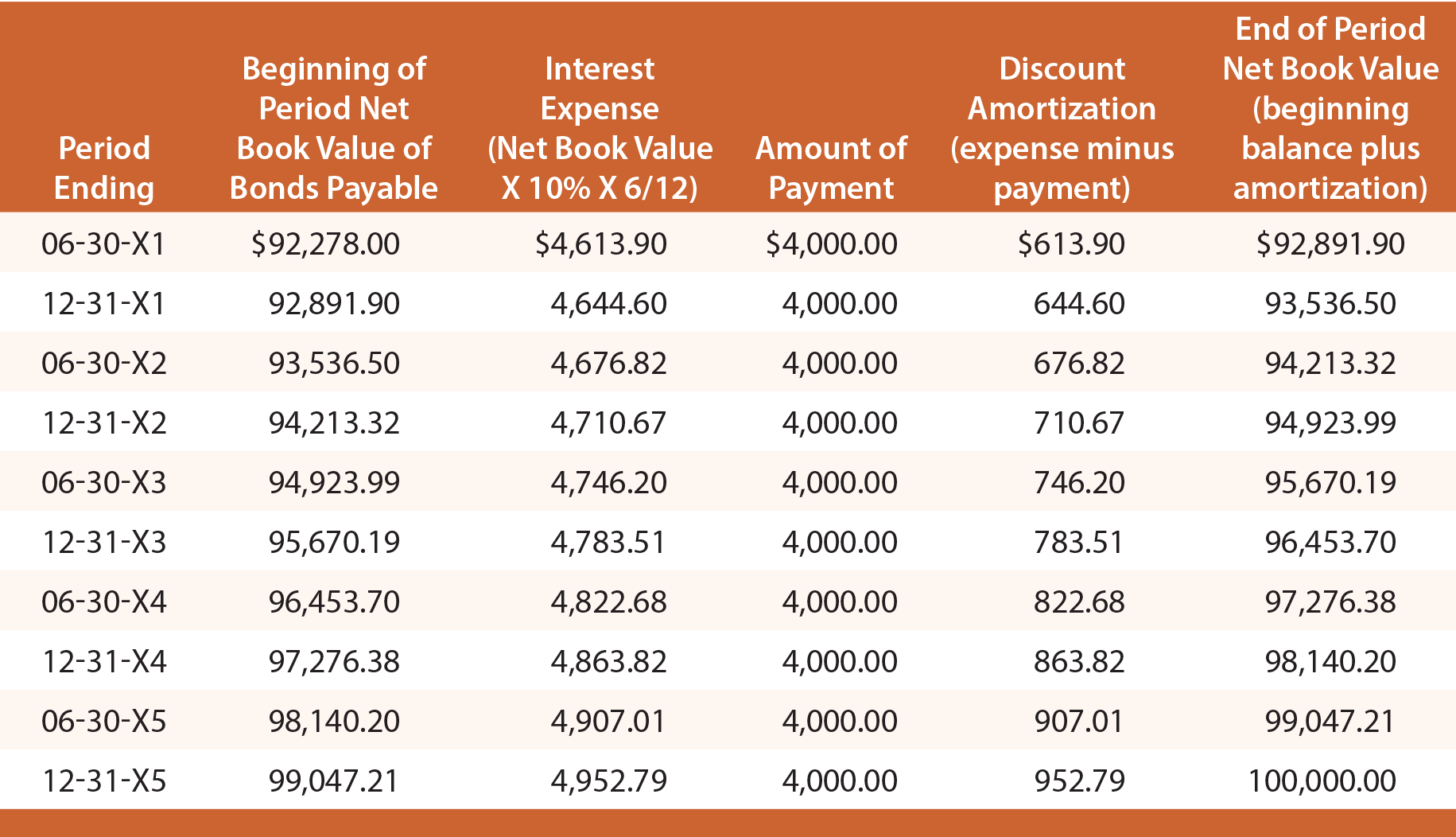

Recorde que quando Schultz emitiu seus títulos para render 10%, recebeu apenas $92.278. Assim, o juro efetivo para os primeiros seis meses é de $92.278 X 10% X 6/12 = $4.613,90. Desse montante, $4.000 é pago em dinheiro, e $613,90 é amortização de desconto. A amortização do desconto aumenta o valor contábil líquido da dívida para $92.891,90 ($92.278,00 + $613,90). Este novo saldo seria então utilizado para calcular os juros efetivos para o próximo período. Este processo repetiria cada período como mostrado:

Cada entrada no diário para registrar o reconhecimento periódico das despesas com juros variaria, e pode ser determinado por referência à tabela de amortizações anterior. Por exemplo, a seguinte entrada registraria os juros em 30 de junho de 20X3 e resultaria na divulgação do balanço abaixo: