4.1 – Dos caras de la misma moneda

¿Se acuerda de la película de Bollywood de 1975 «Deewaar», que alcanzó un estatus de culto por el increíblemente famoso diálogo «Mere paas maa hai»? La película trata de dos hermanos de la misma madre. Mientras que un hermano, justo en la vida crece para convertirse en un policía, el otro hermano resulta ser un notorio criminal cuya visión de la vida es diametralmente opuesta a la de su hermano policía.

Bueno, la razón por la que estoy hablando de esta legendaria película ahora es que el escritor de opciones y el comprador de opciones son algo comparable a estos hermanos. Son las dos caras de la misma moneda. Por supuesto, a diferencia de los hermanos Deewaar, no hay un punto de vista sobre la moralidad cuando se trata de la negociación de opciones; más bien el punto de vista es más sobre los mercados y lo que uno espera de los mercados. Sin embargo, hay una cosa que usted debe recordar aquí – lo que sucede al vendedor de la opción en términos de la P&L, el exacto opuesto sucede al comprador de la opción y viceversa. Por ejemplo, si el emisor de la opción está ganando 70 rupias, esto significa automáticamente que el comprador de la opción está perdiendo 70 rupias. He aquí una lista rápida de tales generalizaciones –

- Si el comprador de la opción tiene un riesgo limitado (en la medida de la prima pagada), entonces el vendedor de la opción tiene un beneficio limitado (de nuevo en la medida de la prima que recibe)

- Si el comprador de la opción tiene un potencial de beneficio ilimitado entonces el vendedor de la opción tiene potencialmente un riesgo ilimitado

- El punto de equilibrio es el punto en el que el comprador de la opción comienza a ganar dinero, este es exactamente el mismo punto en el que el emisor de la opción comienza a perder dinero

- Si el comprador de la opción está haciendo Rs.X en beneficios, entonces implica que el vendedor de la opción está haciendo una pérdida de Rs.X

- Si el comprador de la opción está perdiendo Rs.X, entonces implica que el vendedor de la opción está haciendo Rs.X en beneficios

- Por último, si el comprador de la opción es de la opinión de que el precio del mercado aumentará (por encima del precio de ejercicio para ser particular), entonces el vendedor de la opción sería de la opinión de que el mercado se mantendrá en o por debajo del precio de ejercicio … y viceversa.

Para apreciar estos puntos más tendría sentido echar un vistazo a la opción de compra desde la perspectiva del vendedor, que es el objetivo de este capítulo.

Antes de continuar, tengo que advertirle de algo sobre este capítulo: dado que existe una simetría P&L entre el vendedor de la opción y el comprador, la discusión que sigue en este capítulo será muy similar a la que acabamos de tener en el capítulo anterior, por lo que existe la posibilidad de que pueda hojear el capítulo. Por favor, no lo haga, le sugiero que se mantenga alerta para notar la sutil diferencia y el enorme impacto que tiene en la P&L del emisor de la opción de compra.

4.2 – El vendedor de la opción de compra y su proceso de pensamiento

Recuerde el ejemplo de la propiedad inmobiliaria «Ajay-Venu» del capítulo 1 – discutimos 3 posibles escenarios que llevarían el acuerdo a una conclusión lógica –

- El precio del terreno se mueve por encima de 500.000 rupias (bueno para Ajay – comprador de la opción)

- El precio se mantiene plano en 500.000 rupias (bueno para Venu – vendedor de la opción)

- El precio se mueve por debajo de 500.000 rupias (bueno para Venu – vendedor de la opción)

Si se da cuenta, el comprador de la opción tiene una desventaja estadística cuando compra opciones – sólo 1 escenario posible de los tres beneficia al comprador de la opción. En otras palabras, 2 de los 3 escenarios benefician al vendedor de opciones. Este es uno de los incentivos para que el emisor de opciones venda opciones. Además de esta ventaja estadística natural, si el vendedor de opciones también tiene una buena visión del mercado, entonces las posibilidades de que el vendedor de opciones sea rentable son bastante altas.

Por favor, tenga en cuenta que sólo estoy hablando de una ventaja estadística natural aquí y de ninguna manera estoy sugiriendo que un vendedor de opciones siempre ganará dinero.

De todos modos, tomemos ahora el mismo ejemplo de «Bajaj Auto» que tomamos en el capítulo anterior y construyamos un caso para un vendedor de opciones de compra y entendamos cómo vería la misma situación. Permítanme volver a publicar el gráfico –

- La acción ha sido fuertemente golpeada, claramente el sentimiento es extremadamente débil

- Dado que la acción ha sido tan fuertemente golpeada – implica que muchos inversores/operadores en la acción estarían atrapados en posiciones largas desesperadas

- Cualquier aumento en el precio de la acción será tratado como una oportunidad para salir de las posiciones largas atrapadas

- Dado esto, hay pocas posibilidades de que el precio de las acciones aumente rápidamente, especialmente a corto plazo

- Dado que la expectativa es que el precio de las acciones no aumente, vender la opción de compra de Bajaj Auto y cobrar la prima puede percibirse como una buena oportunidad de negociación

Con estos pensamientos, el emisor de opciones decide vender una opción de compra. El punto más importante a tener en cuenta aquí es que el vendedor de opciones está vendiendo una opción de compra porque cree que el precio de Bajaj Auto NO aumentará en un futuro próximo. Por lo tanto, cree que vender la opción de compra y cobrar la prima es una buena estrategia.

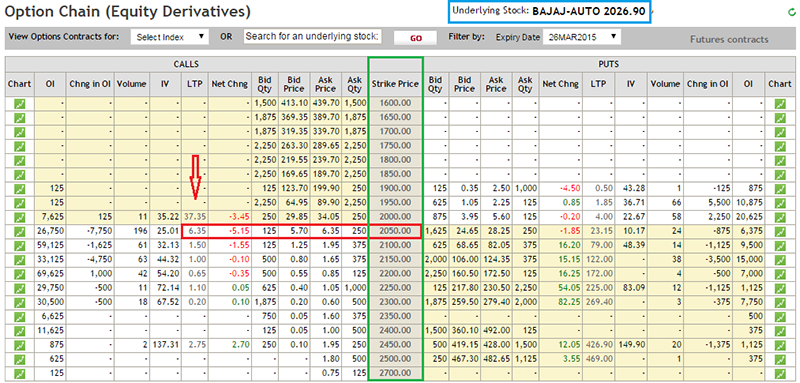

Como mencioné en el capítulo anterior, la selección del precio de ejercicio correcto es un aspecto muy importante de la negociación de opciones. Hablaremos de esto con más detalle a medida que avancemos en este módulo. Por ahora, supongamos que el vendedor de la opción decide vender la opción del strike 2050 de Bajaj Auto y cobrar 6,35 rupias como prima. Por favor, consulte la cadena de opciones a continuación para ver los detalles –

Vamos a realizar el mismo ejercicio que realizamos en el capítulo anterior para entender el perfil P&L del vendedor de la opción de compra y, en el proceso, hacer las generalizaciones necesarias. El concepto de valor intrínseco de la opción que discutimos en el capítulo anterior será válido también para este capítulo.

| Número de serie. | Valores posibles del spot | Prima recibida | Valor intrínseco (IV) | P&L (Prima – IV) |

|---|---|---|---|---|

| 01 | 1990 | + 6.35 | 1990 – 2050 = 0 | = 6.35 – 0 = + 6.35 |

| 02 | 2000 | + 6.35 | 2000 – 2050 = 0 | = 6.35 – 0 = + 6.35 |

| 03 | 2010 | + 6.35 | 2010 – 2050 = 0 | = 6.35 – 0 = + 6.35 |

| 04 | 2020 | + 6.35 | 2020 – 2050 = 0 | = 6.35 – 0 = + 6.35 |

| 05 | 2030 | + 6.35 | 2030 – 2050 = 0 | = 6.35 – 0 = + 6.35 |

| 06 | 2040 | + 6.35 | 2040 – 2050 = 0 | = 6.35 – 0 = + 6.35 |

| 07 | 2050 | + 6.35 | 2050 – 2050 = 0 | = 6.35 – 0 = + 6.35 |

| 08 | 2060 | + 6.35 | 2060 – 2050 = 10 | = 6.35 – 10 = – 3.65 |

| 09 | 2070 | + 6.35 | 2070 – 2050 = 20 | = 6.35 – 20 = – 13.65 |

| 10 | 2080 | + 6.35 | 2080 – 2050 = 30 | = 6.35 – 30 = – 23.65 |

| 11 | 2090 | + 6.35 | 2090 – 2050 = 40 | = 6.35 – 40 = – 33.65 |

| 12 | 2100 | + 6.35 | 2100 – 2050 = 50 | = 6.35 – 50 = – 43.65 |

Antes de proceder a analizar la tabla anterior, tenga en cuenta –

- El signo positivo en la columna «prima recibida» indica una entrada de efectivo (crédito) para el emisor de la opción

- El valor intrínseco de una opción (al vencimiento) sigue siendo el mismo independientemente del comprador o vendedor de la opción de compra

- El cálculo del P&L neto para un emisor de opciones cambia ligeramente, la lógica es la siguiente

- Cuando un vendedor de opciones vende opciones recibe una prima (por ejemplo Rs.6.35/). Él experimentaría una pérdida sólo después de perder la totalidad de la prima. Es decir, después de recibir una prima de 6,35 rupias, si pierde 5 rupias implica que todavía tiene un beneficio de 1,35 rupias. Por lo tanto, para que un vendedor de opciones experimente una pérdida tiene que perder primero la prima que ha recibido, cualquier dinero que pierda por encima de la prima recibida, será su pérdida real. Por lo tanto, el cálculo de P&L sería ‘Prima – Valor intrínseco’

- Se puede extender el mismo argumento al comprador de la opción. Dado que el comprador de la opción paga una prima, primero tiene que recuperar la prima que ha pagado, por lo que sería rentable por encima de la cantidad de la prima que ha recibido, por lo que el cálculo de P&L sería ‘ Valor intrínseco – Prima’.

La tabla anterior debería ser familiar para usted ahora. Inspeccionemos la tabla y hagamos algunas generalizaciones (tengamos en cuenta que el precio de ejercicio es 2050) –

- Mientras Bajaj Auto se mantenga en el precio de ejercicio de 2050 o por debajo de él, el vendedor de la opción gana dinero, es decir, se embolsa toda la prima de 6,35 rupias. Sin embargo, hay que tener en cuenta que el beneficio se mantiene constante en 6,35 rupias..35/-.

- Generalización 1 – El emisor de la opción de compra experimenta una ganancia máxima en la medida de la prima recibida mientras el precio al contado permanezca en o por debajo del precio de ejercicio (para una opción de compra)

- El emisor de la opción experimenta una pérdida cuando Bajaj Auto comienza a moverse por encima del precio de ejercicio de 2050

- Generalización 2 – El emisor de la opción de compra comienza a perder dinero cuando el precio al contado se mueve por encima del precio de ejercicio. Cuanto más se aleje el precio al contado del precio de ejercicio, mayor será la pérdida.

- De las 2 generalizaciones anteriores, es justo concluir que, el vendedor de opciones puede obtener beneficios limitados y puede experimentar pérdidas ilimitadas

Podemos poner estas generalizaciones en una fórmula para estimar el P&L de un vendedor de opciones Call –

P&L = Prima – Max

Siguiendo la fórmula anterior, evaluemos el P&L para unos posibles valores spot al vencimiento –

- 2023

- 2072

- 2055

La solución es la siguiente –

@2023

= 6.35 – Max

= 6.35 – Max

= 6.35 – 0

= 6.35

La respuesta coincide con la Generalización 1 (beneficio restringido a la medida de la prima recibida).

@2072

= 6.35 – Max

= 6.35 – 22

= -15.56

La respuesta está en línea con la Generalización 2 (los emisores de opciones de compra experimentarían una pérdida a medida que el precio al contado se mueve por encima del precio de ejercicio)

@2055

= 6.35 – Max

= 6,35 – Max

= 6,35 – 5

= 1,35

Aunque el precio al contado es superior al de ejercicio, el emisor de la opción de compra parece seguir ganando algo de dinero aquí. Esto va en contra de la 2ª generalización. Estoy seguro de que ya lo sabría, esto se debe al concepto de «punto de equilibrio», que discutimos en el capítulo anterior.

De todos modos, inspeccionemos esto un poco más y observemos el comportamiento de P&L en y alrededor del precio de ejercicio para ver exactamente en qué punto el emisor de la opción comenzará a tener pérdidas.

| Número de serie. | Valores posibles del spot | Prima recibida | Valor intrínseco (IV) | P&L (Prima – IV) |

|---|---|---|---|---|

| 01 | 2050 | + 6.35 | 2050 – 2050 = 0 | = 6.35 – 0 = 6.35 |

| 02 | 2051 | + 6.35 | 2051 – 2050 = 1 | = 6.35 – 1 = 5.35 |

| 03 | 2052 | + 6.35 | 2052 – 2050 = 2 | = 6.35 – 2 = 4.35 |

| 04 | 2053 | + 6.35 | 2053 – 2050 = 3 | = 6.35 – 3 = 3.35 |

| 05 | 2054 | + 6.35 | 2054 – 2050 = 4 | = 6.35 – 4 = 2.35 |

| 06 | 2055 | + 6.35 | 2055 – 2050 = 5 | = 6.35 – 5 = 1.35 |

| 07 | 2056 | + 6.35 | 2056 – 2050 = 6 | = 6.35 – 6 = 0.35 |

| 08 | 2057 | + 6.35 | 2057 – 2050 = 7 | = 6.35 – 7 = – 0.65 |

| 09 | 2058 | + 6.35 | 2058 – 2050 = 8 | = 6.35 – 8 = – 1.65 |

| 10 | 2059 | + 6.35 | 2059 – 2050 = 9 | = 6.35 – 9 = – 2,65 |

Está claro que incluso cuando el precio al contado se mueve por encima del strike, el emisor de la opción sigue ganando dinero, sigue ganando dinero hasta que el precio al contado aumenta más que el strike + la prima recibida. En este punto comienza a perder dinero, por lo que llamar a esto el «punto de ruptura» parece apropiado.

Punto de ruptura para el vendedor de la opción de compra = Precio de ejercicio + Prima recibida

Para el ejemplo de Bajaj Auto,

= 2050 + 6,35

= 2056.35

Así pues, el punto de equilibrio para un comprador de opciones de compra se convierte en el punto de ruptura para el vendedor de opciones de compra.

4.3 – Pago del vendedor de opciones de compra

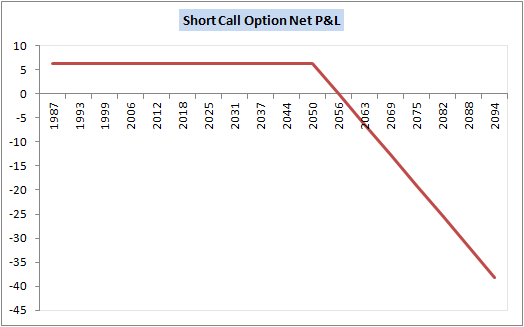

Como hemos visto a lo largo de este capítulo, existe una gran simetría entre el comprador de opciones de compra y el vendedor. De hecho, lo mismo se puede observar si trazamos la gráfica P&L de un vendedor de opciones. Aquí está el mismo –

El pago de P&L de los vendedores de opciones de compra parece una imagen especular del pago de P&L del comprador de opciones de compra. En el gráfico anterior se pueden observar los siguientes puntos que coinciden con la discusión que acabamos de tener –

- El beneficio se limita a 6 rupias.35/- mientras el precio al contado esté cotizando a cualquier precio por debajo del strike de 2050

- Desde 2050 hasta 2056,35 (precio de ruptura) podemos ver que los beneficios se minimizan

- A 2056,35 podemos ver que no hay ni beneficios ni pérdidas

- Por encima de 2056,35 el vendedor de la opción de compra empieza a perder dinero. De hecho, la pendiente de la línea P&L indica claramente que las pérdidas comienzan a aumentar a medida que el valor al contado se aleja del precio de ejercicio

4.4 – Una nota sobre los márgenes

Piense en el perfil de riesgo tanto del comprador como del vendedor de una opción call. El comprador de la opción de compra no corre ningún riesgo. Sólo tiene que pagar el importe de la prima requerida al vendedor de la opción de compra, contra la que compraría el derecho a comprar el subyacente en un momento posterior. Sabemos que su riesgo (pérdida máxima) se limita a la prima que ya ha pagado.

Sin embargo, si pensamos en el perfil de riesgo de un vendedor de opciones de compra, sabemos que soporta un riesgo ilimitado. Su pérdida potencial puede aumentar a medida que el precio al contado se mueve por encima del precio de ejercicio. Dicho esto, piense en la bolsa: ¿cómo pueden gestionar la exposición al riesgo de un vendedor de opciones en el contexto de un potencial de «pérdida ilimitada»? ¿Qué pasa si la pérdida es tan grande que el vendedor de la opción decide incumplir?

Claramente, la bolsa no puede permitirse que un participante en derivados asuma un riesgo de incumplimiento tan grande, por lo que es obligatorio que el vendedor de la opción aparque algo de dinero como márgenes. Los márgenes que se cobran a un vendedor de opciones son similares al requisito de margen para un contrato de futuros.

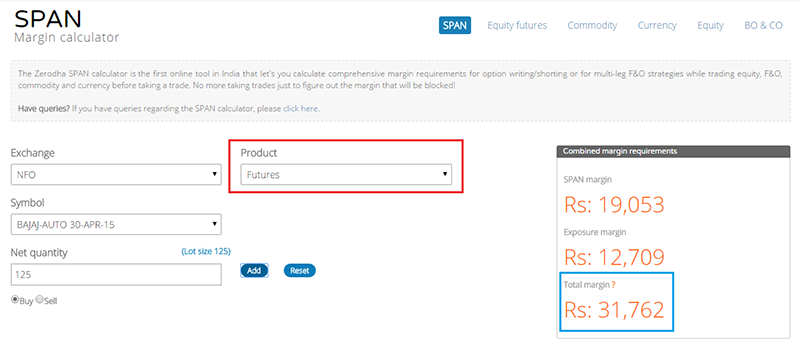

Aquí está la instantánea de la calculadora de márgenes de Zerodha para los futuros de Bajaj Auto y la opción de compra Bajaj Auto 2050, ambos con vencimiento el 30 de abril de 2015.

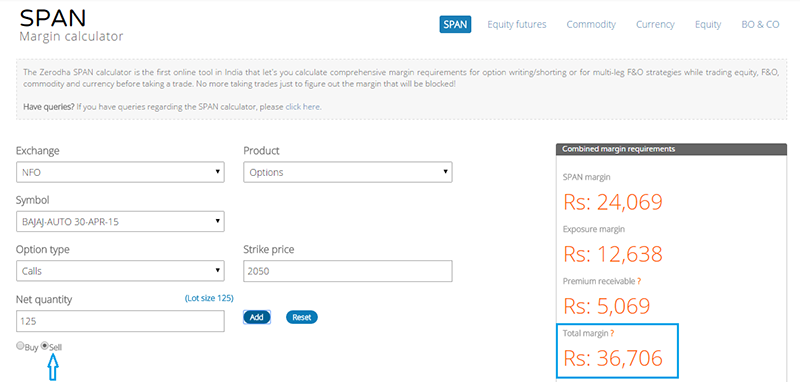

Y aquí está el requisito de margen para la venta de la opción de compra 2050.

Como puede ver los requisitos de margen son algo similares en ambos casos (escritura de opciones y comercio de futuros). Por supuesto, hay una pequeña diferencia; la trataremos más adelante. Por ahora, sólo quiero que tenga en cuenta que la venta de opciones requiere márgenes similares a los de la negociación de futuros, y el importe del margen es aproximadamente el mismo.

4.5 – Poner las cosas en orden

Espero que los últimos cuatro capítulos le hayan dado toda la claridad que necesita con respecto a la compra y venta de opciones de compra. A diferencia de otros temas de Finanzas, las opciones son un poco pesadas. Por lo tanto, creo que tiene sentido consolidar nuestro aprendizaje en cada oportunidad y luego seguir adelante. Aquí están las cosas clave que usted debe recordar con respecto a la compra y venta de opciones de compra.

Con respecto a la compra de opciones

- Usted compra una opción de compra sólo cuando usted es alcista sobre el activo subyacente. Al vencimiento, la opción de compra sólo será rentable si el activo subyacente se ha movido por encima del precio de ejercicio

- La compra de una opción de compra también se denomina «Larga en una opción de compra» o simplemente «Larga en una opción de compra»

- Para comprar una opción de compra es necesario pagar una prima al emisor de la opción

- El comprador de la opción de compra tiene un riesgo limitado (en la medida de la prima pagada) y un potencial para obtener un beneficio ilimitado

- El punto de equilibrio es el punto en el que el comprador de la opción de compra no gana dinero ni experimenta una pérdida

- P&L = Max – Prima pagada

- Punto de equilibrio = Precio de ejercicio + Prima pagada

Con respecto a la venta de opciones

- Se vende una opción de compra (también llamada emisión de opciones) sólo cuando se cree que al vencimiento, el activo subyacente no aumentará más allá del precio de ejercicio

- La venta de una opción de compra también se denomina «Venta en corto de una opción de compra» o simplemente «Venta en corto»

- Cuando se vende una opción de compra se recibe el importe de la prima

- El beneficio de un vendedor de opciones se limita a la prima que recibe, sin embargo, su pérdida es potencialmente ilimitada

- El punto de ruptura es el punto en el que el vendedor de la opción de compra renuncia a toda la prima que ha hecho, lo que significa que no está ganando dinero ni está perdiendo dinero

- Como la posición de la opción corta conlleva un riesgo ilimitado, se le exige que deposite un margen

- El margen en el caso de las opciones cortas es similar al margen de los futuros

- P&L = Prima – Máximo

- Punto de ruptura = Precio de ejercicio + Prima recibida

Otros puntos importantes

- Cuando se es alcista en una acción se puede comprar la acción al contado, comprar sus futuros, o comprar una opción de compra

- Cuando se es bajista en una acción se puede vender la acción al contado (aunque de forma intradiaria), vender los futuros, o vender una opción de compra

- El cálculo del valor intrínseco de la opción de compra es estándar, no cambia en función de si se trata de un comprador/vendedor de opciones

- Sin embargo, el cálculo del valor intrínseco cambia para una opción «Put»

- La metodología de cálculo del P&L neto es diferente para el comprador y el vendedor de la opción call.

- A lo largo de los últimos 4 capítulos hemos visto el P&L manteniendo el vencimiento en perspectiva, esto es sólo para ayudarle a entender mejor el comportamiento de la P&L

- Uno no necesita esperar al vencimiento de la opción para averiguar si va a ser rentable o no

- La mayor parte de la negociación de opciones se basa en el cambio de las primas

- Por ejemplo, si he comprado la opción de compra Bajaj Auto 2050 a Rs.6.35 por la mañana y al mediodía la misma se cotiza a 9 rupias, puedo optar por vender y obtener ganancias

- Las primas cambian dinámicamente todo el tiempo, cambia debido a muchas variables en juego, las entenderemos todas a medida que avancemos en este módulo

- La opción de compra se abrevia como «CE». Así que la opción de compra de Bajaj Auto 2050 también se denomina Bajaj Auto 2050CE. CE es la abreviatura de «European Call Option».

4.6 – Opciones europeas frente a americanas

Al principio, cuando se introdujo la opción en la India, había dos tipos de opciones disponibles: las europeas y las americanas. Todas las opciones sobre índices (Nifty, Bank Nifty) eran de naturaleza europea y las opciones sobre acciones eran de naturaleza americana. La diferencia entre ambas era principalmente en cuanto al «ejercicio de las opciones».

Opciones europeas – Si el tipo de opción es europea, significa que el comprador de la opción tendrá que esperar obligatoriamente hasta la fecha de vencimiento para ejercer su derecho. La liquidación se basa en el valor del mercado al contado en el día de vencimiento. Por ejemplo, si ha comprado una opción de compra de Bajaj Auto 2050, para que el comprador obtenga beneficios, Bajaj Auto debe superar el punto de equilibrio el día del vencimiento. De lo contrario, la opción no tendrá ningún valor para el comprador y perderá todo el dinero de la prima que pagó al vendedor de la opción.

Opciones americanas – En una opción americana, el comprador de la opción puede ejercer su derecho a comprar la opción cuando lo considere oportuno durante el plazo de vencimiento de las opciones. La liquidación depende del mercado al contado en ese momento y no depende realmente del vencimiento. Por ejemplo, compra la opción de compra Bajaj Auto 2050 hoy cuando Bajaj cotiza a 2030 en el mercado al contado y quedan 20 días para el vencimiento. Al día siguiente, Bajaj Auto cruza los 2050. En este caso, el comprador de la opción American Call 2050 de Bajaj Auto puede ejercer su derecho, lo que significa que el vendedor está obligado a liquidar con el comprador de la opción. La fecha de vencimiento tiene poca importancia aquí.

Para las personas familiarizadas con la opción puede tener esta pregunta – «Dado que de todos modos podemos comprar una opción ahora y venderla más tarde, tal vez en 30 minutos después de la compra, ¿qué importa si la opción es americana o europea?».

Pregunta válida, pues piense en el ejemplo de Ajay-Venu de nuevo. Aquí Ajay y Venu iban a revisar el acuerdo dentro de 6 meses (esto es como una opción europea). Si en lugar de 6 meses, imaginemos que Ajay hubiera insistido en que podía venir en cualquier momento durante la vigencia del acuerdo y reclamar su derecho (como una Opción Americana). Por ejemplo, podría haber un fuerte rumor sobre el proyecto de la autopista (después de haber firmado el acuerdo). A raíz del fuerte rumor, el precio del terreno se dispara y, por tanto, Ajay decide ejercer su derecho, por lo que Venu estará obligado a entregar el terreno a Ajay (aunque tenga muy claro que el precio del terreno ha subido a causa de los fuertes rumores). Ahora bien, como Venu conlleva el riesgo adicional de ser «ejercido» en cualquier día a diferencia del día del vencimiento, la prima que necesitaría también es mayor (para que le compense el riesgo que asume).

Por esta razón, las opciones americanas son siempre más caras que las europeas.

Además, tal vez le interese saber que hace unos 3 años la NSE decidió deshacerse completamente de las opciones americanas del segmento de derivados. Así que todas las opciones en la India son ahora de naturaleza europea, lo que significa que el comprador puede ejercer su opción basada en el precio al contado en el día de vencimiento.

Ahora vamos a proceder a entender las ‘Opciones de venta’.

Las claves de este capítulo

- Se vende una opción de compra cuando se es bajista en una acción

- El comprador de la opción de compra y el vendedor tienen un comportamiento P&L simétricamente opuesto

- Cuando se vende una opción de compra se recibe una prima

- La venta de una opción de compra requiere que deposite un margen

- Cuando vende una opción de compra su beneficio está limitado a la medida de la prima que recibe y su pérdida puede ser potencialmente ilimitada

- P&L = Prima – Máximo

- Punto de ruptura = Precio de ejercicio + Prima recibida

- En la India, todas las opciones son de naturaleza europea