4.1 – Ugyanannak az érmének két oldala

Emlékszik még az 1975-ös “Deewaar” című bollywoodi szupersikerre, amely a hihetetlenül híres “Mere paas maa hai” párbeszéd miatt vált kultikus státuszúvá ☺? A film két testvérről szól, akiknek ugyanaz az anyjuk. Míg az egyik testvér, aki igazságos az életben, felnőve rendőr lesz, a másik testvérről kiderül, hogy hírhedt bűnöző, akinek az életről alkotott nézetei szöges ellentétben állnak a zsaru testvérével.

Nos, azért beszélek most erről a legendás filmről, mert az opció írója és az opció vevője némileg hasonlít ezekre a testvérekre. Ők ugyanannak az éremnek a két oldala. Persze a Deewaar testvérekkel ellentétben az opciós kereskedésnél nincs erkölcsi szemlélet, inkább a piacokról van szó, és arról, hogy mit várunk a piacoktól. Van azonban egy dolog, amit itt nem szabad elfelejteni – bármi történik az opció eladójával a P&L szempontjából, az opció vevőjével pont az ellenkezője történik, és fordítva. Például ha az opció írója 70/- rúpia nyereséget termel, ez automatikusan azt jelenti, hogy az opció vevője 70/- rúpiát veszít. Íme egy gyors lista az ilyen általánosításokról –

- Ha az opció vevőjének korlátozott a kockázata (a fizetett prémium mértékéig), akkor az opció eladójának korlátozott a nyeresége (szintén a kapott prémium mértékéig)

- Ha az opció vevőjének korlátlan a nyereség lehetősége, akkor az opció eladójának potenciálisan korlátlan a kockázata

- A nullszaldópont az a pont, ahol az opció vevője elkezd pénzt keresni, ez pontosan ugyanaz a pont, ahol az opció írója elkezd pénzt veszíteni

- Ha az opció vevője Rs.X rúpiát profitál, akkor ez azt jelenti, hogy az opció eladója X rúpiát veszít

- Ha az opció vevője X rúpiát veszít, akkor ez azt jelenti, hogy az opció eladója X rúpiát keres.X nyereséget realizál

- Végezetül, ha az opció vevője úgy véli, hogy a piaci ár emelkedni fog (pontosabban a kötési ár fölé), akkor az opció eladója úgy véli, hogy a piac a kötési áron vagy az alatt fog maradni… és fordítva

Az említett pontok további megértéséhez érdemes megvizsgálni a vételi opciót az eladó szemszögéből, ami ennek a fejezetnek a célja.

Mielőtt folytatnánk, figyelmeztetnem kell valamire ezzel a fejezettel kapcsolatban – mivel az opció eladója és a vevő között P&L szimmetria van, az ebben a fejezetben továbbhaladó vita nagyon hasonlóan fog kinézni, mint az előző fejezetben folytatott beszélgetésünk, ezért van rá lehetőség, hogy csak átfutjuk a fejezetet. Kérem, ne tegye ezt, azt javaslom, maradjon éber, hogy észrevegye a finom különbséget és annak hatalmas hatását a vételi opció eladójának P&L értékére.

4.2 – A vételi opció eladója és gondolatmenete

Emlékezzünk vissza az “Ajay-Venu” ingatlan példára az 1. fejezetből – 3 lehetséges forgatókönyvet tárgyaltunk, amelyek a megállapodást logikusan lezárják –

- A telek ára 500 000 rúpia fölé mozog. (jó Ajay – opciós vevő számára)

- Az ár 500.000 rúpián marad (jó Venu – opciós eladó számára)

- Az ár 500.000 rúpia alatt mozog (jó Venu – opciós eladó számára)

Ha észreveszed, az opciós vevőnek statisztikai hátránya van, amikor opciókat vásárol – a három lehetséges forgatókönyvből csak 1 előnyös az opciós vevő számára. Más szóval a 3 forgatókönyvből 2 előnyös az opció eladójának. Ez csak az egyik ösztönzője annak, hogy az opciókiíró opciókat adjon el. Ezen a természetes statisztikai előnyön kívül, ha az opcióeladó jó piaci rálátással is rendelkezik, akkor elég nagy az esélye annak, hogy az opcióeladó nyereséges lesz.

Kérem, vegye figyelembe, hogy itt csak egy természetes statisztikai előnyről beszélek, és semmiképpen sem azt állítom, hogy az opcióeladó mindig pénzt fog keresni.

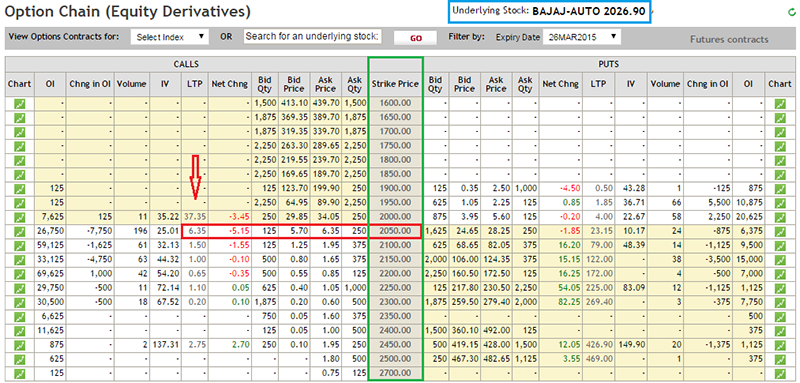

Mindenesetre vegyük most ugyanazt a “Bajaj Auto” példát, amit az előző fejezetben vettünk fel, és építsük fel egy vételi opció eladójának esetét, és értsük meg, hogyan látná ugyanezt a helyzetet. Hadd küldjem el újra a chartot –

- A részvényt erősen leverték, egyértelműen rendkívül gyenge a hangulat

- Mivel a részvényt ilyen erősen leverték – ez azt jelenti, hogy sok befektető/kereskedő a részvényben kétségbeesett hosszú pozíciókban ragadt

- Minden árfolyam-emelkedést a részvényben lehetőségként kezelnek, hogy kilépjenek a beragadt hosszú pozíciókból

- Ezek ismeretében, kevés az esélye annak, hogy a részvény árfolyama sietve emelkedni fog – különösen rövid távon

- Mivel az a várakozás, hogy a részvény árfolyama nem fog emelkedni, a Bajaj Auto vételi opciójának eladása és a prémium beszedése jó kereskedési lehetőségnek tekinthető

Ezekkel a gondolatokkal az opcióíró úgy dönt, hogy elad egy vételi opciót. A legfontosabb, amit itt meg kell jegyezni – az opció eladója azért ad el vételi opciót, mert úgy véli, hogy a Bajaj Auto árfolyama NEM fog emelkedni a közeljövőben. Ezért úgy véli, hogy a vételi opció eladása és a prémium begyűjtése jó stratégia.

Amint azt az előző fejezetben említettem, a megfelelő kötési ár kiválasztása nagyon fontos szempont az opciós kereskedésben. Erről részletesebben fogunk beszélni, ahogy ebben a modulban haladunk előre. Egyelőre tegyük fel, hogy az opció eladója úgy dönt, hogy eladja a Bajaj Auto 2050-es kötési árú opcióját, és 6,35/- rúpiát szed be prémiumként. A részleteket lásd az alábbi opciós láncban –

Lássuk most ugyanazt a gyakorlatot, amelyet az előző fejezetben is lefuttattunk, hogy megértsük a vételi opció eladójának P&L profilját, és eközben elvégezzük a szükséges általánosításokat. Az opció belső értékének fogalma, amelyet az előző fejezetben tárgyaltunk, ebben a fejezetben is érvényes lesz.

| Sorszám. | A spot lehetséges értékei | A kapott prémium | Belső érték (IV) | P&L (Prémium – IV) |

|---|---|---|---|---|

| 01 | 1990 | + 6. Az opciós jogok értéke | P&L (Prémium – IV) | |

| 01 | 1990 | +.35 | 1990 – 2050 = 0 | = 6.35 – 0 = + 6.35 |

| 02 | 2000 | + 6.35 | 2000 – 2050 = 0 | = 6.35 – 0 = + 6.35 |

| 03 | 2010 | + 6.35 | 2010 – 2050 = 0 | = 6.35 – 0 = + 6.35 |

| 04 | 2020 | + 6.35 | 2020 – 2050 = 0 | = 6.35 – 0 = + 6.35 |

| 05 | 2030 | + 6.35 | 2030 – 2050 = 0 | = 6.35 – 0 = + 6.35 |

| 06 | 2040 | + 6.35 | 2040 – 2050 = 0 | = 6.35 – 0 = + 6.35 |

| 07 | 2050 | + 6.35 | 2050 – 2050 = 0 | = 6.35 – 0 = + 6.35 |

| 08 | 2060 | + 6.35 | 2060 – 2050 = 10 | = 6.35 – 10 = – 3.65 |

| 09 | 2070 | + 6.35 | 2070 – 2050 = 20 | = 6.35 – 20 = – 13.65 |

| 10 | 2080 | + 6.35 | 2080 – 2050 = 30 | = 6.35 – 30 = – 23.65 |

| 11 | 2090 | + 6.35 | 2090 – 2050 = 40 | = 6.35 – 40 = – 33.65 |

| 12 | 2100 | + 6.35 | 2100 – 2050 = 50 | = 6.35 – 50 = – 43.65 |

A fenti táblázat tárgyalása előtt kérjük, vegye figyelembe –

- A “kapott prémium” oszlop pozitív előjele az opció írója számára történő pénzbevételt (jóváírást) jelez

- Az opció belső értéke (lejáratkor) ugyanaz marad, függetlenül a vételi opció vevőjétől vagy eladójától

- A nettó P&L számítása az opció írója számára kissé megváltozik, a logika így szól

- Amikor az opció eladója opciókat ad el, prémiumot kap (például Rs.6.35/). Csak akkor szenved veszteséget, ha a teljes prémiumot elveszíti. Vagyis miután 6,35 Rs prémiumot kapott, ha 5/- Rs-t veszít, az azt jelenti, hogy még mindig 1,35/- Rs nyereségben van. Ezért ahhoz, hogy az opció eladója veszteséget szenvedjen el, először a kapott prémiumot kell elveszítenie, a kapott prémiumon felül elveszített pénz lesz a valódi vesztesége. Ezért a P&L számítás a következő lenne: “Prémium – belső érték”

- Ugyanezt az érvelést kiterjesztheti az opció vevőjére is. Mivel az opció vevője prémiumot fizet, először vissza kell szereznie a kifizetett prémiumot, ezért a kapott prémium összegén felül nyereséges lenne, ezért a P&L számítás a ‘ Belső érték – Prémium’ lenne.

A fenti táblázatnak most már ismerősnek kell lennie. Nézzük meg a táblázatot, és tegyünk néhány általánosítást (ne feledje, hogy a kötési ár 2050) –

- Amíg a Bajaj Auto a 2050-es kötési árfolyamon vagy az alatt marad, az opció eladója pénzt keres – mivel a teljes 6,35/- rúpiás prémiumot zsebre teheti. Figyelembe kell azonban venni, hogy a nyereség állandóan 6 rúpia marad..35/-.

- 1. általánosítás – A vételi opció eladója a kapott prémium mértékéig maximális nyereséget ér el mindaddig, amíg az azonnali ár a kötési árfolyamon vagy az alatt marad (vételi opció esetén)

- Az opció eladója veszteséget szenved, amint a Bajaj Auto a 2050-es kötési árfolyam fölé kezd mozogni

- 2. általánosítás – A vételi opció eladója akkor kezd pénzt veszíteni, amikor az azonnali árfolyam a kötési árfolyam fölé mozog. Minél nagyobb mértékben távolodik a spot ár a kötési árfolyamtól, annál nagyobb a veszteség.

- A fenti 2 általánosításból joggal következtethetünk arra, hogy az opció eladója korlátozott nyereséget szerezhet, és korlátlan veszteséget tapasztalhat

Ezeket az általánosításokat egy képletbe foglalhatjuk, hogy megbecsüljük a Call opció eladójának P&L értékét –

P&L = Prémium – Max

A fenti képlet alapján, értékeljük ki a P&L-t néhány lehetséges spot értékre a lejáratkor –

- 2023

- 2072

- 2055

A megoldás a következő –

@2023

= 6.35 – Max

= 6.35 – Max

= 6.35 – 0

= 6.35

A válasz összhangban van az 1. általánosítással (a kapott prémium mértékére korlátozott nyereség).

@2072

= 6.35 – Max

= 6.35 – 22

= -15.56

A válasz összhangban van a 2. általánosítással (A vételi opciót írók veszteséget szenvednének, ha a spot árfolyam a kötési ár felett mozogna)

@2055

= 6.35 – Max

= 6.35 – Max

= 6.35 – 5

= 1.35

Bár a spot ár magasabb, mint a kötési ár, a vételi opció írója itt mégis úgy tűnik, hogy pénzt keres. Ez ellenkezik a 2. általánosítással. Biztos vagyok benne, hogy ezt már tudnád, ez a “breakeven point” fogalma miatt van, amit az előző fejezetben tárgyaltunk.

Mindenesetre vizsgáljuk meg ezt egy kicsit jobban, és nézzük meg a P&L viselkedését a kötési árban és környékén, hogy pontosan lássuk, melyik ponton kezd veszteséget termelni az opció írója.

| Sorozatszám. | A spot lehetséges értékei | A kapott prémium | Belső érték (IV) | P&L (Prémium – IV) |

|---|---|---|---|---|

| 01 | 2050 | + 6.35 | 2050 – 2050 = 0 | = 6.35 – 0 = 6.35 |

| 02 | 2051 | + 6.35 | 2051 – 2050 = 1 | = 6.35 – 1 = 5.35 |

| 03 | 2052 | + 6.35 | 2052 – 2050 = 2 | = 6.35 – 2 = 4.35 |

| 04 | 2053 | + 6.35 | 2053 – 2050 = 3 | = 6.35 – 3 = 3.35 |

| 05 | 2054 | + 6.35 | 2054 – 2050 = 4 | = 6.35 – 4 = 2.35 |

| 06 | 2055 | + 6.35 | 2055 – 2050 = 5 | = 6.35 – 5 = 1.35 |

| 07 | 2056 | + 6.35 | 2056 – 2050 = 6 | = 6.35 – 6 = 0.35 |

| 08 | 2057 | + 6.35 | 2057 – 2050 = 7 | = 6.35 – 7 = – 0.65 |

| 09 | 2058 | + 6.35 | 2058 – 2050 = 8 | = 6.35 – 8 = – 1.65 |

| 10 | 2059 | + 6.35 | 2059 – 2050 = 9 | = 6.35 – 9 = – 2.65 |

Láthatóan még akkor is pénzt keres az opció írója, ha a spot ár magasabbra mozog, mint a kötési árfolyam, az opció írója akkor is pénzt keres, addig keres, amíg a spot árfolyam nem emelkedik jobban, mint a kötési árfolyam + a kapott prémium. Ezen a ponton elkezd pénzt veszíteni, ezért ezt a pontot megfelelőnek tűnik “bontási pontnak” nevezni.

Bontási pont a vételi opció eladója számára = Kötési ár + kapott prémium

A Bajaj Auto példában,

= 2050 + 6,35

= 2056.35

A vételi opció vevőjének a nyereségpontja tehát a vételi opció eladójának a bontási pontjává válik.

4.3 – A vételi opció eladójának kifizetése

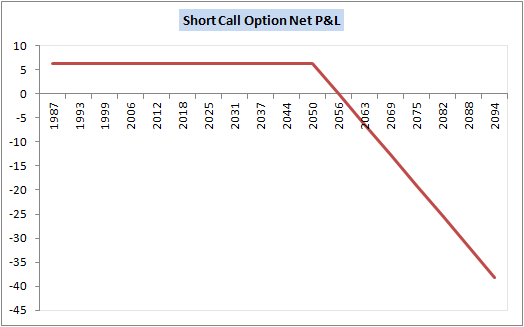

Amint ebben a fejezetben már láttuk, nagy szimmetria van a vételi opció vevője és eladója között. Valójában ugyanez figyelhető meg, ha egy opció eladójának P&L grafikonját ábrázoljuk. Itt ugyanez –

A vételi opció eladójának P&L kifizetése úgy néz ki, mint a vételi opció vevőjének P&L kifizetésének tükörképe. A fenti ábrán a következő pontokat vehetjük észre, amelyek összhangban vannak az imént folytatott vitánkkal –

- A nyereség 6 rúpiára korlátozódik..35/- mindaddig, amíg az azonnali ár a 2050-es kötési ár alatt kereskedik

- 2050-től 2056,35-ig (bontási ár) láthatjuk, hogy a nyereség minimalizálódik

- 2056,35 felett láthatjuk, hogy sem nyereség, sem veszteség nincs

- 2056,35 felett a vételi opció eladója elkezd pénzt veszíteni. Valójában a P&L vonal meredeksége egyértelműen jelzi, hogy a veszteségek növekedni kezdenek, amint és amikor az azonnali érték eltávolodik a kötési ártól

4.4 – Megjegyzés az árrésekről

Gondoljunk a vételi opció vevőjének és a vételi opció eladójának kockázati profiljára. A vételi opció vevője nem visel kockázatot. Neki csak a szükséges prémiumösszeget kell kifizetnie a vételi opció eladójának, amely ellenében megvásárolná a jogot, hogy egy későbbi időpontban megvásárolja a mögöttes értékpapírt. Tudjuk, hogy kockázata (maximális vesztesége) a már befizetett prémiumra korlátozódik.

Ha azonban a vételi opció eladójának kockázati profiljára gondolunk, tudjuk, hogy korlátlan kockázatot visel. Potenciális vesztesége növekedhet, amint és amikor az azonnali ár a kötési ár felett mozog. Miután ezt elmondtuk, gondoljunk a tőzsdére – hogyan tudják kezelni egy opcióeladó kockázati kitettségét a “korlátlan veszteség” potenciáljának hátterében? Mi van, ha a veszteség olyan hatalmas lesz, hogy az opció eladója úgy dönt, hogy nem teljesít?

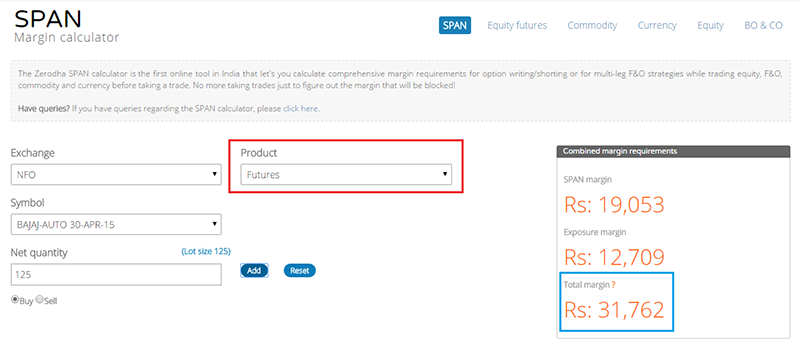

A tőzsde nyilvánvalóan nem engedheti meg magának, hogy egy származtatott résztvevő ilyen hatalmas nemteljesítési kockázatot viseljen, ezért az opció eladójának kötelező némi pénzt letétként parkolnia. Az opciós eladót terhelő letétek hasonlóak a határidős ügyletek letéti követelményeihez.

Itt van a Zerodha Margin kalkulátorának pillanatképe a Bajaj Auto határidős és a Bajaj Auto 2050 Call opcióra, mindkettő 2015. április 30-án jár le.

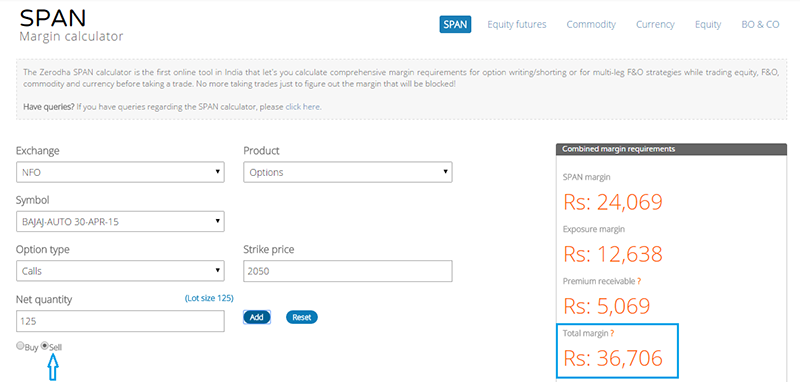

És itt van a 2050-es vételi opció eladásához szükséges letétkövetelmény.

Amint láthatja, a letéti követelmények mindkét esetben (opció írása és határidős ügyletek kereskedése) némileg hasonlóak. Természetesen van egy kis különbség; ezzel a későbbiekben foglalkozunk. Egyelőre csak annyit jegyeznék meg, hogy az opciók eladása a határidős ügyletek kereskedéséhez hasonló fedezetet igényel, és a fedezet összege nagyjából ugyanannyi.

4.5 – A dolgok összerakása

Remélem, az elmúlt négy fejezetben minden szükséges tisztánlátást megkapott a vételi opciók vételével és eladásával kapcsolatban. A pénzügyek más témaköreitől eltérően az opciók egy kicsit nehéz feladatot jelentenek. Ezért azt hiszem, van értelme, hogy minden adandó alkalommal megszilárdítsuk a tanultakat, és aztán haladjunk tovább. Íme a legfontosabb dolgok, amelyeket a vételi opciók vételével és eladásával kapcsolatban érdemes megjegyeznie.

Az opciós vétel tekintetében

- Vételi opciót csak akkor vásárol, ha bullish a mögöttes eszközzel kapcsolatban. A vételi opció lejáratkor csak akkor lesz nyereséges, ha az alaptermék a kötési ár felett mozog

- A vételi opció vásárlását “Long on a Call Option” vagy egyszerűen “Long Call”

- A vételi opció megvásárlásához prémiumot kell fizetnie az opció írójának

- A vételi opció vevőjének korlátozott kockázata van (a fizetett prémium mértékéig), és egy potenciálisan korlátlan nyereség elérése

- A nullszaldópont az a pont, ahol a vételi opció vevője sem pénzt nem keres, sem veszteséget nem szenved

- P&L = Max – Fizetett prémium

- Törlesztési pont = Kötési ár + Fizetett prémium

Az opció eladása tekintetében

- A vételi opciót csak akkor adja el (más néven opcióírás), ha úgy véli, hogy lejáratkor, a mögöttes eszköz nem fog a kötési árnál nagyobb mértékben emelkedni

- A vételi opció eladását “vételi opció shortolásának” vagy egyszerűen “shortolásnak” is nevezik

- A vételi opció eladásakor a prémium összegét kapja meg

- Az opció eladójának nyeresége a kapott prémiumra korlátozódik, vesztesége azonban potenciálisan korlátlan

- A bontási pont az a pont, amikor a vételi opció eladója feladja az összes megszerzett prémiumot, ami azt jelenti, hogy sem pénzt nem keres, sem pénzt nem veszít

- Mivel a rövid opciós pozíció korlátlan kockázatot hordoz, biztosítékot kell letétbe helyeznie

- A biztosíték a rövid opciók esetében hasonló a határidős ügyletek biztosítékához

- P&L = Prémium – Max

- Breakdown point = Strike Price + Premium Received

Egyéb fontos pontok

- Ha egy részvényben bullish vagyunk, akkor vagy megvásárolhatjuk a részvényt spotban, megveheti a határidős ügyleteit, vagy vételi opciót vásárolhat

- Ha egy részvényre nézve bearish, akkor vagy eladhatja a részvényt spotban (bár napközbeni alapon), shortolhatja a határidős ügyleteket, vagy shortolhat egy vételi opciót

- A vételi opció belső értékének kiszámítása standard, nem változik az alapján, hogy Ön opció vevője/ eladója

- A belső érték számítása azonban megváltozik egy “Put” opció esetében

- A nettó P&L számítási módszertan eltér a vételi opció vevője és eladója esetében.

- Az elmúlt 4 fejezetben a P&L-t a lejáratot szem előtt tartva vizsgáltuk, ez csak azért van, hogy segítsen jobban megérteni a P&L viselkedését

- Nem kell megvárni az opció lejáratát, hogy kiderüljön, nyereséges lesz-e vagy sem

- A legtöbb opciós kereskedés a prémiumok változásán alapul

- Ha például Bajaj Auto 2050-es vételi opciót vettem Rs.6.35 Rs.35 reggel, és délben ugyanez 9/- rúpián kereskedik, úgy dönthetek, hogy eladom és nyereséget könyvelek el

- A prémiumok dinamikusan változnak folyamatosan, sok változó miatt változik, mindet meg fogjuk érteni, ahogy haladunk előre ebben a modulban

- A vételi opciót “CE”-ként rövidítik. Tehát a Bajaj Auto 2050 Call opciót Bajaj Auto 2050CE néven is emlegetik. A CE az ‘európai vételi opció’ rövidítése.

4.6 – Európai kontra amerikai opciók

Az opció bevezetésekor Indiában eredetileg kétféle opció állt rendelkezésre – európai és amerikai opciók. Minden indexopció (Nifty, Bank Nifty opciók) európai jellegű volt, a részvényopciók pedig amerikai jellegűek voltak. A kettő közötti különbség elsősorban az “opciók gyakorlása” tekintetében volt.

Európai opciók – Ha az opció típusa európai, akkor ez azt jelenti, hogy az opció vevőjének kötelezően meg kell várnia a lejárat napját, hogy gyakorolhassa jogát. Az elszámolás a lejárat napján érvényes azonnali piaci értéken alapul. Ha például egy Bajaj Auto 2050-es vételi opciót vásárolt, akkor ahhoz, hogy a vevő nyereséges legyen, a Bajaj Auto árfolyamának a lejárat napján magasabbra kell emelkednie, mint a megtérülési pont. Ha ez nem történik meg, akkor az opció értéktelen a vevő számára, és elveszíti az összes prémiumpénzt, amit az opció eladójának fizetett.

Amerikai opciók – Az amerikai opcióban az opció vevője akkor gyakorolhatja az opció vételi jogát, amikor azt az opció lejárati ideje alatt megfelelőnek tartja. Az elszámolás az adott pillanatban az azonnali piactól függ, és nem igazán függ a lejárattól. Például ma megvásárolja a Bajaj Auto 2050 Call opciót, amikor a Bajaj 2030-on kereskedik az azonnali piacon, és még 20 nap van a lejáratig. Másnap a Bajaj Auto átlépi a 2050-es szintet. Ebben az esetben a Bajaj Auto 2050 amerikai vételi opció vevője élhet a jogával, ami azt jelenti, hogy az eladó köteles elszámolni az opció vevőjével. A lejárati dátumnak itt nincs nagy jelentősége.”

Az opcióval ismerkedők számára a következő kérdés merülhet fel: “Mivel úgyis tudunk most venni egy opciót, és később, esetleg 30 perccel a vásárlás után eladhatjuk, mit számít, hogy az opció amerikai vagy európai?”

A kérdés jogos, nos, gondoljunk még egyszer az Ajay-Venu példára. Itt Ajay és Venu 6 hónap múlva felülvizsgálnák a megállapodást (ez olyan, mint egy európai opció). Ha 6 hónap helyett képzeljük el, hogy Ajay ragaszkodott volna ahhoz, hogy a megállapodás időtartama alatt bármikor eljöhet és követelheti a jogát (mint egy amerikai opció). Például az autópálya-projektről (miután aláírták a megállapodást) erős pletykák keringenek. Az erős pletyka hatására a földárak felszöknek, és ezért Ajay úgy dönt, hogy él a jogával, Venu nyilvánvalóan köteles lesz átadni a földet Ajaynak (még akkor is, ha tisztában van vele, hogy a föld ára az erős pletykák miatt emelkedett). Most, mivel Venu további kockázatot hordoz, hogy bármelyik napon “lehívják”, szemben a lejárat napjával, a prémium, amire szüksége lenne, szintén magasabb (hogy kompenzálják a vállalt kockázatot).

Ezért az amerikai opciók mindig drágábbak, mint az európai opciók.

Azt is talán érdekli, hogy körülbelül 3 évvel ezelőtt az NSE úgy döntött, hogy teljesen megszabadul az amerikai opciótól a származékos szegmensből. Így Indiában most már minden opció európai jellegű, ami azt jelenti, hogy a vevő a lejárat napján az azonnali árfolyam alapján gyakorolhatja az opciót.

Most folytatjuk az “eladási opciók” megértését.

A fejezet legfontosabb tanulságai

- A vételi opciót akkor adja el, ha egy részvényt illetően csökkenő tendenciát mutat

- A vételi opció vevője és eladója szimmetrikusan ellentétes P&L viselkedéssel rendelkezik

- A vételi opció eladásakor prémiumot kap

- A vételi opció eladásakor prémiumot kap

- . opció eladásához biztosítékot kell letétbe helyeznie

- A vételi opció eladásakor a profitja a kapott prémium mértékére korlátozódik, a vesztesége pedig potenciálisan korlátlan lehet

- P&L = Prémium – Max

- Breakdown point = Strike Price + Premium Received

- In India, minden opció európai jellegű