4.1 – Two sides of the same coin

Deewaar という 1975 年のボリウッド映画の大ヒット作は覚えていますか? この映画は、同じ母親から生まれた二人の兄弟を描いたものです。

さて、なぜ今この伝説的な映画の話をするかというと、オプションの書き手と買い手が、この兄弟とどこか似ているからです。 彼らは同じコインの表と裏の関係なのです。 もちろん、ディーワー兄弟とは異なり、オプション取引に関しては道徳的な見方はなく、むしろ、市場や市場から何を期待するかという見方が強いです。 しかし、ここで覚えておいていただきたいことが 1 つあります。P&L の観点からオプションの売り手に何が起こっても、オプションの買い手には正反対のことが起こり、その逆もまたしかりです。 例えば、オプションのライターが 70 ルピーの利益を上げている場合、これは自動的にオプションの買い手が 70 ルピーの損失を出していることを意味します。 このような一般論を簡単に列挙すると、

- オプションの買い手が(支払ったプレミアムの範囲内で)リスクを限定している場合。 9016>

- オプションの買い手に無限の利益の可能性がある場合、オプションの売り手は潜在的に無限のリスクを持っている

- 損益分岐点はオプションの買い手が儲かり始める点で、これはオプションの書き手が損をし始める点と全く同じです

- オプションの買い手がRs.Xの利益を上げている場合、オプションの売り手はXの損失を出していることになります

- オプションの買い手がXルピーを失っている場合、オプションの売り手はRs.

- 最後に、オプションの買い手が市場価格が上昇する(特に権利行使価格より高い)と考えている場合、オプションの売り手は市場が権利行使価格以下にとどまると考えていることになります(逆も同様)。

第1章での「Ajay-Venu」不動産の例を思い出してください – 合意を論理的に結論づけるために、3つの可能なシナリオについて議論しました。 (オプションの買い手であるAjayにとって良い)

- 価格が50万ルピーで横ばい (オプションの売り手であるVenuにとって良い)

- 価格が50万ルピーより低く動く (オプションの売り手のVenuにとって良い)

- 株価は大きく下落し、明らかにセンチメントは極めて弱いです

- 株価が大きく下落したため、その銘柄の多くの投資家やトレーダーは絶望的なロングポジションに陥っているでしょう

- 株価のいかなる上昇も、陥ったロングポジションから抜け出す機会として扱われます

- このような状況を考えると。 株価が急に上昇する可能性は低く、特に短期的には上昇しないと予想されるため、バジャージ・オートのコールオプションを売却してプレミアムを回収することは、良い取引機会と考えることができます

気がつくと、オプションを買った場合統計的に不利で、オプションを買った人に利益がある可能性は三つのうち一つだけになっているのです。 言い換えれば、3つのシナリオのうち2つはオプションの売り手に利益をもたらすのです。 これは、オプションの売り手にとって、オプションを売る動機の1つに過ぎません。

とにかく、前の章で取り上げたのと同じ「バジャージ・オート」の例を取り上げ、コールオプションの売り手のケースを構築して、同じ状況をどう見るかを理解しましょう。

このように考えて、オプションライターはコールオプションの売却を決定しました。 ここで最も重要な点は、オプションの売り手は、バジャージ・オートの価格が近い将来に上昇することはないと考えているため、コール・オプションを売っていることです。

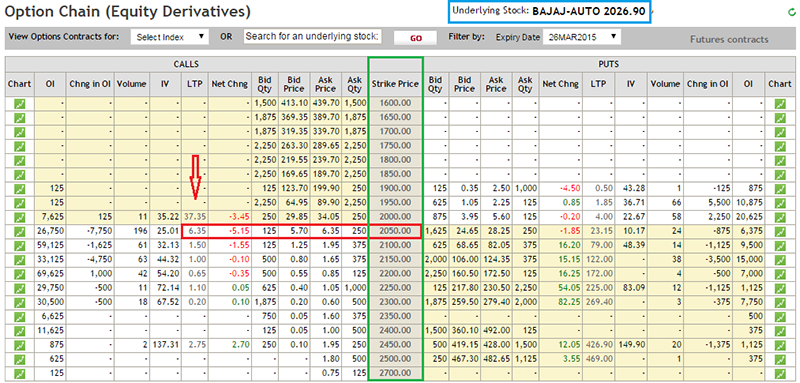

前章で述べたように、正しい権利行使価格の選択はオプション取引において非常に重要な側面です。 これについては、このモジュールでさらに詳しく説明します。 ここでは、オプションの売り手が Bajaj Auto の 2050 年の権利行使価格のオプションを売り、プレミアムとして Rs.6.35/- を徴収することを決定したと仮定しましょう。 詳細は、以下のオプションチェーンを参照してください –

ここで、前章で行ったのと同じ演習を行って、コールオプション売り手のP&Lプロファイルを理解し、その過程で必要な一般化を行いましょう。 前章で説明したオプションの本質的価値の概念は、この章でも当てはまります。

| Serial No. | Premium Received | Intrinsic Value (IV) | P&L (Premium – IV) | ||||

|---|---|---|---|---|---|---|---|

| 01 | 1990 | + 6.本源的価値 | Spot | Premium Received | P | Intrinsic Value (IV) | 1990 – 2050 = 0 | = 6.35 – 0 = + 6.35 |

| 02 | 2000 | + 6.35 | 2000 – 2050 = 0 | = 6.35 – 0 = + 6.35 | |||

| 03 | 2010 | + 6.35 | 2010 – 2050 = 0 | = 6.35 – 0 = + 6.35 | |||

| 04 | 2020 | + 6.35 | 2020 – 2050 = 0 | = 6.35 – 0 = + 6.35 | |||

| 05 | 2030 | + 6.35 | 2030 – 2050 = 0 | = 6.35 – 0 = + 6.35 | |||

| 06 | 2040 | + 6.35 | 2040 – 2050 = 0 | = 6.35 – 0 = + 6.35 | |||

| 07 | 2050 | + 6.35 | 2050 – 2050 = 0 | = 6.35 – 0 = + 6.35 | |||

| 08 | 2060 | + 6.35 | 2060 – 2050 = 10 | = 6.35 – 10 = – 3.65 | |||

| 09 | 2070 | + 6.35 | 2070 – 2050 = 20 | = 6.35 – 20 = – 13.65 | |||

| 10 | 2080 | + 6.35 | 2080 – 2050 = 30 | = 6.35 – 30 = – 23.65 | |||

| 11 | 2090 | + 6.35 | 2090 – 2050 = 40 | = 6.35 – 40 = – 33.65 | |||

| 12 | 2100 | + 6.35 | 2100 – 2050 = 50 | = 6.35 – 50 = – 43.65 |

上の表について議論を進める前に、以下の点に注意してください –

- 「受取プレミアム」欄のプラス記号は、オプションライターへの現金流入(クレジット)を示します

- (満期時の)オプションの本質的価値はコールオプションの買い手または売り手に関係なく変わりません

- オプションライターにとってのネットP&L計算も若干変更されます。 ロジックは次のようになる

- オプションの売り手がオプションを売るとき、プレミアム(例えばRs.6.35/). 彼はプレミアム全額を失った後にのみ損失を経験することになります。 つまり、6.35ルピーのプレミアムを受け取った後、5ルピーを失った場合、彼はまだ1.35ルピーの利益を持っていることを意味します。 したがって、オプションの売り手が損失を被るには、まず受け取ったプレミアムを失う必要があり、受け取ったプレミアムを上回る損失があれば、それが実質的な損失となる。 したがって、P&Lの計算は「プレミアム-本質的価値」

- 同じ議論をオプションの買い手にも当てはめることができます。 オプションの買い手はプレミアムを支払うので、まず支払ったプレミアムを回収する必要があります。したがって、受け取ったプレミアムの金額以上に利益を得ることになり、P&Lの計算は「本質的価値 – プレミアム」となります。

- Bajaj Autoが権利行使価格2050以下で推移する限り、オプションの売り手は利益を得ることができます – つまり、彼はプレミアム6.35ルピーをすべて手にすることができます。 ただし、利益は6.35ルピーで一定であることに留意してください。一般化1 – スポット価格が権利行使価格以下である限り、コールオプションのライターは受け取ったプレミアムの範囲内で最大の利益を得ることができます(コールオプションの場合)

- バジャージ・オートが2050年の権利行使価格を超えて動き出すと、オプションライターは損失を経験します

- 一般化2 – スポット価格が権利行使価格以上に動くとコールオプションライターに損失が発生し始める。 スポット価格が権利行使価格から離れるほど、損失は大きくなる。

- 上記の2つの一般論から、オプションの売り手が得られる利益は限定的で、損失は無限大であると結論付けることができます。

- 2023

- 2072

- 2055

解は以下の通りです –

@2023

= 6.35 – Max

= 6.35 – 最大

= 6.35 – 0

= 6.35

答えは一般化1(受取保険料の範囲に利益を制限)に合致しています。56

答えは一般化2(コールオプションのライターはスポット価格が権利行使価格を超えて動くと損失を被る)と一致する

@2055

= 6.35。35 – Max

= 6.35 – Max

= 6.35 – 5

= 1.35

スポット価格が権利行使価格より高いが、コールオプションのライターはここでまだいくらか儲けているようである。 これは2番目の一般論に反しています。 これは、前章で説明した「損益分岐点」の概念によるものです。

とにかく、もう少し詳しく調べて、権利行使価格とその周辺のP&Lの挙動を見て、どの時点でオプションの作者が損失を出し始めるかを正確に確認しましょう。

Serial No. Premium Received Intrinsic Value (IV) P&L (Premium – IV) 01 2050 + 6.35 2050 – 2050 = 0 = 6.35 – 0 = 6.35 02 2051 + 6.35 2051 – 2050 = 1 = 6.35 – 1 = 5.35 03 2052 + 6.35 2052 – 2050 = 2 = 6.35 – 2 = 4.35 04 2053 + 6.35 2053 – 2050 = 3 = 6.35 – 3 = 3.35 05 2054 + 6.35 2054 – 2050 = 4 = 6.35 – 4 = 2.35 06 2055 + 6.35 2055 – 2050 = 5 = 6.35 – 5 = 1.35 07 2056 + 6.35 2056 – 2050 = 6 = 6.35 – 6 = 0.35 08 2057 + 6.35 2057 – 2050 = 7 = 6.35 – 7 = – 0.65 09 2058 + 6.35 2058 – 2050 = 8 = 6.35 – 8 = – 1.65 10 2059 + 6.35 2059 – 2050 = 9 = 6.35 – 9 = – 2.65 明らかに、スポット価格がストライクより高く動いても、オプションライターは儲かり、スポット価格がストライク+受取プレミアムを上回るまで儲かり続けます。 コールオプションの売り手のブレークダウンポイント = 権利行使価格 + 受け取ったプレミアム

バジャージ・オートの例では、

= 2050 + 6.35

= 2056.35

つまり、コール オプションの買い手の損益分岐点は、コール オプションの売り手の損益分岐点となります。

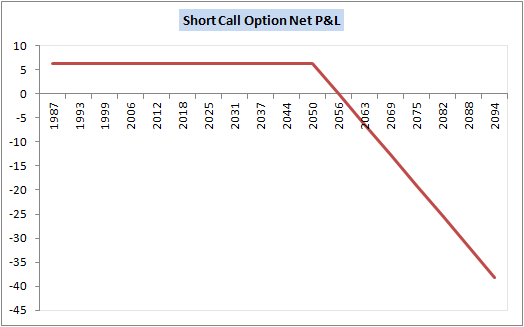

4.3 – コール オプションの売り手のペイオフ

この章を通じて見てきたように、コール オプションの買い手と売り手の間には大きな対称性があります。 実際、オプションの売り手のP&Lグラフをプロットしても、同じことが観察できます。 ここでは、同じ –

コールオプションの売り手の P&L ペイオフは、コールオプションの買い手の P&L ペイオフのミラーイメージのように見えます。 上のチャートから、先ほどの議論と一致する以下の点に気づくことができます –

- 利益は6ルピーに制限される9016>

- 2050から2056.35(ブレイクダウン価格)までは、利益が最小になることがわかります。

- 2056.35では、利益も損失もないことがわかります。 実際、P&L線の傾きは、スポット値が行使価格から離れると損失が拡大し始めることを明確に示しています

4.4 – 証拠金の注意点

コールオプションの買い手と売り手の両方のリスクプロファイルについて考えてみましょう。 コール・オプションの買い手は何のリスクも負っていません。 彼は、コール・オプションの売り手に必要なプレミアム額を支払うだけで、それに対して、後の時点で原資産を購入する権利を購入することになります。 しかし、コールオプションの売り手のリスクプロファイルを考えると、彼が負うリスクは無限であることがわかります。 しかし、コールオプションの売り手のリスクプロファイルを考えると、彼は無限のリスクを負っていることがわかります。スポット価格が行使価格より上に移動すると、彼の潜在的損失は増加する可能性があります。 このような「無限の損失」の可能性を背景に、証券取引所はどのようにオプションの売り手のリスクエクスポージャーを管理できるのでしょうか?

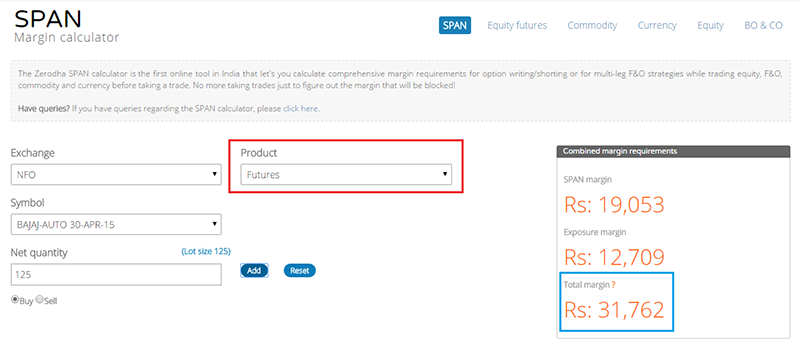

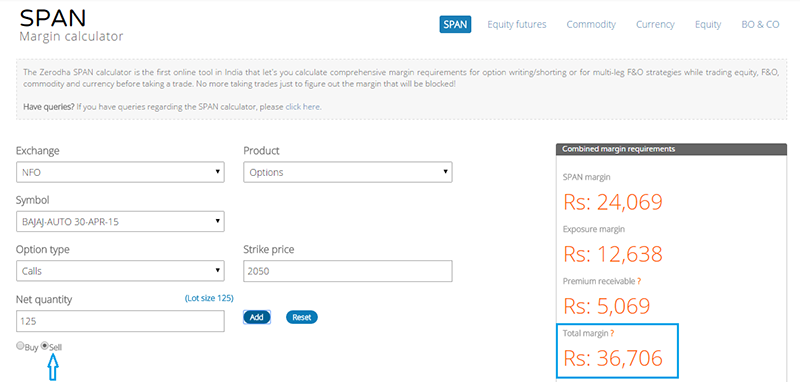

明らかに、証券取引所はデリバティブ参加者にこのような大きなデフォルトリスクを負わせるわけにはいかないので、オプションの売り手は証拠金としていくらかの資金を積むことが義務づけられています。 オプションの売り手に課されるマージンは、先物契約のマージン要件と同様です。

以下は、Zerodha Margin calculatorによる、バジャージオート先物およびバジャージオート2050コールオプション (いずれも2015年4月30日に満期を迎えます) のスナップショットです。

そして、2050コールオプションの売りの必要証拠金です。

ご覧のように、必要証拠金は両方のケース(オプション書き込みと先物取引)で多少似ています。 もちろん、わずかな違いはありますが、これについては後ほど説明します。

4.5 – まとめ

これまでの4章で、コール・オプションの売買に関して必要なことがすべて明らかになったかと思います。 ファイナンスの他のトピックとは異なり、オプションは少し重いテーマです。 したがって、機会あるごとに学習を定着させ、さらに進めていくことが理にかなっていると思います。 ここでは、コール・オプションの売買に関して覚えておくべき重要なことを説明します。

オプションの買いに関して

- 原資産に対して強気の場合のみ、コール・オプションを買います。 コールオプションの買いは、原資産が権利行使価格を超えて移動した場合にのみ利益を得ることができます。 9016>

- 損益分岐点とは、コールオプションの買い手が利益を上げることも損失を出すこともない点です

- P&L = Max – Premium Paid

- Breakeven point = Strike Price + Premium Paid

オプション売りに関して

- コールオプションを売る(オプション書き込みとも言う)は、期限が来たときに、以下のように確信して初めて行います。 原資産は権利行使価格を超えて上昇しない

- コールオプションの売りは「コールオプションのショート」または単に「ショートコール」とも呼ばれる

- コールオプションを売るとプレミアム額を受け取る

- オプション売り手の利益は彼が受け取るプレミアムに制限されています。 9016>

- ブレークダウンポイントは、コールオプションの売り手が儲けたプレミアムをすべて手放すポイントであり、つまり、儲かっても損をしてもいないことを意味する

- Since short option positions carries unlimited risk, 9016>

- 証拠金を預ける必要がある

- ショート・オプションの場合の証拠金は、先物証拠金と同様

- P&L = プレミアム – マックス

- ブレークダウンポイント = 権利行使価格 + 受取プレミアム

その他の重要ポイント

- 株式に強気がある時、スポットで株式を購入するかどうかです。 先物を買う、コールオプションを買う

- 弱気の場合、スポットで売る(日中ベースだが)、先物を売る、コールオプションを売る

- コールオプションの本質価値の計算方法は、標準的なものです。 9016>

- ただし、「プット」オプションの場合は本質的価値の計算が変わります

- コールオプションの買い手と売り手では、ネットP&Lの計算方法が異なります。

- 過去4章を通して、私たちは有効期限を視野に入れながらP&Lを見てきました。 これは、P&Lの挙動をよりよく理解するためのものです

- 人は、利益が出るかどうかを判断するためにオプションの満期を待つ必要はありません

- オプション取引のほとんどは、プレミアムの変化に基づいています

- たとえば、私がBajaj Auto 2050コールオプション をRs.69016>

- プレミアムは常に動的に変化しており、多くの変数によって変化します。 そのため、バジャージオート2050コールオプションは、バジャージオート2050CEとも呼ばれます。 CEは「ヨーロピアンコールオプション」の略称です。

4.6 – ヨーロピアンオプションとアメリカンオプション

オプションがインドに導入された当初、利用可能なオプションには2つのタイプがありました – ヨーロッパとアメリカのオプションです。 インデックス・オプション(ニフティ、バンク・ニフティ・オプション)はすべてヨーロピアン・オプションで、株式オプションはアメリカン・オプションでした。

European Options – オプションの種類がヨーロッパである場合、それはオプションの買い手が彼の権利を行使するために有効期限まで必須待たなければならないことを意味します。 決済は、満期日のスポット市場の値に基づいて行われます。 例えば、バジャイ・オート 2050 Call オプションを買った場合、買い手が利益を得るには、バジャイ・オートが満期日に損益分岐点より高くなる必要があります。 このような場合、オプションは買い手にとって無価値であり、彼はOption seller.

American Optionsに支払ったすべてのプレミアム資金を失うことになります – American Optionでは、オプションの買い手はオプションの有効期限の期間中に適切と考えるときにオプションを購入する彼の権利を行使することができます。 決済は、その時点のスポット市場に依存し、実際には有効期限に依存しない。 例えば、Bajaj がスポット市場で 2030 円で取引されているときに、Bajaj Auto 2050 Call オプションを今日購入し、有効期限まであと 20 日あるとします。 翌日、バジャイ・オートは 2050 を越えました。 この場合、バジャ・オート2050アメリカン・コール・オプションの買い手は権利を行使することができ、売り手はオプションの買い手と決済する義務があることを意味します。

オプションに慣れている人は、こんな疑問を持つかもしれません。「今オプションを買って、後で、おそらく購入後30分以内に売ることができるのだから、オプションがアメリカンかヨーロピアンかは重要ではないだろうか」

正しい質問ですが、もう一度アジャイ-ベヌの例について考えてみてください。 ここでAjayとVenuは6ヶ月後に契約を見直すことにしました(これはヨーロピアン・オプションのようなものです)。 もし6ヶ月ではなく、Ajayが契約の期間中いつでも来て自分の権利を主張できると主張したとします(アメリカのオプションのようなもの)。 例えば、高速道路のプロジェクトについて、強い噂が流れたとします(契約書にサインした後)。 その噂の影響で土地の価格が上昇し、Ajayが権利を行使すると、明らかにVenuはAjayに土地を引き渡す義務がある(Ajayは、土地の価格が噂のせいで上昇したことを明確に認識しているにもかかわらず、である)。 このため、アメリカン・オプションはヨーロピアン・オプションよりも常に高価です。

また、3年ほど前、NSEはデリバティブ・セグメントからアメリカン・オプションを完全に排除することを決定しました。 つまり、買い手は満期日のスポット価格に基づいてオプションを行使することができます。

では次に「プット・オプション」について説明します。

この章でのポイント

- コールオプションは、銘柄に対して弱気のときに売ります

- コールオプションの買い手と売り手は、P&L挙動が対称的になります

- コールオプションを売却すると、プレミアムが入ります

- コールオプションを売却する場合 P&L = Premium – Max

- ブレークダウンポイント = Strike Price + Premium Received

- インドでは、コールオプションの売却時に、利益は受け取ったプレミアムの範囲に限定され、損失は無制限になる可能性があります。 すべてのオプションはヨーロピアンタイプです。