- Text

- Problems

- Goals Achievement

- Fill in the Blanks

- Multiple Choice

- Glossary

De theoretisch te verkiezen benadering voor het boeken van afschrijvingen is de effectieve-rentemethode. De rentelasten zijn een constant percentage van de boekwaarde van de obligatie, in plaats van elk jaar een gelijk dollarbedrag. De theoretische verdienste berust op het feit dat de renteberekening in overeenstemming is met de basis waarop de obligatie is geprijsd.

De rentelasten worden berekend als de effectieve-rentevoet maal de boekwaarde van de obligatie voor elke periode. Het bedrag van de afschrijving is het verschil tussen de contanten die voor de rente zijn betaald en het berekende bedrag van de obligatierente-uitgaven.

Premie Voorbeeld

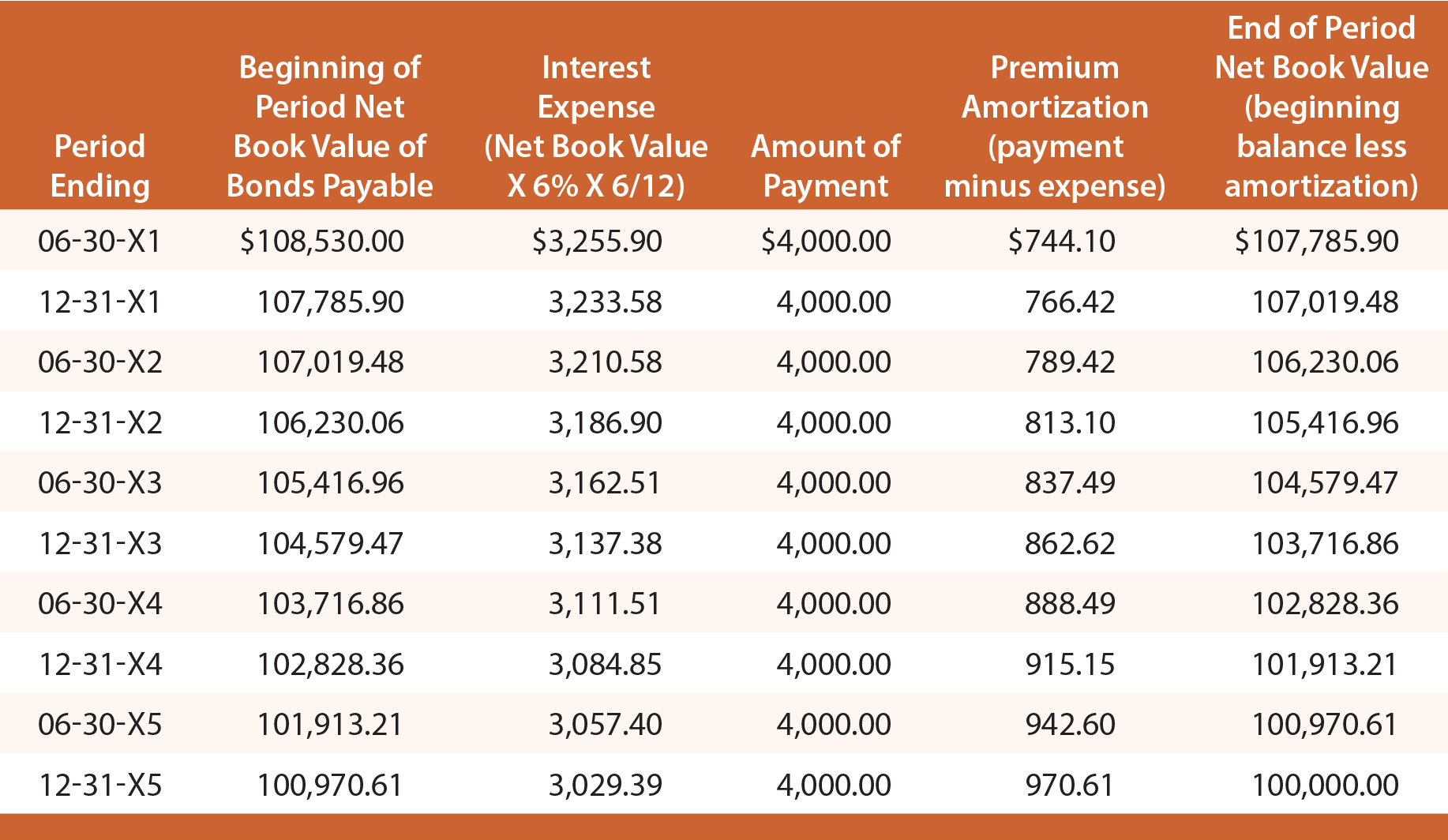

Bedenk dat Schultz bij de uitgifte van haar obligaties met een rendement van 6% $108.530 heeft ontvangen. De effectieve rente over de eerste zes maanden is dus $108.530 X 6% X 6/12 = $3.255,90. Van dit bedrag wordt $4.000 in contanten betaald en $744,10 ($4.000 – $3.255,90) is premie-afschrijving. De premie-afschrijving verlaagt de netto boekwaarde van de schuld tot $107.785,90 ($108.530 – $744,10). Dit nieuwe saldo zou dan worden gebruikt om de effectieve rente voor de volgende periode te berekenen. Dit proces zou elke periode worden herhaald, zoals blijkt uit de volgende tabel:

De eerste journaalposten voor de registratie van de uitgifte van de obligaties en de laatste journaalpost voor de registratie van de aflossing op de vervaldag zouden identiek zijn aan die welke zijn aangetoond voor de lineaire methode. Echter, elke journaalpost om de periodieke rentelasten te boeken zou verschillen en kan worden bepaald aan de hand van de voorgaande afschrijvingstabel.

De volgende boeking zou de rente op 30 juni 20X3 boeken:

De volgende balansgegevens zouden op hun plaats zijn op 30 juni 20X3:

Discount Voorbeeld

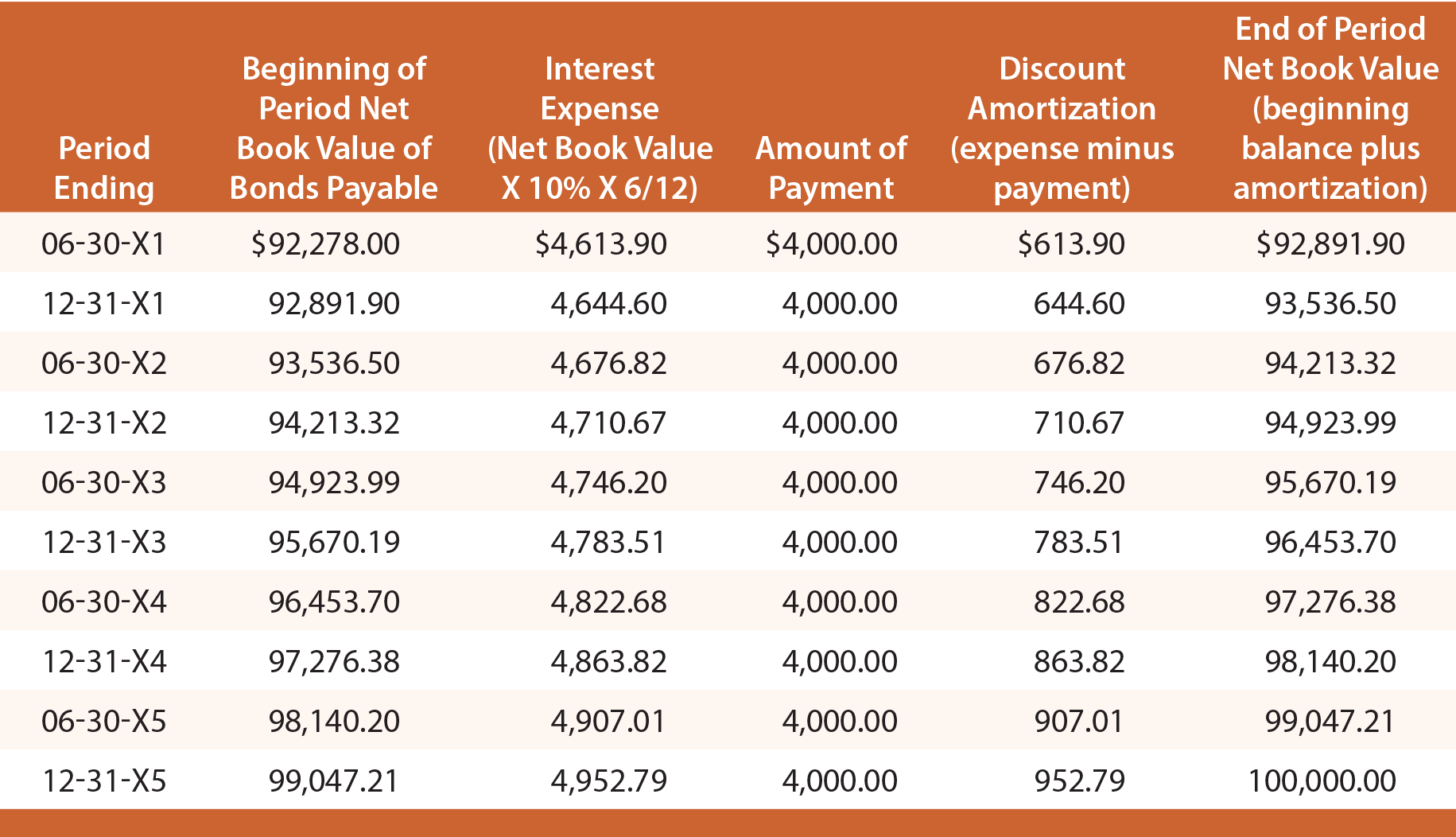

Bedenk dat Schultz, toen het zijn obligaties uitgaf met een rendement van 10%, slechts $92.278 ontving. De effectieve rente voor de eerste zes maanden is dus $92.278 X 10% X 6/12 = $4.613,90. Van dit bedrag wordt $4.000 in contanten betaald en $613,90 is afschrijving van het disagio. De afschrijving van de korting verhoogt de nettoboekwaarde van de schuld tot $92.891,90 ($92.278,00 + $613,90). Dit nieuwe saldo zou dan worden gebruikt om de effectieve rente voor de volgende periode te berekenen. Dit proces zou zich elke periode herhalen, zoals weergegeven:

Iedere journaalpost voor het boeken van de periodieke rentelasten zou verschillen, en kan worden bepaald aan de hand van de voorgaande afschrijvingstabel. De volgende boeking zou bijvoorbeeld de rente boeken op 30 juni 20X3, en resulteren in de onderstaande balansgegevens: