Operating Lease Accounting kan worden gedaan door ervan uit te gaan dat het goed eigendom is van de lessor en dat het slechts voor een bepaalde tijd door de lessee wordt gebruikt, zodat de lessee de huurbetalingen als kosten in de boekhouding opneemt, terwijl de lessor het goed als een actief opneemt en het over de gebruiksduur afschrijft.

- Wat is operationele-leaseboekhouding?

- Invloed van operationele lease op de balans

- Invloed op de balans

- Invloed op de winst- en verliesrekening

- Effect op kasstromen

- Voorbeelden van de administratieve verwerking van operationele leases door de verhuurder

- Voorbeeld 1

- Voorbeeld #2

- Operating Lease Boekhoudkundig voorbeeld #3

- Aanbevolen artikelen

Wat is operationele-leaseboekhouding?

De term “operationele-leaseboekhouding” verwijst naar de boekhoudmethode die wordt gebruikt voor leaseovereenkomsten waarbij de lessor eigenaar blijft van het geleasede goed, terwijl de lessee het goed gebruikt gedurende een overeengekomen periode, die bekend staat als de leaseperiode. Wanneer de leasebetalingen opeisbaar worden, neemt de lessee elke betaling op als een last in de winst- en verliesrekening.

Invloed van operationele lease op de balans

Invloed op de balans

Er is geen invloed op de balans van de lessee

Invloed op de winst- en verliesrekening

Leasebetalingen zullen in de winst- en verliesrekening als lasten worden behandeld.

Effect op kasstromen

- De totale leasebetaling verlaagt de kasstroom uit bedrijfsactiviteiten

- Operating leases hebben geen invloed op de verplichtingen van de lessee en worden derhalve, worden aangeduid als financiering buiten de balans

- Melding in de voetnoot van de leasebetaling voor elk van de volgende vijf jaren is vereist

Voorbeelden van de administratieve verwerking van operationele leases door de verhuurder

Voorbeeld 1

Laten we het voorbeeld nemen van een onderneming die een operationele lease-overeenkomst is aangegaan voor een actief en die een leasebetaling van $12.000 voor een periode van twaalf maanden is overeengekomen. Toon de journaalpost voor de operationele leasetransactie.

Omdat het een operationele lease accounting is, zal de onderneming de lease huren gelijkmatig boeken over de komende twaalf maanden, wat de leaseperiode is. De maandelijkse huurkosten worden als volgt berekend,

Huurkosten per maand = Totale huur / Aantal maanden

= $12.000 / 12

= $1.000

Nu bekijken we de journaalpost voor het boeken van de huurtransactie van de operationele lease voor elke maand,

Voorbeeld #2

Laten we het voorbeeld nemen van een bedrijf met de naam ABC Ltd dat onlangs een lease-overeenkomst is aangegaan met een bedrijf met de naam XYZ Ltd voor een aantal gespecialiseerde IT-apparaten voor een lease-overeenkomst van 2 jaar waarbij aan het eind van het 1e jaar $20.000 en aan het eind van het 2e jaar $24.000 moet worden betaald. De contante waarde van de minimale leasebetalingen is $35.000, terwijl de reële waarde van de apparatuur $50.000 bedraagt. Aan het einde van de leaseperiode moet ABC Ltd de apparatuur teruggeven aan XYZ Ltd, en is er geen ruimte voor verlenging van de leaseperiode. Bovendien kan de lessee volgens de lease-overeenkomst het goed na het verstrijken van de leaseperiode ook niet tegen een lagere prijs kopen. Het materieel heeft een nuttige levensduur van 4 jaar. Toon de journaalpost voor zowel ABC Ltd (lessee) als XYZ Ltd (lessor) aan het einde van het 1e jaar en het 2e jaar.

4.9 (1.067 beoordelingen) 250+ Cursussen | 40+ Projecten | 1000+ Uren | Volledige Levenslange Toegang | Certificaat van Voltooiing

De bovengenoemde huurovereenkomst kan worden behandeld als een operationele huurovereenkomst vanwege het volgende:

- De overeenkomst staat niet toe dat de eigendom van de apparatuur na het verstrijken van de leaseperiode van de lessor op de lessee overgaat

- De leaseperiode is gelijk aan 2 jaar, hetgeen minder is dan 75% van de totale gebruiksduur van de apparatuur

- De contante waarde van de minimale leasebetalingen is $ 35. De leaseperiode is gelijk aan 2 jaar, hetgeen minder is dan 75% van de totale gebruiksduur van de apparatuur

- De contante waarde van de minimale leasebetalingen is $ 35,000 is 70% van de reële waarde van de apparatuur, wat ruim onder de algemeen aanvaarde drempel van 90% ligt

- Omdat er geen optie is om de apparatuur na het verstrijken van de leaseperiode tegen een lagere prijs te kopen, is er geen koopjesoptie.

Omdat het een operationele lease is, zal ABC Ltd de lease huren gelijkmatig over de komende twee jaar boeken. De jaarlijkse huuruitgaven worden als volgt berekend,

Jaarlijkse huuruitgaven = Gemiddelde van de huur voor jaar 1 en jaar 2

= ($20.000 + $24.000) / 2

= $22.000

Nu kijken we naar de journaalpost van ABC Ltd,

Aan het eind van het 1e jaar

Aan het eind van het 2e jaar

Nu kijken we eens naar de journaalpost van XYZ Ltd, die precies het tegenovergestelde is van ABC Ltd,

Aan het eind van het 1e jaar

Aan het eind van het 2e jaar

Operating Lease Boekhoudkundig voorbeeld #3

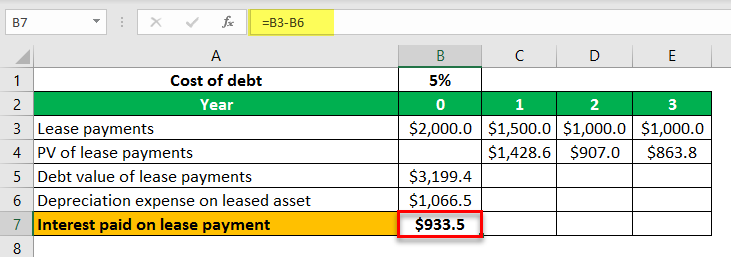

Laten we het voorbeeld nemen van een bedrijf dat een operationele leaseovereenkomst is aangegaan voor een periode van drie jaar met een initiële leasebetaling van $2,000 dollar, gevolgd door leasebetalingen van $1.500, $1.000 en $1.000 aan het eind van respectievelijk het eerste, tweede en derde jaar. De effectieve kosten van de schuld bedragen 5%. Bereken de rentelastcomponent van de leasetermijnen voor het lopende jaar.

Laat ons de schuldwaarde van de leasetermijnen als volgt berekenen,

Schuldwaarde van de leasetermijnen = PV van de leasetermijnen in jaar 1, jaar 2 en jaar 3

= $1.500 / (1 + 5%)1 + $1.000 / (1 + 5%)2 + $1.000 / (1 + 5%)3

= $3.199.4

Afschrijving op het geleasede goed = Schuldwaarde van de leasetermijnen / Aantal jaren

= $3.199,4 / 3

= $1.066.5

Daaruit kan de betaalde rente op de leaseverplichting voor het lopende jaar worden berekend als,

Rente betaald op geleasede activa = Leasebetaling in het lopende jaar – Afschrijving op het geleasede actief

= $2.000 – $1.066,5

= $933.5

Dus de rentecomponent van de leasebetaling in het huidige jaar is $933,5.

Aanbevolen artikelen

Dit is een leidraad geweest voor wat operationele lease accounting en de definitie ervan inhoudt. Hier bespreken we voorbeelden van operationele lease accounting door lessor samen met journaalposten. U kunt meer te weten komen over boekhouding in de volgende artikelen –

- Net Net Net Lease

- Financiële lease vs. Operationele lease

- Finance vs. Lease

- Modified Gross Lease Definition