De verklaring van het Eigen Vermogen (of de verklaring van wijzigingen in het eigen vermogen) is een financieel document dat een onderneming afgeeft onder haar balans. Het doel van dit overzicht is om elke verandering (of veranderingen) in de waarde van het eigen vermogen van een onderneming gedurende een jaar weer te geven. Het is een verplicht financieel overzicht van een onderneming in de VS, waarvan de aandelen openbaar worden verhandeld.

Bedrijfsactiviteiten die van invloed kunnen zijn op het eigen vermogen, worden vastgelegd in het overzicht van het eigen vermogen. Of, we kunnen zeggen dat het alle rekeningen van het eigen vermogen toont die van invloed kunnen zijn op het eigen vermogenssaldo, zoals dividend, nettowinst of -inkomsten, gewone aandelen en meer.

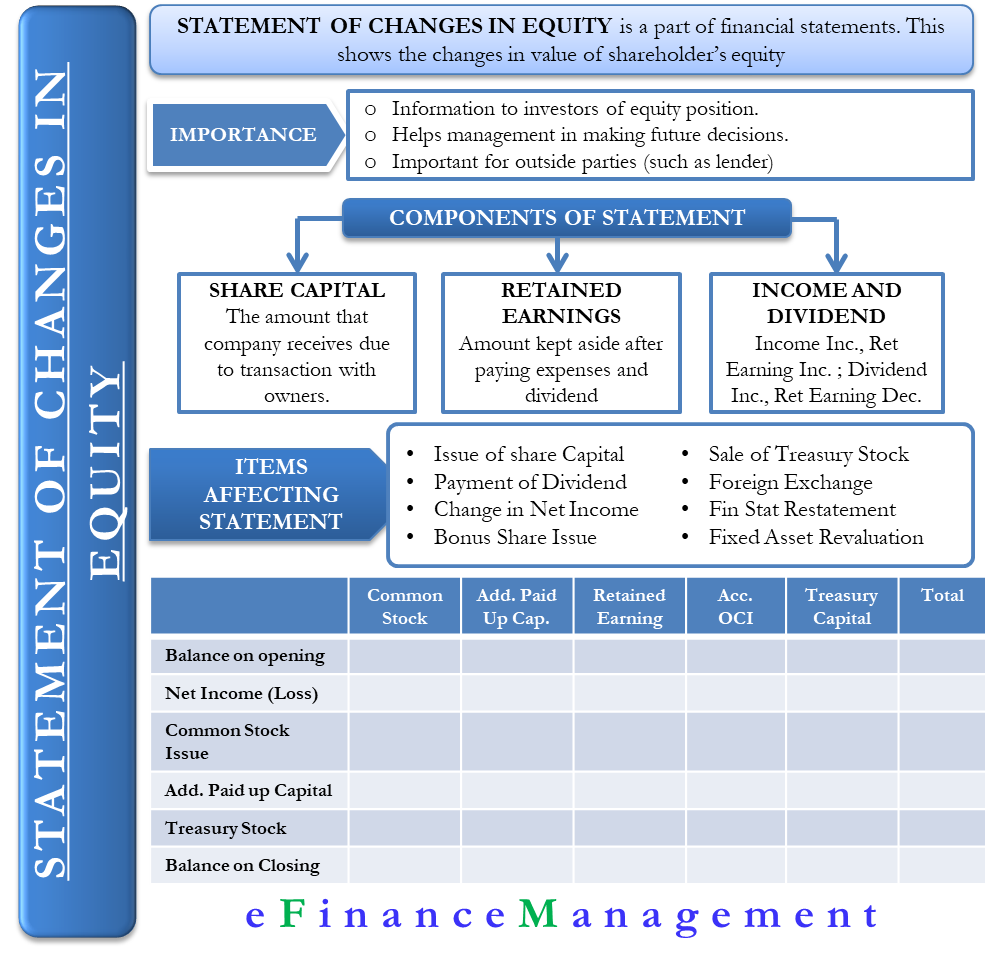

- Belang van de verklaring van het eigen vermogen

- Berekening van het eigen vermogen

- Componenten van het eigen vermogen

- Aandelenkapitaal

- Inhouding van winsten

- Netto-inkomen en dividenden

- Items die het eigen vermogen beïnvloeden

- Opmaak van de staat van het eigen vermogen

- Voorbeeld

- Een andere methode

- Interpretatie en beslissingen op basis van de verklaring inzake het eigen vermogen van aandeelhouders

Belang van de verklaring van het eigen vermogen

Normaal gesproken geeft een bedrijf de verklaring af tegen het einde van de boekhoudkundige periode om de beleggers informatie te geven over de eigenvermogenspositie en het sentiment ten opzichte van het bedrijf. Aan de hand van de verklaring kunnen aandeelhouders zien hoe het met hun investering staat. Het helpt ook het management om beslissingen te nemen over de toekomstige uitgifte van aandelen.

De verklaring is ook van belang voor de externe partijen. Degenen die een lening aan de onderneming hebben verstrekt, zouden bijvoorbeeld willen weten hoe de onderneming de minimumniveaus van het eigen vermogen handhaaft om aan de schuldovereenkomsten te voldoen

Berekening van het eigen vermogen

Het eigen vermogen is in feite het verschil tussen de totale activa en de totale passiva.

Vermogen = activa – passiva

Een andere manier om het eigen vermogen te berekenen is = ingebracht kapitaal + ingehouden winsten

Componenten van het eigen vermogen

Er zijn verschillende componenten die het eigen vermogen van de aandeelhouder beïnvloeden. Deze factoren kunnen echter worden onderverdeeld in een paar bredere categorieën zoals:

Aandelenkapitaal

Dit omvat het bedrag dat een rapporterende entiteit ontvangt als gevolg van een transactie met haar eigenaars.

Inhouding van winsten

Het bedrag dat een onderneming opzij houdt na betaling van alle uitgaven en dividenden staat bekend als ingehouden winsten. Een onderneming kan ingehouden winst gebruiken voor verschillende doeleinden, zoals herinvestering, uitbreiding, lancering van nieuwe producten, enzovoort. Een stijging of daling van de ingehouden winst is rechtstreeks van invloed op het eigen vermogen van de aandeelhouder.

Netto-inkomen en dividenden

De ingehouden winst stijgt bij een stijging van het netto-inkomen en daalt als het netto-inkomen daalt. Evenzo daalt de ingehouden winst bij een stijging van de dividenduitkering en omgekeerd.

Andere relatief minder populaire componenten zijn Treasury stock Capital reserve(s), Herwaarderingsreserve, winst of verlies uit de verkoop van effecten, en winsten en verliezen op kasstroomafdekkingen.

Items die het eigen vermogen beïnvloeden

Er zijn in hoofdzaak twee soorten veranderingen die het eigen vermogen beïnvloeden. Ten eerste de wijzigingen die voortvloeien uit transacties met de aandeelhouders, en ten tweede wijzigingen als gevolg van een wijziging in de totale gerealiseerde en niet-gerealiseerde resultaten. Beide factoren hebben verschillende subfactoren, die hieronder worden opgesomd;

- De uitgifte van nieuw aandelenkapitaal verhoogt het gewone aandelenkapitaal en de componenten van het aanvullend gestort kapitaal.

- De uitkering van dividend in contanten verlaagt de ingehouden winst van de onderneming.

- Het nettoresultaat verhoogt de ingehouden winst, terwijl het nettoverlies deze verlaagt.

- Inkoop van eigen aandelen verhoogt de aandelencomponent en verlaagt het netto eigen vermogen.

- Uitgifte van bonusaandelen beïnvloedt het extra gestorte kapitaal, de ingehouden winst en de gewone aandelen.

- Verkoop van eigen aandelen verlaagt de aandelencomponent en beïnvloedt de ingehouden winst samen met het extra gestorte kapitaal. Hierdoor neemt echter het totale eigen vermogen toe.

- Door wisselkoersschommelingen kan de deviezenreserve toe- of afnemen.

- Herrekening van financiële overzichten kan worden aangepast als gevolg van een wijziging in de boekhoudkundige beginselen, en dit is van invloed op de ingehouden winst.

- Herwaardering van vaste activa is van invloed op de herwaarderingsreserve door deze te verhogen. Evenzo kan de terugboeking van de herwaardering van vaste activa de herwaarderingsreserve verlagen.

Opmaak van de staat van het eigen vermogen

Omdat de staat ook het nettoresultaat bevat, moet een onderneming deze na de winst- en verliesrekening opstellen. Net als alle andere financiële overzichten heeft het overzicht van het eigen vermogen een titel met de naam van de onderneming, de periode en de titel van het overzicht.

In de regel is het overzicht opgesteld in een rasterpatroon. Het overzicht bestaat gewoonlijk uit vier rijen – Beginsaldo, Toevoegingen, Aftrekkingen en eindsaldo. Beginsaldo wordt altijd op een vaste regel weergegeven, gevolgd door toevoegingen en onttrekkingen. De optelling bestaat uit alle nieuwe investeringen en netto-inkomsten in het geval de onderneming winstgevend is. Als de onderneming verlies lijdt, wordt onder de aftrekposten een nettoverlies over het jaar vermeld, naast de (eventuele) dividenden.

De laatste regel van het overzicht van het eigen vermogen bevat het eindsaldo, dat de uitkomst is van het beginsaldo, de toevoegingen en de aftrekposten. Er kunnen meer rijen, afhankelijk van de aard transacties een bedrijf kan hebben.

De verklaring kan de volgende kolommen hebben – Common Stock, Preferred Stock, Ingehouden winst, Treasury Stock, Geaccumuleerde andere uitgebreide inkomen of verlies en meer. Er kunnen meer kolommen zijn indien nodig.

Voorbeeld

Hieronder vindt u een voorbeeld van het rasterpatroon van het overzicht van het eigen vermogen van de aandeelhouder.

XYZ Ltd

Staat van het eigen vermogen voor het jaar eindigend op 31 december, 2019

| Common Stock | Additional Paid-in Capital | Retained Earnings | Accumulated Other Comprehensive Income | Treasury Stock | Total | ||

| Balans op 1 januari 1 | – | – | – | – | – | ||

| Netto-inkomen (Verlies) | 197,100 | 197,100 | |||||

| Common Stock Issued | 10,000 | 10.000 | |||||

| Aanvullend Gestort Kapitaal | 20.,000 | 20.000 | |||||

| Treasury Stock | (2.,000) | (2.000) | |||||

| Saldo op 31 december | 10.000 | 20.000 | 197.100 | – | (2.000) | 225.000 | |

| 225.000 | 20.000 | – | (2.000) | 225,100 |

Een andere methode

Een andere manier om het overzicht op te stellen is het gebruik van een enkele kolom met getallen, in plaats van de rasterstijl. Bij deze methode worden alle posten in één kolom vermeld, te beginnen met het beginsaldo van het eigen vermogen en vervolgens gecorrigeerd voor eventuele wijzigingen tijdens de periode. Het aantal rijen is gelijk aan dat in het raster.

Voorbeeld

XYZ Ltd

Staat van Eigen Vermogen voor het jaar eindigend op 31 december 2019

| Saldo op 1 januari | $61.000,000 |

| Toegekende aandelen tegen contanten | 16.000.000 |

| Inkoop eigen aandelen | (3.000.000) |

| Netto Inkomen | 5000,000 |

| Cash Dividend | (1.600.000) |

| Stock Dividend | 0 |

| Balans op 31 december | 77.400,000 |

Interpretatie en beslissingen op basis van de verklaring inzake het eigen vermogen van aandeelhouders

Deze verklaring is belangrijk en helpt zowel het management als de aandeelhouders/beleggers om bepaalde beslissingen te nemen of te begrijpen. Deze verklaring leidt voor die besluiten, die zouden kunnen zijn:

1.Verdere Uitgifte van Aandelen: Deze verklaring kan inzicht geven of een verdere uitgifte van aandelen of gewone aandelen mogelijk is of niet. Bijvoorbeeld, als de onderneming alle aandelen al heeft uitgegeven, dan kunnen er normaal gesproken geen aandelen meer worden uitgegeven. Op dezelfde manier, als er gedeeltelijk betaalde aandelen bestaan, kan de onderneming van de gelegenheid gebruik maken om middelen te vergaren door die aandelen volledig volstort te maken door een laatste oproep te doen.

2. Terugkoop van Aandelen: Als de onderneming van mening is dat er een overmaat aan liquiditeit is en een groot aantal aandelen in omloop is. En deze overvloedige circulatie is nadelig voor de waarde of de waarde van de aandelen. Of indien er een paniekverkoop is door de beleggers, hetzij op basis van geruchten of op initiatief van de concurrenten. Dan kan de bedrijfsleiding besluiten een deel van de zwevende aandelen terug te kopen en zo de aandeelhouders waarde te verschaffen.

3. Dividendverklaring: De omvang en verdeling van het aandelenbezit helpt het management bij het nemen van een verstandige beslissing met betrekking tot de declaratie en uitkering van het dividend. En om de middelen te behouden en terug te ploegen voor de groei van de onderneming waar de ROI groter is.

4.Employee Stock Option Plan (ESOP): Ook deze verklaring helpt het management bij het nemen van een beslissing over de lancering van een regeling voor ESOP. Het kwantum daarvan, de drempel, enz. ESOP is de regeling waarbij de werknemers het recht krijgen in te schrijven op de aandelen van de onderneming en deze te houden. Deze verklaring geeft een beeld van het succes van de regeling, de reeds opgenomen bedragen en het geld dat in het kader van de regeling is geïnd.