Contabilitatea leasingului operațional se poate face considerând că proprietatea este deținută de locator și este utilizată de locatar doar pentru o perioadă fixă de timp, motiv pentru care locatarul înregistrează plățile de închiriere ca o cheltuială în contabilitate, în timp ce locatorul înregistrează proprietatea ca un activ și o amortizează pe durata sa de viață utilă.

- Ce este contabilitatea leasingului operațional?

- Impact asupra situațiilor financiare al leasingului operațional

- Impact asupra bilanțului

- Efect asupra contului de profit și pierdere

- Efectul asupra fluxurilor de trezorerie

- Exemple de contabilizare a leasingului operațional de către locator

- Exemplu nr. 1

- Exemplul nr. 2

- Locație de exploatare Exemplul contabil nr. 3

- Articole recomandate

Ce este contabilitatea leasingului operațional?

Termenul „contabilitatea leasingului operațional” se referă la metodologia contabilă utilizată pentru contractul de leasing în care locatorul păstrează proprietatea bunului închiriat, în timp ce locatarul utilizează bunul pentru o perioadă de timp convenită, care este cunoscută sub numele de termen de leasing. Atunci când plățile de leasing devin plătibile, locatarul recunoaște fiecare plată ca o cheltuială în contul său de profit și pierdere.

Impact asupra situațiilor financiare al leasingului operațional

Impact asupra bilanțului

Nu există niciun impact asupra bilanțului locatarului

Efect asupra contului de profit și pierdere

Plățile de leasing vor fi tratate ca o cheltuială în contul de profit și pierdere.

Efectul asupra fluxurilor de trezorerie

- Plata totală de leasing reduce fluxul de numerar din exploatare

- Lucrările de leasing operațional nu afectează datoriile locatarului și, prin urmare, sunt denumite finanțări în afara bilanțului

- Este necesară prezentarea în nota de subsol a plății de leasing pentru fiecare dintre următorii cinci ani

Exemple de contabilizare a leasingului operațional de către locator

Exemplu nr. 1

Să luăm exemplul unei companii care a încheiat un contract de leasing operațional pentru un activ și a fost de acord cu plata unei chirii de 12.000 de dolari pentru o perioadă de douăsprezece luni. Arătați înregistrarea în jurnal pentru tranzacția de leasing operațional.

Din moment ce este vorba de o contabilitate de leasing operațional, compania va contabiliza chiriile de leasing în mod uniform pe parcursul următoarelor douăsprezece luni, care reprezintă termenul de leasing. Cheltuiala lunară cu chiria va fi calculată după cum urmează,

Cheltuiala cu chiria pe lună = Total chirie de leasing / Nr. de luni

= 12.000 $ / 12

= 1.000 $

Acum, să aruncăm o privire asupra înregistrării în jurnal a tranzacției de închiriere de leasing operațional pentru fiecare lună,

Exemplul nr. 2

Să luăm exemplul unei companii pe nume ABC Ltd care a încheiat recent un contract de leasing cu o companie pe nume XYZ Ltd pentru niște echipamente IT specializate pentru un contract de leasing pe 2 ani care implică plata a 20.000 de dolari la sfârșitul primului an și 24.000 de dolari la sfârșitul celui de-al doilea an. Valoarea actualizată a plăților minime de leasing este de 35.000 USD, în timp ce valoarea justă a echipamentului este de 50.000 USD. La sfârșitul perioadei de leasing, ABC Ltd. trebuie să returneze echipamentul către XYZ Ltd. și nu există nicio posibilitate de prelungire a perioadei de leasing. În plus, în conformitate cu contractul de leasing, locatarul nu poate cumpăra activul la un preț mai mic după expirarea termenului de leasing. Echipamentul are o durată de viață utilă de 4 ani. Arătați înregistrarea în jurnal atât pentru ABC Ltd (locatar), cât și pentru XYZ Ltd (locator) la sfârșitul anului 1 și al anului 2.

4.9 (1,067 ratings) 250+ Courses | 40+ Projects | 1000+ Hours | Full Lifetime Access | Certificate of Completion

Contractul de leasing menționat mai sus poate fi tratat ca un leasing operațional din următoarele motive:

- Acordul nu permite transferul proprietății echipamentului de la locator la locatar după expirarea termenului de leasing

- Durata contractului de leasing este egală cu 2 ani, ceea ce reprezintă mai puțin de 75% din durata de viață utilă totală a echipamentului

- Valoarea actualizată a plăților minime de leasing este de 35 $,000 este de 70% din valoarea justă a echipamentului, ceea ce este cu mult sub pragul general acceptat de 90%

- Din moment ce nu există opțiunea de a cumpăra echipamentul la un preț mai mic după expirarea termenului de leasing indică, nu există o opțiune de cumpărare în condiții avantajoase.

Din moment ce este un leasing operațional, ABC Ltd va contabiliza chiriile de leasing în mod uniform în următorii doi ani. Cheltuiala anuală cu chiria va fi calculată după cum urmează,

Cheltuiala anuală cu chiria de leasing = Media chiriei de leasing pentru anul 1 și anul 2

= (20.000 $ + 24.000 $) / 2

= 22.000 $

Acum, să ne uităm la înregistrarea în jurnal a ABC Ltd,

La sfârșitul primului an

La sfârșitul celui de-al doilea an

Acum, să ne uităm la înregistrarea în jurnal a XYZ Ltd, care este exact opusul ABC Ltd,

La sfârșitul primului an

La sfârșitul celui de-al doilea an

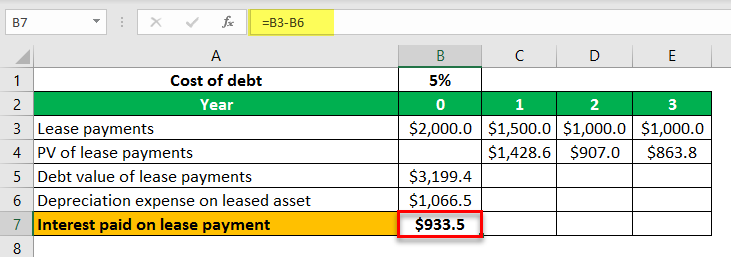

Locație de exploatare Exemplul contabil nr. 3

Să luăm exemplul unei companii care a încheiat un contract de leasing operațional pe o perioadă de trei ani, cu o plată inițială de leasing de 2 dolari,000 $, urmată de plăți de leasing de 1.500 $, 1.000 $ și 1.000 $ la sfârșitul primului, celui de-al doilea și, respectiv, al treilea an. Costul efectiv al datoriei este de 5%. Calculați componenta de cheltuieli cu dobânzile a plății de leasing pentru anul curent.

Să calculăm valoarea datoriei plății de leasing după cum urmează,

Valoarea datoriei plății de leasing = PV a plăților de leasing în anul 1, anul 2 și anul 3

= 1.500 $ / (1 + 5%)1 + 1.000 $ / (1 + 5%)2 + 1.000 $ / (1 + 5%)3

= 3.199 $.4

Deprecierea activului închiriat = Valoarea datorată a ratelor de leasing / nr. de ani

= 3.199,4 $ / 3

= 1.066 $.5

Prin urmare, dobânda plătită pentru obligația de leasing pentru anul curent poate fi calculată astfel,

Ajutorul plătit pentru activul în leasing = Plata de leasing în anul curent – Amortizarea activului în leasing

= 2.000 $ – 1.066,5 $

= 933 $.5

Prin urmare, componenta de dobândă a plății de leasing în anul curent este de 933,5 $.

Articole recomandate

Acesta a fost un ghid despre ce este contabilitatea leasingului operațional și definiția acestuia. Aici discutăm exemple de contabilizare a leasingului operațional de către locator, împreună cu înregistrările în jurnal. Puteți afla mai multe despre contabilitate din următoarele articole –

- Locație netă netă netă netă netă

- Locație financiară vs. leasing operațional

- Finanțare vs. leasing

- Definiție brută modificată a leasingului

.