- Text

- Probleme

- Realizarea obiectivelor

- Completează spațiile libere

- Alegere multiplă

- Glosar

Abordarea teoretic preferabilă pentru înregistrarea amortizării este metoda dobânzii efective. Cheltuielile cu dobânda reprezintă un procent constant din valoarea contabilă a obligațiunii, mai degrabă decât o sumă egală în dolari în fiecare an. Meritul teoretic se bazează pe faptul că calculul dobânzii se aliniază la baza pe care a fost stabilit prețul obligațiunii.

Cheltuiala cu dobânda se calculează ca rata dobânzii efective înmulțită cu valoarea contabilă a obligațiunii pentru fiecare perioadă. Valoarea amortizării este diferența dintre numerarul plătit pentru dobândă și valoarea calculată a cheltuielilor cu dobânda la obligațiuni.

Exemplu de primă

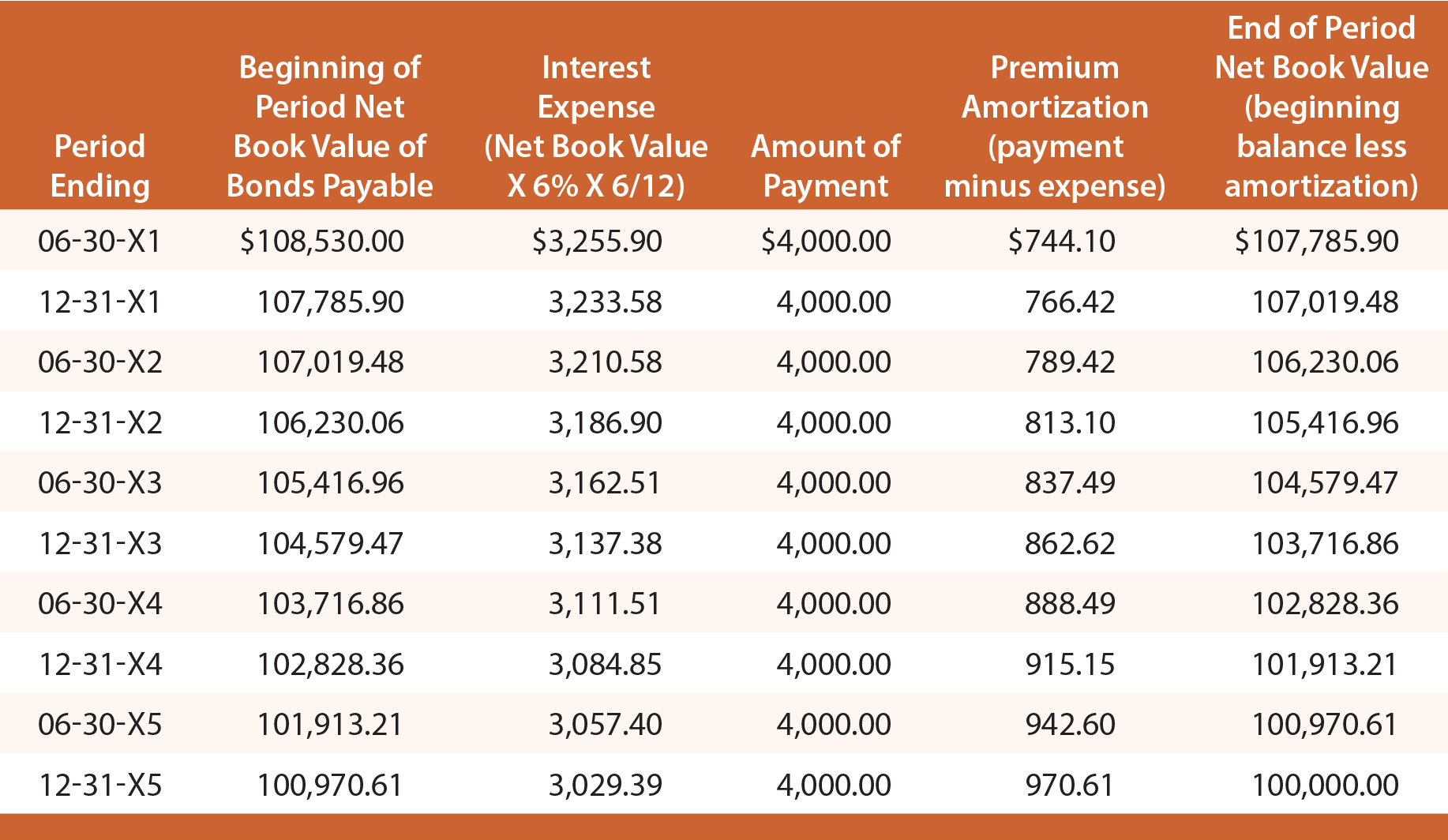

Reamintim că atunci când Schultz a emis obligațiunile sale cu un randament de 6%, a primit 108.530 dolari. Astfel, dobânda efectivă pentru primele șase luni este de 108.530 $ X 6% X 6/12 = 3.255,90 $. Din această sumă, 4.000 de dolari sunt plătiți în numerar și 744,10 dolari (4.000 de dolari – 3.255,90 dolari) reprezintă amortizarea primei. Amortizarea primei reduce valoarea contabilă netă a datoriei la 107 785,90 $ (108 530 $ – 744,10 $). Acest nou sold va fi apoi utilizat pentru a calcula dobânda efectivă pentru perioada următoare. Acest proces s-ar repeta în fiecare perioadă, așa cum se arată în tabelul următor:

Înregistrarea inițială în jurnal pentru a înregistra emisiunea de obligațiuni și înregistrarea finală în jurnal pentru a înregistra rambursarea la scadență ar fi identice cu cele demonstrate pentru metoda liniară. Cu toate acestea, fiecare înregistrare în jurnal pentru a înregistra recunoașterea periodică a cheltuielilor cu dobânzile ar varia și poate fi determinată prin referire la tabelul de amortizare precedent.

Următoarea intrare ar înregistra dobânda la 30 iunie 20X3:

Celelalte informații din bilanț ar fi adecvate la 30 iunie 20X3:

Exemplu de actualizare

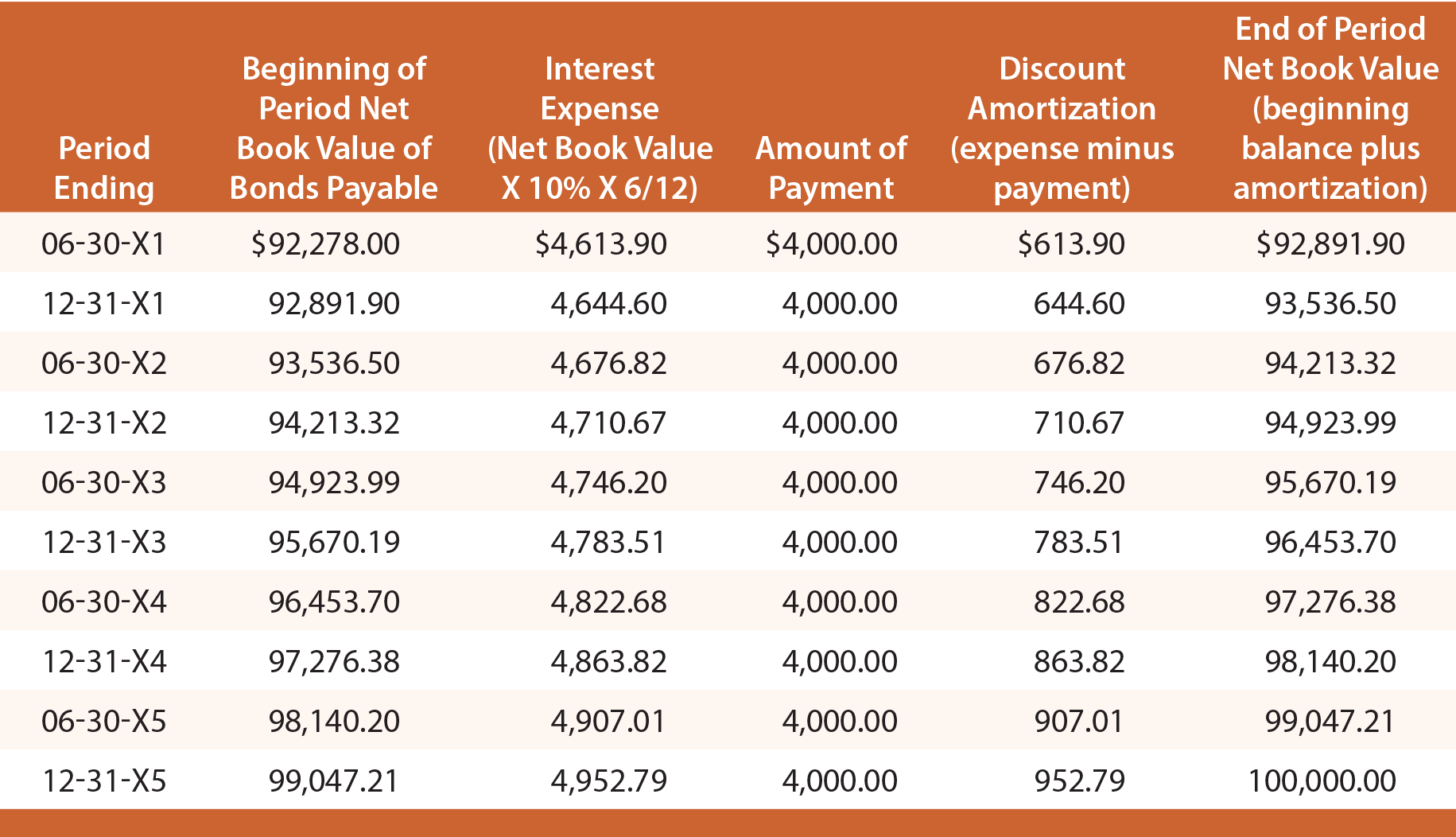

Amintiți-vă că, atunci când Schultz a emis obligațiunile sale cu un randament de 10%, a primit doar 92.278 $. Astfel, dobânda efectivă pentru primele șase luni este de 92.278 $ X 10% X 6/12 = 4.613,90 $. Din această sumă, 4.000 de dolari sunt plătiți în numerar, iar 613,90 dolari reprezintă amortizarea scontului. Amortizarea discountului crește valoarea contabilă netă a datoriei la 92 891,90 USD (92 278,00 USD + 613,90 USD). Acest nou sold va fi apoi utilizat pentru a calcula dobânda efectivă pentru perioada următoare. Acest proces s-ar repeta în fiecare perioadă, după cum se arată:

Care intrare în jurnal pentru înregistrarea recunoașterii periodice a cheltuielilor cu dobânda ar varia și poate fi determinată prin referire la tabelul de amortizare precedent. De exemplu, următoarea intrare ar înregistra dobânda la 30 iunie 20X3 și ar avea ca rezultat prezentarea din bilanț de mai jos:

.